La bolsa está considerada por la mayoría de la población como una de las inversiones más arriesgadas posibles. Muchos de los que no vacilan un momento en echar una Quiniela o una Primitiva todas las semanas, se horrorizan de pensar que alguien pueda ser tan suicida como para colocar sus ahorros en la bolsa, el casino de los casinos.

El temor es comprensible. ¿Acaso no es cierto que la bolsa resulta muy arriesgada? Bueno, primero debemos delimitar qué entendemos por "riesgo". La mayoría de economistas que teorizan sobre la bolsa, pero que jamás han invertido en ella, equiparan "riesgo" con volatilidad: si un valor sube y baja mucho, entonces es muy arriesgado. La definición no tiene demasiada lógica, a menos que el inversor entre en pánico en una de las frecuentes (pero reversibles) bajadas, venda y pierda hasta la camisa. Pero bueno, sigamos provisionalmente esta definición de riesgo, ¿resulta la bolsa arriesgada en tal caso?

La teoría convencional sostiene que la deuda pública a corto plazo (del Gobierno de EEUU) es el activo menos arriesgado, seguido de la deuda pública a largo plazo, de la deuda privada y, finalmente, de las acciones; el activo arriesgado por excelencia. Vuelvo, sin embargo, al libro de Jeremy Siegel, Acciones para el largo plazo (Stocks for the Long Run) que recopila datos de la bolsa estadounidense desde 1802 a 2006. ¿Acierta la teoría convencional? Depende. A un año vista la bolsa es un activo tremendamente volátil (y, por tanto, "arriesgado"): históricamente, en doces meses el mercado de valores ha llegado a subir un 66% o a caer un 38%; en cambio, la deuda pública ha tenido una naturaleza mucho menos gaseosa.

Ahora bien, si en lugar de considerar el período de un año, nos preguntamos qué ha pasado con la bolsa a diez años vista, veremos que en cualquier década de los últimos dos siglos la ganancia máxima ha sido del 16,9% anual y la pérdida máxima del 4,1% anual; una ganancia mayor y una pérdida menor que invirtiendo en deuda pública (menos volatilidad y por tanto menos riesgo). Pero lo mejor viene cuando tomamos un período de 20 años: en tal caso, la bolsa estadounidense nunca –repito, nunca– ha perdido valor, incluso teniendo en cuenta la inflación: la ganancia máxima en 20 años ha sido del 12,6% anual y la ganancia mínima (que no pérdida) del 1%, mucho mejor que una deuda pública que ha ido siendo devorada por la inflación (y que ha llegado a perder en torno al 3% anual).

Y con esto paso al concepto de riesgo que me parece mucho más relevante y útil que el de volatilidad. Como dice el gran inversor Martin Whitman, gestor del fondo Third Avenue Value: "Al examinar el riesgo de una inversión hay que preocuparse de las pérdidas permanentes de capital, pero no de las pérdidas potenciales y no realizadas". De lo que debemos preocuparnos no es de que el precio de una acción, o de la bolsa en general, caiga un día de 10 a 5 para subir a 12 a la mañana siguiente, sino de que la bolsa caiga de 10 a 5 de manera permanente (al menos permanente en lo referente a las necesidades del inversor).

Dado que la inversión bursátil –práctica muy distinta de la especulación del día a día– debiera ser una decisión a largo plazo, vemos que en 200 años de bolsa estadounidense ningún inversor habría perdido dinero jamás en caso de replicar el índice y esperar 20 años. De hecho, habría logrado una rentabilidad media del 7% anual después de inflación. Una inversión bastante más rentable y segura que la deuda pública y privada. A largo plazo, pues, la bolsa en general no entraña prácticamente ningún riesgo de pérdida permanente de capital (y por tanto no es nada arriesgada).

Es menester, con todo, que matice esta conclusión de brocha gorda con dos consideraciones adicionales. Primero, remarco que estoy hablando de la bolsa en general, es decir, de los índices bursátiles. Las acciones concretas, sobre todo cuando son adquiridas sin ningún conocimiento financiero, sí pueden ser un activo bastante arriesgado; lo mismo cabe decir de los gestores bursátiles que tratan de batir al mercado y que suelen sucumbir a él (de los cuales me ocuparé en otra ocasión). Invertir en un índice bursátil simplemente es apostar por la muy verosímil hipótesis de que el capitalismo seguirá enriqueciendo a una sociedad; invertir en una empresa concreta es apostar por la incierta hipótesis de que su equipo directivo generará a lo largo del tiempo más valor del que yo he pagado por la acción; invertir en un fondo es apostar por la casi siempre refutada hipótesis de que su gestor será más habilidoso que el resto de inversores.

Segundo, en alguna muy rara ocasión invertir en un índice bursátil puede acarrear ganancias exiguas o incluso pérdidas permanentes de capital (puede ser arriesgado). El caso más claro es el de Japón: los inversores que hubiesen metido dinero año tras año en el Nikkei durante las últimas tres décadas no habrían visto disminuir su capital, pero su rentabilidad apenas habría alcanzado el 0,2% anual (en términos reales). Con todo, como digo, el caso de Japón es muy poco frecuente (en EEUU no se ha dado ni una vez en dos siglos) porque el país del Sol naciente vivió una de las mayores burbujas bursátiles jamás conocidas. Por ponerle números: como media histórica, los índices bursátiles han cotizado a unos precios entre 13 y 17 veces superiores a los beneficios anuales de las empresas que los componen (a un PER de entre 13 y 17, en términos un poco más técnicos), de modo que ningún inversor diligente debería entrar en un índice bursátil a un PER de más de 20. Pues bien, el Nikkei se situó durante los últimos 30 años sistemáticamente por encima de 20, casi siempre por encima de 30, en muchas ocasiones por encima de 40 y en algún momento incluso por encima de 100.

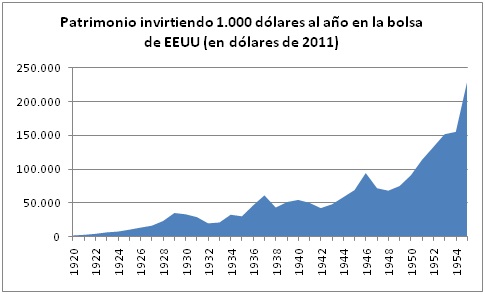

Entrar en un mercado bursátil tan sumamente caro sí es arriesgado (la economía debería crecer a tasas elevadísimas para que la inversión, a esos precios, tuviera sentido). No tanto porque exista el peligro de que la bolsa "quiebre" (mientras no haya un apocalipsis nuclear eso no sucederá), sino porque estamos pagando unos precios infladísimos por las empresas que la conforman. Si, en cambio, nos preocupamos por no abonar sobreprecios, ni siquiera las debacles económicas más graves y duraderas deberían preocuparnos seriamente. Por ejemplo, durante los años previos al crack del 29 la bolsa nunca superó un PER de 17. Luego, el mercado de valores pudo desmoronarse más de un 60%, la economía hundirse en la Gran Depresión e incluso el mundo ser devastado por la guerra más sangrienta de la historia. ¿Salieron perjudicados los inversores largoplacistas? No: una persona que desde 1920 hubiese invertido anualmente el equivalente a 1.000 dólares actuales en el índice Standard and Poor’s se habría podido jubilar en 1955 con el equivalente a 230.000 dólares actuales: invirtiendo 35.000 dólares durante toda su vida, la depresiva bolsa estadounidense le habría "regalado" 175.000; una rentabilidad anual media del 8,5% (descontando inflación y deflación). No está nada mal.

En el siguiente gráfico puede observarse la evolución del patrimonio de ese inversor durante tan ajetreados años:

En definitiva: si no paga durante décadas precios desproporcionados por sus acciones –en los últimos dos siglos el mercado estadounidense nunca ha cotizado sostenidamente a tales precios–, la bolsa es la inversión más segura y rentable que existe y de la que pueden aprovecharse todos. Si invierte regularmente y con perspectiva largoplacista, es casi imposible que pierda dinero e incluso que no lo gane en abundancia.