La UE se enfrenta al mayor dilema desde la entrada en vigor del euro, hace ahora una década. A saber, rescatar a los países miembros de la Unión Monetaria que están ya en riesgo de quiebra (el caso de Grecia) o podrían estar en breve (España, Portugal, Irlanda e Italia), expulsarlos de la zona euro o bien permitir que el euro mantenga su tendencia descendente con respecto al dólar.

La delicada situación financiera de Grecia está ya siendo estudiada muy en serio en Bruselas, hasta el punto de que no se descarta un rescate mediante la concesión de créditos extraordinarios o avales que respalden la deuda pública del país heleno.

Pese a que en las últimas semanas varios altos funcionarios de la UE han rechazado la inyección de ayudas a Grecia, ésta sería preferible a la vergüenza de que sea el Fondo Monetario Internacional (FMI) el encargado de llevar a cabo la operación, según la elite europea. De ahí que se estén estudiando diversas posibilidades en caso de que sea necesario intervenir.

En este sentido, el economista jefe del banco alemán Deustsche Bank, Thomas Mayer, considera que la UE debería crear un "Fondo Monetario Europeo" (FME), respaldado por los países miembros, ideado para ayudar a aquellos gobiernos que atraviesen graves dificultades financieras. Es decir, un nuevo Fondo para rescatar a países en quiebra.

La UE "se enfrenta a la situación más grave desde la introducción del euro", según señala en una entrevista concedida al diario alemán Welt. Si Grecia no logra financiar su déficit público (superior al 13% del PIB, según las últimas estimaciones), la UE se enfrenta a un "dilema": conceder o no "ayuda bilateral".

Pero la cuestión clave es ¿quién? y ¿cómo? "Ése es el problema crucial", indica Mayer. Y es que, según los tratados en vigor, la UE no está obligada en ningún caso a tener que respaldar el déficit de los países miembros que incumplan el Pacto de Estabilidad y Crecimiento (déficit máximo del 3% y deuda pública del 60% del PIB). Además, la Comisión Europea carece de competencias para obligar a un país a cumplir el Pacto, más allá de las sanciones económicas que casi nunca se materializan.

Entonces, ¿cómo rescatar a Grecia y obligar a su Gobierno a que cumpla estrictamente un duro e impopular plan de austeridad pública? La vía habitual es acudir a un préstamo del FMI, que siempre está condicionado al cumplimiento de determinadas medidas de ajuste fiscal. Sin embargo, puesto que en Bruselas no gusta demasiado la idea de que el FMI intervenga en la zona euro, según Mayer, la salida lógica sería la creación de un Fondo. "Estoy a favor de la creación de un Fondo Monetario Europeo (FME) para apoyar los programas de rescate en Europa", diseñados desde Brsuelas, "no desde Washington", añade.

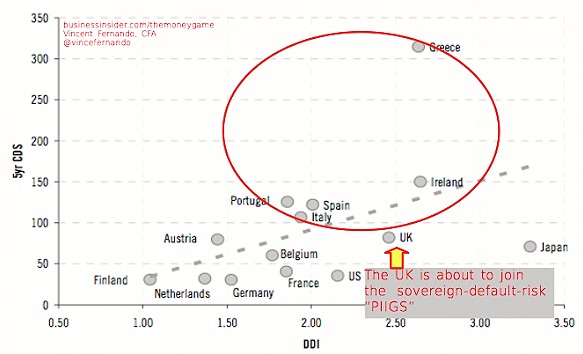

El temor de los inversores es que los problemas griegos provoquen un efecto dominó que se extienda a otros países débiles, en referencia a los denominados PIIGS: Portugal, Italia, Irlanda, Grecia y España son los países que presentan un mayor riesgo de deuda soberana, según el mercado de Credit Default Swaps (CDS), un seguro que protege a los inversores del default (impago) de todo tipo de deuda (pública y privada).

El siguiente gráfico, elaborado por Citi, y recogido por el analista Vincent Fernando en The Business Insider, compara el ratio de CDS con la situación fiscal de cada gobierno (déficit y deuda con respecto al PIB, que aparece como DDI).

Reino Unido es un firme candidato a ser el próximo en entrar en este selecto grupo de países en riesgo.

Por su parte, la analista de Morgan Stanley, Emma Lawson, describe a Grecia como un "caballo de Troya" que amenaza no sólo al euro sino también a la credibilidad del BCE, debido a su incapacidad para atar en corto a los gobiernos con mayor déficit fiscal (Grecia, Irlanda y España). La percepción de los inversores se puede resumir en: "Falta de credibilidad en el Gobierno griego para que cumpla sus objetivos, falta de credibilidad en las instituciones de la UE para hacer frente a los Estados con alto déficit y falta de credibilidad en el propio euro".

Según Andrea Cicione, de BNP Paribas, "los inversores son conscientes de la situación calamitosa que presentan las cuentas públicas de las economías occidentales, pero muy pocos se muestran optimistas respecto a la posibilidad de que esos grandes déficits se puedan cerrar mediante una combinación de disciplina fiscal y reducción de gastos", dado el coste político que tendrían tales medidas.

Además, el compromiso adoptado recientemente en Bruselas para que los países regresen al déficit del 3% en los próximos 4 ó 5 años se basa "en unas estimaciones de crecimiento consensuadas que parecen demasiado optimistas", con lo que los ingresos fiscales previstos podrían ser muy inferiores a la realidad.

Mientras, desde la firma de análisis Comstock Partners se señala que el problema griego puede llegar a tener un impacto en el mercado, incluso, superior al de la nueva reforma financiera anunciada por el presidente de EEUU, Barack Obama, las restricciones monetarias de China o los problemas crediticios de la banca.

Dado que Grecia es miembro de la zona euro "no puede utilizar una política monetaria expansiva", es decir, crear inflación, para reducir su déficit, por lo que cualquier movimiento del BCE para endurecer su política monetaria "arrastraría a Grecia" a la quiebra. Mientras, si Grecia sale de la UE , existe el riesgo de que "el euro y la UE sean destruidos". Y ello, sin contar que no sólo Grecia atraviesa graves problemas presupuestarios. El debate sobre qué con los PIIGS continúa.