Bernanke mantiene intacta su estrategia. La Reserva Federal de EEUU (FED) dice estar "preparada" para continuar con las medidas excepcionales de expansión monetaria, consistentes en la compra "adicional" de deuda pública y privada ante el riesgo de deflación y estancamiento económico. Además, promete mantener intactos los tipos de interés durante un tiempo prolongado.

En un primer momento, la bolsa de Nueva York reaccionó al alza tras confirmarse que el banco central mantendrá su apoyo monetario a la economía estadounidense pero, casi de inmediato, los inversores reaccionaron a la inversa ya que, dicho anuncio, confirma de forma indirecta que la situación económica es mucho peor de lo que se pensaba hace escasos meses. Los últimos indicadores avanzan estancamiento económico en EEUU con riesgo, incluso, de padecer una nueva recesión y nuevas tensiones deflacionistas (caída de precios).

Con su mensaje, la FED ha dejado claro que mantendrá su actual política monetaria con el fin de "estimular" a la economía. Tal y como avanzó LD, Bernanke aún cuenta con tres armas nucleares en la recámara y, al menos, dos ya están abiertamente sobre el tapete: quantitive easing 2, consistente en la compra adicional de deuda pública y bancaria -en la primera ronda ha adquirido algo más de 1 billón de dólares-, y la nacionalización de títulos hipotecarios. Y todo ello con el fin de impulsar nuevamente el crédito y, por tanto, el endeudamiento, pese a que hasta el momento este tipo de medidas "excepcionales" no han surtido el efecto deseado.

El problema es que el mantenimiento de tipos bajos mantiene al alza el precio de los activos, impidiendo el necesario desapalancamiento del sector privado, es decir, la amortización de deuda y la reestructuración de empresas y familias.

Según datos recopilados por The Wall Street Journal, desde junio de 2008 el saldo vivo de deuda hipotecaria y créditos al consumo apenas ha caído en 610.000 millones de dólares en EEUU, mientras que el sector financiero ha concedido préstamos por valor de 588.000 millones durante este mismo período, con lo que el desapalancamiento en este ámbito apenas se reduce a 22.000 millones netos, una disminución de apenas el 0,08% anual.

Tal y como explica Juan Ramón Rallo, "cuanto más bajan los tipos de interés más se incrementa el valor presente de las deudas". Por ello, "una empresa [incluidos bancos] que desee hoy reducir anticipadamente su endeudamiento y proceder a reorganizarse deberá abonar de golpe un coste tan elevado por recomprar su deuda en los mercados que perfectamente puede preferir continuar pagando elevados intereses año a año".

Por otro lado, la compra de activos basura (como bonos hipotecarios) por parte de la FED se materializa en una depreciación del dólar. La FED está intercambiando deuda pública de EEUU (uno de los activos más seguros) por deuda que, en muchos casos será incobrable, con lo que está deteriorando la calidad de su balance que, en última instancia, es el que sirve de soporte al billete verde.

Así pues, el anuncio de la FED lanza al mercado dos mensajes claros: que la situación económica aún es muy delicada, desmontando así el discurso de inminente recuperación propio de los últimos meses, y que Bernanke seguirá devaluando el dólar para evitar la deflación.

El mensaje entre los inversores ha sido el siguiente: "Si la Fed está preparada para aplicar más estímulo, la economía debe estar mucho peor de lo que sospechábamos", por lo que el mercado de futuros en la bolsa de Nueva York auguraba a primeras horas de este miércoles una jornada a la baja en Wall Street. El Ibex, por ejemplo, caía más de un 2% durante las primeras horas de la sesión.

Activos refugio

La reacción del mercado ha sido inmediata. Los inversores huyen hacia los tradicionales activos refugio, al tiempo que el dólar cae frente a otras divisas de referencia, tales como el euro o el yen japonés.

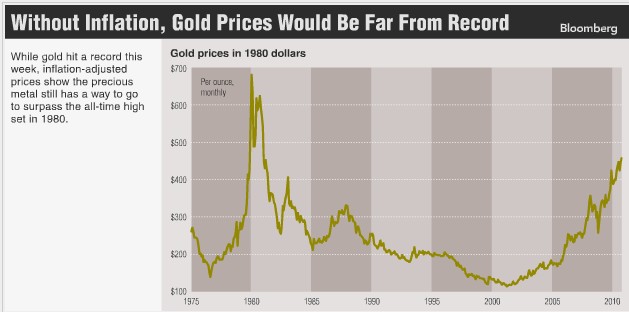

El oro repuntó más de un 1,6%, hasta superar los 1.290 dólares por onza en el mercado de futuros de Nueva York. Un indicador inequívoco de la incertidumbre que reina en el mercado. El oro, activo refugio por excelencia, actúa a modo del tradicional canario en la mina que se usaba hace décadas para detectar una fuga de gas. En ese sentido, la subida del oro refleja los problemas monetarios y económicos que aún persisten a nivel internacional.

Sin embargo, la revalorización del oro aún está lejos de alcanzar su récord histórico de principios de 1980, cuando el metal amarillo alcanzó los 873 dólares por onza. Descontada la inflación, el precio actual del oro se sitúa en 454,88 dólares en términos reales, un 91% menos que hace 30 años. El oro aún tendría que dispararse hasta los 2.435 dólares por onza para igualar dicho récord.

La rentabilidad de los bonos estadounidenses a 10 y 30 años cayó, nuevamente, hasta niveles mínimos, en especial, el de dos años (récord). La deuda estadounidense es, junto, al oro, el activo refugio preferido por los inversores. Además, los comentarios de la Reserva Federal dejaron entrever la opción de que el responsable de la política monetaria del país pueda volver a realizar una compra masiva de bonos del Tesoro, tal y como ya hizo en la primera ronda de quantitive easing.

El dólar también ha caído frente al euro, que cotizó por encima de los 1,33 dólares, el yen -pese a que el Banco de Japón intervino el mercado hace escasos días para depreciar su divisa- y la libra británica (más de 1,56 dólares).

No obstante, incumpliendo su mandato legal, la FED reconoce en su comunicado que lo que realmente persigue es volver a tasas de "inflación" obviando así su mandato de "estabilidad" de precios. La FED busca generar inflación alta en EEUU a toda costa (destruyendo el dólar) para reducir de este modo la carga de la deuda, tanto en el sector privado como público. Ante este panorama, no es de extrañar que el oro siga subiendo.

Por el momento, la FED ya ha ampliado su balance desde los 906.000 millones de dólares de septiembre de 2008 hasta los 2,3 billones actuales en la actualidad. Y el problema será cómo reducirlo sin generar inflación en el futuro. Y he aquí el dilema. Sirva como ejemplo la dura discusión mantenida entre el republicano Scott Garrett y Ben Bernanke en el Senado de EEUU (ver aquí el diálogo ampliado):

Garrett: Usted compró más de un billón (español) de dólares de la deuda de GSE (Government-Sponsored Enterprises) [Fannie Mae y Freddie Mac], y hasta ese momento, en circunstancias normales, en el balance de la FED sólo había los bonos del Tesoro, o si había algún otro activo, siempre tenían firmado un pacto de recompra de dichos títulos en su hoja de balance con un tercero (repo). Actualmente, en torno a dos tercios del balance de la FED están en deuda de GSE.

Bernanke: Así es.

Garrett: Así que de momento están garantizados por el Gobierno EEUU, pero sólo hasta 2012, ¿verdad? Después de eso, el Congreso podría tomar otra decisión, y entonces llegados a ese punto, posiblemente estos activos -dos tercios de su balance- no estarían garantizados por el Gobierno federal. Vamos a ver, ¿tiene usted un pacto de recompra en esos activos, firmado con alguien?

Bernanke: No sé qué quiere decir con un acuerdo de recompra. Somos dueños de dichos valores.

Garrett: Así que no hay pacto de recompra con alguien externo para volver a recomprarlos. Son de su propiedad.

Bernanke: Cierto.

Garrett: Así que después de 2012, si ya no estuviesen garantizados, ¿es justo decir que es posible que en ese momento la FED estaría aplicando una política que sería básicamente la creación de dinero? Y sé que usted estaría de acuerdo en que sería un actuación inconstitucional de la FED. ¿Qué va a hacer en 2012 si hay que aplicar una quita (pérdida) porque estos activos ya no están garantizados?

Bernanke: Bueno, si hay una hipoteca impagada y el Tesoro debe aportar pongamos 10 dólares, si el Tesoro se niega a hacerlo, entonces la FED perdería 10.

Garrett: Bueno, ahí lo tenemos [...] la Reserva Federal ha participado en la compra de una garantía que no es del Tesoro, que no está garantizado por la plena fe y crédito del los EEUU de por vida, ni hay ningún acuerdo de recompra con cualquier otra entidad, y que la FED, en esencia, podría crear dinero (imprimir) si el Gobierno finalmente no lo garantiza. Al menos, esta podría ser la situación que nos podríamos encontrar en 2012.