El interés sobre la economía del gigante asiático sigue atrayendo a numerosos analistas. Su vasto tamaño e importancia en los asuntos económicos y geopolíticos mundiales lo justifican. Su desempeño nos afecta a todos, o nos conviene que les vayan bien las cosas, son ya lugares comunes.

Sin ir más lejos, la relación delicada de la economía china con la norteamericana constituye una continua fuente de tensiones. Estados Unidos depende de China para financiar su enorme deuda, y China depende de Estados Unidos como su cliente principal. A pesar de esta relación de dependencia, existen tiranteces, como ilustraba un nuevo aviso de un alto cargo de Banco Central Chino: "EEUU no nos puede obligar a comprar deuda".

Tales tensiones se deben, especialmente, a las políticas seguidas por la Administración Obama -de déficit público descontrolado- y la Reserva Federal -de expansión monetaria desbocada-, los brotes de proteccionismo comercial de un país y otro o la política de tipo de cambio chino.

Pese a ello, según Alfredo Pastor, profesor del IESE y reconocido experto en la economía china, los chinos no harán nada que pueda perjudicar a la economía de EEUU y al sistema financiero internacional, dado que ellos serían los que saldrían más perjudicados. Así se expresó el pasado noviembre en una conferencia en la Caja Inmaculada en Zaragoza.

Nuevas preocupaciones sobre el crecimiento chino

Otro de los elementos que generan una elevada preocupación es el riesgo de que el crecimiento elevadísimo chino de este último año se deba, en parte, a una burbuja crediticia de dimensiones enormes. Tal y como analizamos detalladamente en LD, numerosos analistas han alertado acerca de las nefastas consecuencias del colapso bancario y crediticio en China.

Pero lo cierto es que China parece ser el paraíso de las burbujas más disparatadas. Como informaba The Economist, incluso los ajos -¿quién diría que invirtiendo en ajos puedes obtener pingües beneficios?- parecen haber sido centro de atención de especuladores e inversores con aumentos espectaculares de precio. "Ése es el tipo de cosas que pasan en China en el momento en que hay demasiados préstamos bancarios", afirma Jerry Lou de Morgan Stanley. Y añade: "La liquidez fluye a todas partes. El ajo es sólo la moda del momento. Estamos en una etapa de formación de burbujas en los activos".

Las conclusiones de un informe elaborado por la firma Pivot Capital Management sobre la economía china apuntan a la misma tesis que avanzamos desde LD. El boom de la economía china, basado especialmente en una burbuja de gasto en capital, tiene sus días contados y, además, las posibilidades de un "duro aterrizaje" están aumentando.

Según sus estimaciones, la formación de capital fijo equivalía a cerca del 90% del crecimiento de la primera mitad de 2009, sobre el cual la acción gubernamental ha jugado un papel relevante con su ambicioso plan de estímulo público (gasto público), destinado especialmente a la construcción de infraestructuras.

Como apoyo de su tesis ofrecen tres razones básicas. En primer lugar, el ciclo expansivo chino ha sobrepasado los precedentes históricos, tanto en duración como en intensidad. En segundo lugar, las medidas de política económica tomadas en el último año, en clave keynesiana de gasto público y expansión del crédito, no serán sostenibles entrado 2010. Los efectos positivos sobre la tasa de crecimiento de estos estímulos han inflado los datos, pero "las tasas de crecimiento en los préstamos conducidos por el Gobierno y el gasto en capital colapsará en 2010", afirman.

Y por último, señalan que "el análisis de la capacidad industrial, de urbanización y de desarrollo de infraestructuras muestran que la industrialización y modernización estructural China están ampliamente completadas".

El exceso de capacidad en muchas industrias del gigante asiático, y las tasas de rentabilidad decrecientes sobre la inversión, llevan a pensar a los analistas de Pivot que las necesidades de inversión a largo plazo están vastamente sobre-estimadas. Quizás sea éste el punto más controvertido, teniendo en cuenta la opinión de Alfredo Pastor de que, en realidad, China sufre de un gran déficit en infraestructuras, por lo que la construcción de obras públicas podría tener efectos beneficiosos y sostenibles para el largo plazo.

La expansión crediticia china en niveles “críticos”

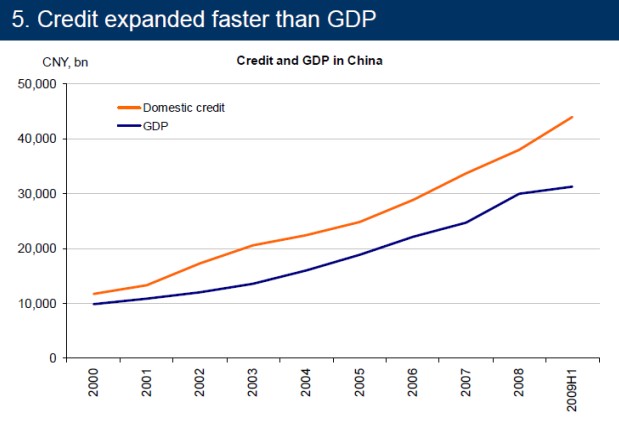

Otro elemento relevante es la evolución y calidad del crédito, que se sitúa en niveles "críticos", según el informe. Éste está creciendo a tasas muy elevadas -ha crecido un 50% más que el PIB desde 2000, como se muestra en el siguiente gráfico-, y su influencia positiva sobre el PIB, es decir, algo así como la productividad marginal de la deuda, está disminuyendo: ahora hay que endeudarse en 7 dólares para conseguir un aumento de 1 dólar de crecimiento del PIB.

Las consecuencias del colapso chino no sólo podrían ser muy negativas para su país, sino también para el resto del mundo. Así, "dada la importancia de China en la tesis de que los mercados emergentes conducirán a la economía fuera de la recesión", sostienen estos analistas, "la inminente ralentización en China tiene el potencial de ser un acontecimiento tan crucial para los mercados mundiales como el pinchazo del boom inmobiliario y subprime norteamericano".

El inminente colapso chino, según Jim Chanos

La tesis pesimista sobre el estallido de la burbuja china también es defendida por Jim Chanos, inversor de su propio hedge fund Kynikos Associates, famoso short-seller -inversor que busca compañías sobrevaloradas y con importantes potenciales de caída para ganar dinero con bajadas en su precio- y multimillonario tras prever el colapso de Enron, tras el escándalo contable, y otros fracasos empresariales.

Así lo cuenta un reciente artículo de The New York Times sobre la nueva "visión" de Chanos. Para este inversor la burbuja de capital especulativo de Dubai sería pecata minuta comparada con la china: "Las burbujas son identificadas de la mejor manera por excesos crediticios, y no hay ningún exceso crediticio mayor que el de China", afirmó en una reciente aparición en el canal financiero estadounidense CNBC.

Además, tiene la sospecha de que el Gobierno de Pekín está manipulando sus estadísticas, para aparentar una mayor fortaleza de su economía de la que en realidad tiene, una tesis que adelantamos desde LD.

A pesar de estas voces tan negativas sobre China, existen inversores de prestigio, como Jim Rogers, que critican la idea de que China pueda estar en una burbuja. Otros analistas ofrecen diversas razones para explicar por qué el crecimiento chino se sostendrá en el tiempo e, incluso, hay quien vaticina que el gigante asiático reemplazará a Estados Unidos como potencia mundial dentro de poco. Alfredo Pastor también se muestra optimista, debido a los instrumentos de control macroeconómico y el cuidado y preocupación de los planificadores chinos ante la estabilidad macroeconómica.

El dilema de la política monetaria china

No obstante, no sería descabellado pensar que a los planificadores chinos la situación se les hubiera escapado de las manos. Haciendo paralelismos con la economía norteamericana -algo que hay que tomar con mucha cautela, dadas las enormes diferencias que existen entre ambas potencias-, lo cierto es que durante años la política monetaria de Alan Greenspan, consistente en bajar tipos cuando la economía se enfriaba y subirlos cuando se sobre-calentaba, fue alabada por gran parte de la profesión de economistas y analistas.

Durante un tiempo pareció salirle bien la jugada, y todo estaba bajo el control del Maestro Greenspan, hasta que la gran burbuja que él había contribuido a crear, estalló. Algo similar podría estar ocurriendo en China, salvando las grandes e indudables distancias.

Así, por ejemplo, la preocupación del Gobierno chino por la cuestión de la sobre-capacidad y el sobre-calentamiento de su economía, sus movimientos puntuales para enfriar o calentar la economía vía tipos de interés y medidas monetarias reflejan que no todo está perfectamente atado.

Endurecimiento de las políticas monetarias: ¿pinchazo inminente?

Muy recientemente, a la luz de las crecientes burbujas y los excesos de liquidez, el Gobierno chino ha comenzado a retirar las fuertes dosis de estimulación-inyección monetaria. Un acontecimiento que puede señalar la intención deliberada de los chinos de enfriar su economía en los próximos meses para evitar excesos inflacionarios. Pero quizás sea demasiado tarde para evitar un escenario futuro negativo.

Bloomberg ha señalado algunos de los últimos movimientos contractivos del Banco Central Chino. Éstos consisten en lo que parece será el inicio de una senda alcista de los tipos de interés, y en un inesperado aumento del ratio de reservas mínimo requerido para los bancos -por primera vez desde junio de 2008-. Esta última medida podría retirar del sistema financiero alrededor de 300.000 millones de yuanes de liquidez.

¿Señalará el inicio del fin del auge (artificial) chino? ¿Estarán los planificadores chinos dispuestos a pinchar la enorme burbuja? ¿Son conscientes de lo que esto conllevaría? Pero, ¿qué alternativas habría?

Uno no puede evitar retrotraerse al dilema al que la Reserva Federal norteamericana se enfrentó en 2004-2005 cuando empezaron a subir tipos de interés y endurecer su política, una vez que gran parte del daño, debido a la expansión crediticia y la generación de la burbuja inmobiliaria, ya estaba hecho. ¿Se repetirá esta misma historia en el gigante asiático?