"Vende España". Ésta fue la orden por antonomasia que ejercieron los brokers en la sesión del jueves. La bolsa española se desplomó casi un 6%, el mayor descenso desde el 22 de noviembre de 2008. El Ibex reflejó así la creciente aversión de los inversores extranjeros hacia los bonos del Tesoro español.

Pero, ¿a qué responde este ataque? España mantiene un ratio de deuda con respecto al PIB moderado. En concreto, según las últimas previsiones del Gobierno, la deuda prevista para finales de 2010 es del 66%, muy por debajo de la griega que, en la actualidad, ya supera el 100% del PIB.

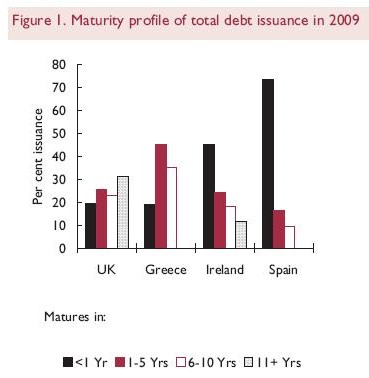

Sin embargo, existe un dato poco comentado. El plazo de los bonos. "El Estado se financia a muy corto plazo. Las necesidades de financiación del Reino de España son más preocupantes de lo indicado por el ratio de deuda a PIB, dado que la financiación está siendo a muy corto plazo", tal y como advierte Luis Garicano, profesor de la London School of Economics, en un análisis publicado en el blog de la Fundación de Estudios de Economía Política (FEDEA).

"Mucha, mucha deuda a corto, sobre todo la emitida en 2009, incluso comparando con otros PIIGS", en referencia a Portugal, Italia, Irlanda, Grecia y España. En concreto, "el 70% de la deuda española emitida en 2009 fue a menos de 1 año", indica.

"Esta cifra puede interpretarse como que los mercados no nos quieren prestar a largo". La cuestión es que la creciente tensión que vive el mercado de bonos en la zona euro, debido a los elevados déficits presupuestarios que presentan, sobre todo, Grecia, Irlanda y España, está castigando con dureza el elevado apalancamiento a corto plazo de la deuda española.

Y es que, "de los 475.000 millones de deuda acumulada a 31 de diciembre del 2009 (página 4 del documento ofical del Tesoro del Reino de España ) alrededor de 125.000 millones (página 24 del mismo papel) expiran durante 2010, y deben ser reemplazados por nueva deuda".

Si a ello se añade, además, el déficit público de 2009 -más de 100.000 millones-, el Gobierno presenta, como mínimo, unas necesidades netas de financiación próximas a los 225.000 millones de euros -alrededor del 22% del PIB-.

"Esto es mucho, se mire como se mire, en un ambiente en el que muchos países compiten por financiación", alerta Garicano. La posición a corto plazo del endeudamiento público nacional puede "crear un problema serio". De hecho, tal y como recuerda este economista, el descalce de plazos (deuda a corto e inversión a largo) fue, precisamente, "lo que mató a Lehman Brothers", el banco de inversión estadounidense que quebró a finales de 2008.

"Si de repente el mercado no te quiere prestar, te encuentras, de un día a otro, en una situación básicamente de falta de liquidez total, una crisis de la deuda y una bancarrota", incide Garicano.

Coste del rescate bancario

Otro de los puntos débiles de España que también resulta clave para los inversores es el coste que, previsiblemente, tendrá para las cuentas públicas el necesario saneamiento del sector financiero, tras el estallido de la burbuja inmobiliaria. El Fondo de rescate bancario (FROB) está dotado con un límite máximo de endeudamiento de 100.000 millones de euros. Pero, ¿cuánto dinero público hará falta finalmente para sanear el sector?

Los cálculos varían, según los analistas. El propio sector financiero ha reconocido recientemente que gran parte de la deuda de los promotores (325.000 millones de euros) es prácticamente incobrable. En este sentido, Garicano estima que el apoyo del sectot público a la banca bien podría ascender hasta los 150.000 millones de euros (el 15% del PIB nacional).

Una cifra que, sumada a los 225.000 millones citados anteriormente, dispararía la deuda pública hasta un nivel próximo al "80% ó 90% del PIB a finales de año", según estima el economista. Es decir, cogiendo como referencia estos cálculos, la situación presupuestaria de España podría ser mucho peor de lo que, hasta el momento, reconoce el Gobierno.

"El problema real desde el punto de vista de los inversores extranjeros es que no ven voluntad de cambio; el Gobierno ha tardado demasiado en enfrentarse a la verdadera dimensión de los problemas, los sindicatos están dispuestos a morir con las botas puestas y prefieren dejar que el Estado del bienestar español retroceda 20 años antes que renunciar a nada; y el Partido Popular en esto de las reformas a veces parece más el Frente Popular (pensiones, deducción de hipotecas, etc.) que un partido liberal", advierte el analista.

La prima de riesgo de los PIIGS se dispara

Ante esta situación considera que "los extranjeros tienen razón en estar muy preocupados con la situación, a corto, no a largo, plazo. Y con corto quiero decir meses, no años".

"Los dos partidos principales deben ponerse, cuanto antes, a educar a los ciudadanos sobre los costes y sobre la magnitud del problema". Por último, "la única forma de devolver confianza a los inversores extranjeros es demostrar que podemos reformar el modelo económico, que podemos crear una economía dinámica y flexible en la que los recursos se puedan asignar a los usos mejores", concluye Garicano.

La preocupación de los inversores sobre la solvencia de España se viene reflejando con especial virulencia en el mercado de credit default swaps (CDS) -un seguro para garantizar inversiones- desde el pasado miércoles. La prima de riesgo de España se ha disparado en las últimas horas a 182 puntos básicos, un nuevo récord. Es decir, un inversor tendría que pagar 182.000 dólares al año para asegurar una inversión en bonos a cinco años de 10 millones. La prima de riesgo de España se ha triplicado desde el pasado septiembre.

En el caso del bono español a 10 años respecto al bono alemán el diferencial se ampliaba hasta los 101 puntos básicos, mientras en el caso de los bonos griegos alcanzaba los 368,5 puntos básicos y el portugués los 174,4 puntos.

Asimismo, los CDS griegos cotizan este viernes en 444,7 puntos básicos, nuevo récord histórico. Por úlitimo, en el caso de Portugal suben de 229,5 a 238 puntos, y con ellos también los CDS de los bancos portugueses.

El pasado miércoles Portugal sólo fue capaz de colocar en el mercado 300 millones de euros de una emisión de deuda a doce meses, frente a los 500 millones de euros inicialmente previstos, mientras que en el caso de España el Tesoro Público adjudicó el jueves 2.517 millones de euros en bonos a tres años, pero se vio forzado a subir la rentabilidad hasta el 2,662%, medio punto más respecto a la subasta anterior.