Un contexto de tipos decrecientes evoluciona irreversiblemente hacia una situación de backwardation y, por consiguiente, hacia el atesoramiento de metales preciosos. Veamos esto desde dos puntos de vista: el del mercado de futuros y el del arrendamiento [leasing].

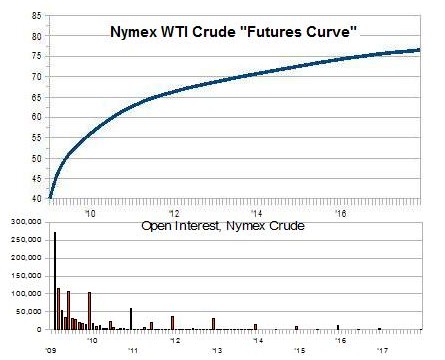

Por lo que respecta al mercado de futuros, y como ya se ha explicado en Libertad Digital y en qmunty.com (1, 2, 3 y 4), la base de una materia prima es la diferencia entre el precio futuro y el contado. Contango es cuando la base es positiva y backwardation cuando es negativa. A diferencia de otras materias primas, el oro siempre está en contango por los costes que lleva asociado su atesoramiento.

Que la base del oro pase a backwardation y además permanezca en esa situación supone una anomalía grave. Y se debe a que el mercado está anticipando un desabastecimiento en algún momento futuro en su suministro o simplemente que el oro ya no va a estar disponible a ningún precio.

El primer supuesto (desabastecimiento) tiene que ver con el peak gold y la fuerte demanda provocada por los tipos de interés reales negativos, tal y como ya se avanzó en el anterior artículo. El segundo caso (no disposición) hace referencia al progresivo deterioro de la calidad del dólar (y a continuación del resto de monedas fiduciarias), que es la divisa en que se denomina su cotización internacional.

Existen muchas pruebas de que el mercado de futuros suele "decir la verdad". Por ejemplo, cuando en enero de 2009 el petróleo se hundió hasta los 40$/barril, la curva de su precio futuro indicaba un super contango entre los 75 y los 80$/barril. Y es este precisamente el rango en el que ahora se mueve su cotización. Luego si el oro ha abandonado su estado habitual de contango, y eso significa desabastecimiento o falta de disponibilidad en el futuro, conviene tenerlo presente.

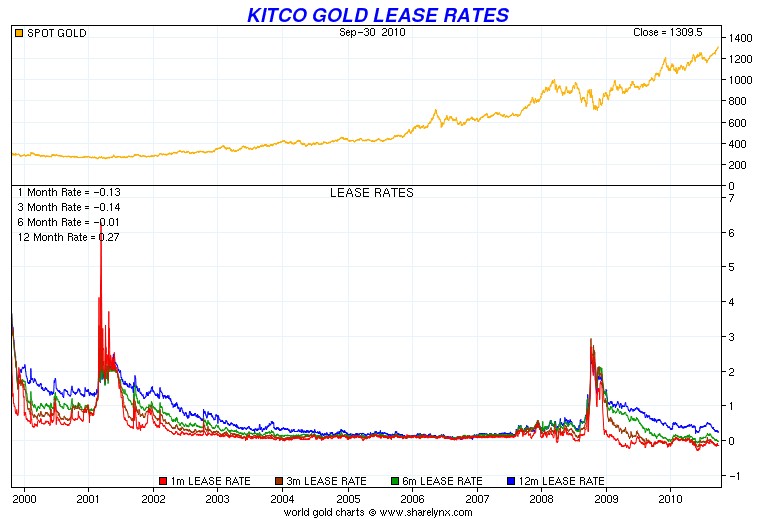

El oro en backwardation sobre su arrendamiento [leasing gold]

Tal y como comentamos, en los CBGA aparecía un comentario sobre el arrendamiento del oro [leasing gold]. En efecto, que el oro almacenado por los bancos centrales se está alquilando (y no prestando, que es algo muy distinto) está perfectamente documentado. Por mostrar sólo dos ejemplos, en la transcripción de la reunión del Federal Open Market Committee (FOMC) del 26 de marzo de 1991 y en la declaración de Virgil Mattingly en una de las reuniones del FOMC en 1995 (enlace).

Cuando se alquila oro, se consideran dos tipos de interés en conformidad con el tiempo que dura el arrendamiento. El LIBOR (London InterBank Offered Rate) y el GOFO (Gold Forward Offered Rate). La diferencia entre ambos es el beneficio que queda y se denomina LR (Lease Rate) o tasa de arrendamiento, cuya cotización está en el LME (enlace a Kitko).

El GOFO es básicamente el interés para pedir prestado dinero cuando se pone el oro como colateral. Por ejemplo, un banco central puede entrar en un swap con otro banco comercial (normalmente uno de los bullion banks), intercambiando su oro por dólares. Este intercambio o trueque suele durar 1, 2, 3, 6 ó 12 meses.

Al final de ese periodo el banco central tiene que deshacer el swap, pagando una cantidad adicional en porcentaje sobre la cuantía original de dólares intercambiados. Este "porcentaje adicional" es el GOFO y está relacionado con el precio futuro del oro. Porque si el GOFO es mayor que el precio futuro, entonces el banco central puede arbitrar la oportunidad de vender su oro en el mercado spot recomprando simultáneamente. Veamos esto con un par de ejemplos.

Situación de contango. LIBOR = 5%, GOFO = 1%, LR = 5 – 1 = 4%. Precio del oro = 1.000 $/oz. Tiempo 12 meses.

- Si un banco central A entra en un swap con un bullion bank B, intercambiando 100 oz. de oro, entonces A termina con 100.000$ y B con 100 oz. de oro.

- A invierte esos 100.000$ en deuda y B vende por ejemplo el oro en el mercado sabiendo que el precio va a bajar, para recomprarlo 12 meses después más barato [gold carry trade], invirtiendo el dinero obtenido en títulos de deuda.

- Pasados los 12 meses B compra en el mercado 100 oz. de oro más barato embolsándose la diferencia (es decir, recoge el beneficio de su posición en corto) más el rendimiento generado por la deuda, al mismo tiempo que A recibe 105.000$ (porque LIBOR = 5%).

- Finalmente se deshace el swap, pagando A a B 101.000$ (porque GOFO = 1%) para poder recomprar su oro, obteniendo finalmente un beneficio de 4.000$ (porque LR = 4%). El beneficio de B es el obtenido por su inversión en deuda, más el obtenido por su posición en corto, más el 1% del GOFO.

Situación de backwardation. LIBOR = 1%, GOFO = 2%, LR = 1 – 2 = -1%. Precio del oro = 1.000 $/oz. Tiempo 12 meses.

- Todos los pasos anteriores son semejantes, pero ahora el banco central pierde 1.000$ (porque LR = -1%) en el swap. De forma que se desincentiva el alquiler de oro. O dicho de otra forma, deja de aparecer oro como colateral cuando se piden prestados dólares. O como mínimo se penaliza con una pérdida económica.

En este enlace se puede ver el Lease Rate de los últimos meses con más detalle. Obsérvese la permanente situación de backwardation en que ha entrado el oro en los plazos más cortos y cómo sólo se restablece en los momentos en que sube el LIBOR. Luego la propia estructura de tipos de interés decrecientes está trabajando en la dirección de una base negativa y, en definitiva, del desabastecimiento del mercado de metales preciosos.

Los previsibles escenarios más pesimistas

Llegados a este punto, ya se ha argumentado con profusión sobre por qué el oro tiene un permanente estatuto monetario que aún hoy en día no ha perdido en absoluto. Y que precisamente por eso es un buen punto de vista para comprender la presente crisis económica saber qué está pasando en su mercado.

Las conclusiones que se presentan a continuación son algunas de las previsiones que ha lanzado el economista Antal E. Fekete ante las anomalías observadas en el mercado del oro (backwardation).

En primer lugar, la intervención sobre el precio del oro por los bancos centrales está próxima a su finalización. Esto se debe sencillamente a que están siendo conscientes de que es el activo más valioso que tienen en sus balances, incluso por encima de las propias monedas fiduciarias que dicen defender y la deuda pública.

Esto es lo que está revelando el permanente backwardation del oro al evaporarse las garantías de que se pueda recomprar en el contrato futuro o por el hecho de escasear como colateral contra un préstamo en dólares.

En segundo lugar, un permanente backwardation está indicando que el mercado de futuros puede quebrar en cualquier momento, llevándose por delante no sólo el papel apilado sobre el oro físico, sino muy probablemente también los bonos o incluso los propios contratos en mercados tan importantes como el del petróleo y en cascada el del resto de commodities. Se provocaría en consecuencia un desabastecimiento generalizado y la cancelación de cualquier comercio internacional que no fuera de trueque.

En tercer lugar, si termina cerrándose el mercado del oro, el dólar perdería su última convertibilidad y quedaría definitivamente impagado. A partir de ese momento desaparecería cualquier fundamento racional para poseer deuda del Tesoro americano y en cascada cualquier otra deuda pública, colapsando así el sistema internacional de pagos.

En cuarto lugar, un default en el mercado de futuros de oro terminaría destruyendo toda la riqueza acumulada sobre papel, dejando prácticamente improductivo todo el capital físico hasta acumular un desempleo masivo que arrasaría con la ley y el orden, destrozando todas nuestras libertades hasta concluir en algún tipo de nueva tiranía.

En quinto lugar, un último detalle que a buen seguro les habrá pasado desapercibido. Los dos bancos centrales que vigilaban el precio del oro durante los 90 eran la Reserva Federal y el Banco de Inglaterra.

Pero una vez se crea la Unión Monetaria Europea son los bancos centrales continentales los que asumen esta misión (excepto Alemania e Italia). Parece como si existiese algún tipo de acuerdo transatlántico impuesto a Europa como pago y no comunicado al público (por supuesto).

Pues bien, si los respectivos bancos centrales europeos están decidiendo no vender más oro parece evidente que la Unión ha dejado de tener un criterio único al respecto. ¿Tiene algo que ver esta nueva orientación con la crisis de la deuda en la zona mediterránea más Irlanda? ¿Estamos ante las primeras etapas de la desaparición del euro tal y como ahora lo conocemos?

Las dos soluciones

Aún desaprobando alguien las conclusiones anteriores, la situación económica actual es en cualquier caso de una gravedad extrema, hasta el punto de que algunos analistas no descartan un nuevo pánico bancario generalizado a nivel internacional, especialmente si se tiene en cuenta que los sucesos de 2008 se produjeron en esta línea sobre las cuentas de los grandes inversores. Y si no llegó finalmente a pie de calle fue por la masiva intervención sobre los mercados por parte de los bancos centrales y los gobiernos.

No es casual entonces que ya estén haciendo pruebas en Finlandia, Suecia y Japón para eliminar el dinero físico, pues de esta forma se vuelve imposible su retirada por el público. ¿Será ésta finalmente la solución impuesta?

Pues no parece la opción correcta en absoluto, aunque sea la más previsible. Porque supone la pérdida completa de libertad sobre el dinero por parte de los individuos. Sólo caben entonces dos vías:

- Subir los tipos de interés.

- Dejar revalorizarse el oro y permitir su monetización.

La primera opción haría saltar por los aires buena parte de la capacidad productiva de la economía y al propio sistema bancario. Por lo que sólo cabe la segunda.

Pero ¿creen entonces ustedes que los bancos centrales permitirán monetizar el oro? ¿Los gobiernos transigirán para que sea moneda de curso corriente capaz de saldar deudas? Eso supondría que banca y políticos quedarían otra vez bajo el escrute y supervisión del público, como bien expone en este artículo Walter Spahr.

Por lo tanto, sólo parece quedar una opción: la desaparición física del dinero, que además podría venir acompañada de algún tipo de suspensión en el mercado de futuros de oro.

Eso ya sucedió de otra forma en 1933 cuando Roosevelt confiscó el oro de los americanos y en 1971 cuando Nixon suspendió unilateralmente la convertibilidad del dólar. Es decir, ya ha pasado otras dos veces.

Por eso parece inevitable una fuerte revalorización a largo plazo aunque a corto todavía pueda suceder alguna corrección importante en el precio.

Pero, en cualquier caso, ¿quieren vivir en un mundo donde el dinero ya no tenga presencia física? ¿No ven peligrar sus libertades? ¿No creen que introducir otra vez el oro de alguna manera en el sistema monetario podría suponer mayor libertad para la sociedad y mayor control por parte de los ciudadanos sobre las conductas imprudentes de la banca y el derroche en las cuentas públicas? El debate está ya encima de la mesa en el seno de gobiernos, bancos centrales y académicos.