Ya en julio el secretario del Tesoro de EEUU, Timothy Geithner, fue preguntado por la necesidad de aprobar una segunda ronda de planes gubernamentales. En esa fecha, Geithner respondió que todavía era demasiado pronto para decidir; tanto él como Obama dijeron que los efectos del primer programa de estímulo, valorado en 787.000 millones de dólares, llegarían en la segunda mitad de 2009. Los beneficios del plan “se acelerarán enormemente a lo largo del verano y el otoño”, afirmó Obama.

Y es que, tal y como señala el profesor de la George Mason University Russ Roberts, el Gobierno tan sólo ha gastado en la práctica una pequeña parte de los 787.000 millones de dólares contemplados en el plan, en concreto 110.000 millones. Este economista explica que los burócratas están siendo precavidos debido a la incertidumbre acerca de la evolución de los presupuestos, por eso "dudan" y "atesoran" el dinero en lugar de gastarlo.

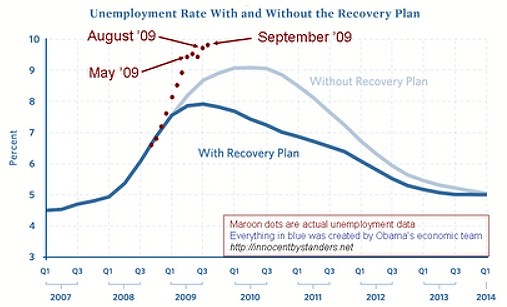

La cuestión es que a estas alturas los positivos efectos del estímulo apenas se han hecho notar. El desempleo sigue subiendo, alcanzando una tasa del 9,8% en septiembre, y algunos analistas estiman que llegará al 15%.

Por si esto fuera poco, según estimaciones alternativas la situación es bastante peor. Y es que como sostiene Robert Reich, antiguo secretario de Trabajo de EEUU, por cada persona que aparece como desempleado en las estadísticas oficiales lo más probable es que también haya otra demasiado desanimada como para buscar empleo o trabajando a tiempo parcial que preferiría hacerlo a tiempo completo, es decir, cobrando menos que antes.

Por tanto, dado que las condiciones en la producción y en el empleo no han mejorado, ni se prevé que mejoren en un futuro inmediato, la única vía de solución para el Nobel de Economía Paul Krugman y otros economistas es aumentar el gasto y déficit público todavía más.

El año próximo se estima que el Gobierno federal gaste 3,6 billones de dólares. Tal cifra equivale a casi todo el gasto público federal desde los 200 primeros años de existencia del país, incluyendo las dos guerras mundiales, la Guerra Civil y la Gran Depresión. Pero esto no parece suficiente a ojos de los economistas keynesianos y políticos. De no aumentar el estímulo y gasto público, argumentan, sufriremos una economía estancada durante varios años (al estilo de Japón), y el aumento del desempleo será incesante e insoportable.

Incluso se permite el lujo de hacer juegos sucios hacia los economistas que se oponen a más estímulos: ¿por qué lo hacen?, se preguntaba Krugman. Su respuesta deja alguna duda acerca de su honestidad intelectual: "No es porque piensen que se prevé una recuperación sólida [...] Así que no están diciendo que todo esté bien, y que no se necesita estímulos. Están diciendo que no les gusta el estímulo. ¿Por qué debería sorprenderse? Éstos economistas son generalmente conservadores".

¿No será que estos economistas piensan que los efectos del estímulo público no son positivos y que para que la economía se recupere lo que se necesita es menos gasto público, y no más? Parece que esta idea ni se le pasa por la cabeza. ¡Como si la evidencia empírica y teórica en favor del primer estímulo de Obama fuera totalmente concluyente!

Quizá tenga en mente las erróneas estimaciones que realizó la Administración Obama, donde comparaba la tasa de desempleo con el estímulo aprobado y sin él. La realidad es que con el estímulo aprobado la tasa de paro supera con creces la situación alternativa sin estímulo.

Este hecho no es totalmente concluyente en contra de la tesis keynesiana que sostiene Krugman, ya que siempre pueden decir que la tasa de paro hubiera sido mayor todavía sin el estímulo, pero al menos sí que sirve para poner en duda la absoluta certeza del Premio Nobel.

Pero entremos un poco más en los argumentos del economista keynesiano. A Paul Krugman no le preocupa el coste fiscal del estímulo, al que considera pequeño, ni tampoco el efecto expulsión (crowding-out) del gasto público sobre el sector privado, que considera que en las actuales circunstancias no existe, y que en todo caso, existe un "efecto atractor" (crowding-in).

¿En qué basa su razonamiento?

La clave para él es que nos encontramos en una "trampa de la liquidez". En esta coyuntura el funcionamiento de la economía cambia respecto a su funcionamiento normal. Por ejemplo, como reconoce Krugman, "bajo circunstancias normales la visión convencional del estímulo -de que puede tener efectos positivos a corto plazo, pero negativos a largo, y de que genera carga fiscal futura y efecto expulsión- es más o menos correcta". Pero al no estar en esas circunstancias, la cosa cambia por completo y se requiere un enfoque distinto: el de la “economía de la depresión” (por eso su libro más reciente se llama The Return of Depression Economics).

Este concepto de la trampa de la liquidez fue desarrollado por el economista británico John Maynard Keynes en su Teoría General de 1936. En esta situación (de depresión) las políticas monetarias expansivas han perdido toda su efectividad y los tipos de interés han alcanzado un suelo que no pueden perforar.

Como resultado, la gente espera que los tipos suban y, por ello, se dispararía la demanda de dinero -el atesoramiento frente al consumo-. En palabras del propio Keynes, "la preferencia por la liquidez puede llegar a ser prácticamente absoluta en el sentido de que casi todo el mundo prefiere dinero en efectivo a tener una deuda que da un tipo de interés tan bajo". Y esto sucede independientemente de las acciones de los bancos centrales, con los efectos perniciosos que señala el análisis keynesiano.

¿Se exagera la carga fiscal futura del déficit?

Acerca del efecto expulsión (crowding-out), el Nobel argumenta que en las actuales condiciones lo que se da es un "efecto atractor" (crowding-in) del gasto público sobre la inversión, ya que "bajo el tipo de condiciones a las que nos enfrentamos, el principal determinante de la inversión empresarial es el estado de la economía […] Esto, a su vez, significa que cualquier cosa que mejore la situación de la economía, incluyendo estímulos fiscales, lleva a más inversión y, por tanto, aumenta el potencial futuro de la economía". Por ello, concluye que "lo peor que puedes hacer para las futuras generaciones es NO incurrir en déficits suficientemente grandes ahora".

Sobre la carga fiscal y la deuda futura que genera el déficit, Krugman piensa que éstas se suelen exagerar por dos razones fundamentales. En primer lugar, "en el corto plazo la expansión fiscal conduce a un PIB más elevado, lo que genera ingresos más altos, que compensan una parte significativa del gasto inicial".

Así, pone el ejemplo de que "mil millones de dólares en estímulo probablemente conducen a sólo 600 millones o un poco más en deuda adicional". Y en segundo lugar, trae de vuelta a escena su idea del crowding-in: al aumentar el gasto público el PIB futuro también aumentarán los futuros ingresos impositivos.

En este contexto, pues, es obvio que la única salida para el Nobel es el aumento del gasto público, ya que la política monetaria ha perdido su efectividad. El incurrir en déficit genera, según el punto de vista de Krugman, beneficios a corto plazo, pero también a medio y largo plazo.

Las circunstancias actuales son tan serias que no es momento de aplicar la prudencia financiera, según los keynesianos. Ideas éstas que, paradójicamente, como muestra Mario Rizzo en un análisis que publica Libertad Digital, no tienen demasiado en común con lo que pensaba y enseñaba el propio Keynes.

En una segunda parte de este artículo realizaremos un análisis crítico de las propuestas y argumentos de Paul Krugman.