El mercado está descontando ya la segunda ronda de expansión crediticia cuantitativa, denominada quantitative easing II (QEII), por parte de la FED. Una segunda ronda de estímulo monetario consistente en comprar activos, sobre todo, deuda pública de EEUU. Y ello, con el objetivo de estimular la concesión de créditos y mantener los tipos de interés a largo plazo próximos al 0%. La incertidumbre ahora se centra en saber qué formato adoptará finalmente el organismo que preside Ben Bernanke para intervenir nuevamente el mercado.

Hasta ahora, la mayoría de grandes bancos y firmas de análisis coincidían en que la FED anunciaría, muy posiblemente en su próxima reunión del 2 y 3 de noviembre, un programa similar al QE1, por el que adquirió cédulas hipotecarias (MBS) por valor superior al billón de dólares. Tras su finalización el pasado marzo, la FED decidió invertir los prepagos de dichos bonos, según iban venciendo, en la compra directa de deuda pública (bajo el nombre de QE Lite). Y en esas estamos y en esas seguimos, ya que desde entonces el banco central ha inyectado liquidez al sistema financiero mes a mes empleando este sistema de recompras.

Así, muchos esperaban que la FED anunciase una nueva compra masiva de activos por un importe comprendido entre 1 y 1,5 billones de dólares, pero centrándose ahora en deuda pública a largo plazo. Una cuantía que, en realidad, gracias a los prepagos de cédulas hipotecarias, podría ascender hasta un total de 3 billones de dólares, coincidiendo así con el límite máximo que parece haberse marcado la propia FED.

Sin embargo, hay otras opciones. Una de las posibles claves que baraja en estos momentos Bernanke fue transmitida por Brian Sack, vicepresidente de la Reserva Federal de New York, miembro del Consejo de Gobierno de la FED (FOMC) y dueño de uno de los hedge fund (fondos de inversión de alto riesgo) más importantes del mundo. En una reciente conferencia, Sack apuntó varias pistas sobre la próxima ronda monetaria:

Si la FED sigue adelante con una expansión del balance [mediante la compra de activos] es de suponer que querrá tener en cuenta la perspectiva obtenida de las compras realizadas desde finales de 2008 hasta principios de 2010. La FED tendrá que decidir hasta qué punto un nuevo programa de compra debería seguir el enfoque de la ronda anterior.

¿Debe el balance ajustarse en pasos relativamente continuos pero más pequeños, o en incrementos poco frecuentes pero de gran tamaño? La ronda anterior de compras de activos tiene este último enfoque, lo que provocó que la respuesta del mercado se concentrara en los días en los que se hicieron los grandes anuncios. Eso podría haber sido apropiado en circunstancias en las que una política sustancial y agresiva tenga beneficios, pero otros enfoques diferentes pueden estar justificados en otras circunstancias.

¿Cómo debe responder el balance a los cambios en la economía? Históricamente, el FOMC ha determinado la tasa de fondos federales [tipos de interés] basándose en la evaluación de la Comisión sobre las perspectivas de crecimiento económico y la inflación. Si los cambios en el balance están actuando como un sustituto de los cambios en la tasa de fondos federales [tipo casi del 0%], entonces uno podría esperar que las decisiones del balance también se rijan en gran medida por la evolución de las previsiones económicas del FOMC. El programa de compra de antes, en cambio, no ha demostrado la capacidad de respuesta tanto a los cambios en las condiciones económicas como financieras.

¿Cuál debería ser la persistencia de los movimientos en el balance? Una característica importante de la política monetaria tradicional es que los movimientos en la tasa de fondos federales no se invierten rápidamente [...] Por razones similares, se podría argumentar que los movimientos en el balance deben tener cierta persistencia con el fin de ser más eficaces.

¿Qué flexibilidad debe tener el FOMC para cambiar su política? En los programas anteriores [QE y QE Lite] se especificaba la cantidad y distribución de las compras con bastante anterioridad. Sin embargo, el FOMC podría estar aprendiendo acerca de los costes y beneficios de las variaciones en el balance mientras implementa un nuevo programa. Esto podría requerir una cierta flexibilidad para aplicar el programa, proporcionando un cierto margen de actuación para cambiar el curso de las condiciones del mercado y evolucionar a medida que más se aprende sobre el instrumento.

¿Qué deja entrever Sack?

En resumen, que la FED discute poner en marcha una segunda ronda de compra de activos diferente a la anterior. En lugar de anunciar una compra masiva por valor de 1 ó 1,5 billones (netos), el banco central optaría por una compra suave pero constante, en función de cómo evolucione la economía estadounidense y las previsiones de crecimiento e inflación. Además, aplicaría el programa, ampliando o reduciendo compras, según cómo evolucione el mercado y de cómo funcione el citado "instrumento", del que Back, por cierto, reconoce que la FED sabe poco -el QE es algo inédito en EEUU, no así en Japón-.

Tras su discurso, las reacciones no se han hecho esperar. David Greenlaw, analista de Morgan Stanley, señala al respecto que, en la actualidad, la FED ofrece varias pistas. Las compras a través del QE Lite han aumentado en septiembre hasta los 30.000 millones de dólares al mes.

Partiendo de esa base, la FED tiene "encima de la mesa una amplia gama de opciones" para extender sus compras a través del QE2 pero, según las "señales proporcionadas por Sack y otros funcionarios", parece que la FED podría llegar a adquirir hasta "100.000 millones de dólares al mes" en activos hasta su próxima reunión de diciembre. "A partir de ahí, la cantidad aumentaría o bajaría en futuras reuniones en función de las condiciones del mercado económico y financiero", añade Greenlaw.

Curiosamente, esos 100.000 millones al mes que baraja la FED coincide con el déficit presupuestario estimado por el Gobierno de Barack Obama para el ejercicio fiscal de 2011 (1,15 billones de dólares). De este modo, la FED se encargaría de comprar toda la deuda que emita el Tesoro. Es decir, monetizaría toda la deuda pública neta de EEUU, siempre y cuando Bernanke mantuviera el citado ritmo de compras (100.000 millones al mes).

Así pues, la FED debate en estos momentos dos posibles estrategias que, aplicando los términos propios del póker, oscilaría entre un All In -inyección masiva y limitada en el tiempo- o bien una especie de farol permanente, ya que el banco central jugaría con su balance de forma arbitraria e ilimitada para bajar los tipos de interés a largo plazo, inflar el precio de numerosos activos de forma artificial y monetizar deuda erosionando la calidad del dólar (devaluación o envilecimiento de la moneda).

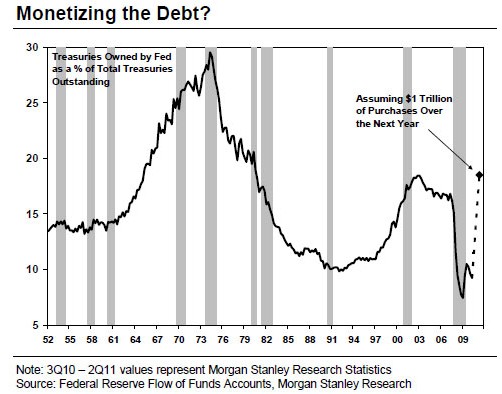

Por el momento, gracias al QE LIte, la FED se ha convertido ya en el segundo mayor tenedor de bonos de EEUU, con 821.000 millones, tan sólo superado por China. Se invierte otro billón más en deuda pública sería el principal Top Holder de EEUU, aproximándose al récord (en porcentaje de deuda pública total) al canzado a mediados de los años 70, poco antes de la crisis del petróleo (estanflación).