En un reciente informe del 6 de octubre al que ha tenido acceso Libertad Digital, la prestigiosa consultora londinense Lombard Street Research (LSR) hace hincapié en las dificultades que esperan en los próximos años a la economía española debido en buena parte al enorme apalancamiento de sus empresas, tanto en el sector de la construcción y promoción como en el resto de sectores.

LSR concluye, coincidiendo con la opinión de muchos analistas independientes y al contrario de lo que sostienen las tesis oficiales en España, que la única salida es la contracción de la demanda interna.

Pero independientemente de estas conclusiones, llama la atención especialmente un curioso gráfico que incluyen los analistas británicos, y en el que se observa una gran discrepancia entre los datos de los resultados económicos de las empresas obtenidos por la Central de Balances del Banco de España y el excedente de explotación informado por el Instituto Nacional de Estadística (INE) en su Contabilidad Nacional trimestral, cuando se consideran las rentas.

En el pasado, como puede apreciarse, ambos datos han coincidido razonablemente bien pero, a partir de 2008, se observa un enorme desfase entre ambas cifras, que alcanza el 20% del excedente de explotación entre 2008 y 2009.

La conclusión de LSR es demoledora: "nominal GDP and corporate profits get overstated", es decir, que hay problemas de sobre estimación del PIB y de los excedentes de explotación por parte del INE. O, dicho de otro modo, las estadísticas oficiales no reflejan adecuadamente la contracción de la economía nacional durante la presente crisis.

En un cálculo preliminar, dado que los excedentes de explotación subieron según el INE desde un 42% en 2007 hasta un 44,2% en 2009 y que, según el BdE, el excedente de explotación cayó un 5,9% un 14,9%, respectivamente, existe un desfase próximo al 8,7% del PIB.

Una posible explicación de este desfase podría derivar de que la muestra de empresas de la Central de Balances del BdE, aunque muy amplia (sobre el 13% en la trimestral), esté sesgada, y que las empresas no incluidas en el análisis hayan tenido un comportamiento mucho mejor que las incluidas. Pero existen varios indicadores oficiales independientes que indican que esto no es así sino, probablemente, todo lo contrario.

Por una parte, los datos de ventas de grandes empresas que publica Hacienda (AEAT) indican una caída del 18,6% entre 2008 y 2009. Si se aplica la mayor caída de beneficios que de producción informada por el BdE entre 2008 y 2009 (27% más), la proyección arrojaría una caída estimada de beneficios para el total de las grandes empresas de un 23,7%, aún mayor que la estimada en la muestra del BdE. Ello es debido a que los grupos consolidados han tenido una caída de beneficios mucho menor que el resto de grandes empresas, y éstos están representados excesivamente en la muestra del banco central.

Por otra parte, si se consultan los informes de recaudación tributaria, se observa el mismo patrón, pudiéndose leer el siguiente párrafo en el informe de diciembre de 2009:

El ritmo de descenso de los beneficios empresariales se habría ralentizado en 2009: mientras que en 2008 la evolución de los resultados empresariales que se deduce de la base del pago fraccionado de las GE (grandes empresas) corregida de la libertad de opción caía en torno a un -30,0%, el mismo cálculo para 2009 arroja un descenso de un -20,5%, diez puntos menos.

Luego las propias estimaciones de la AEAT sobre la evolución de los resultados empresariales para 2008 y 2009 son mucho peores que las del BdE, posiblemente también debido al sesgo de la muestra del organismo monetario a favor de algunas grandes empresas que han sufrido mucho menos que el resto, como puede apreciarse en la página I-4 del citado informe, en el que se ve que, excluidos los grupos consolidados, la caída en la recaudación de los pagos fraccionados del Impuesto de Sociedades en 2008 pasa del -41,3% al -36,2%, y en 2009 del -3,5% al -20,5%.

En la página II-4 se observa el mismo patrón para el IVA, con caídas mucho mayores para las PYMES, poco representadas en la muestra del BdE (-95%), que para las grandes empresas (-17%). En 2008, aunque no se desglosan las PYMES, la caída en grandes empresas (-14,3%) también es mucho menor que la caída general en operaciones interiores (-27,9%).

En resumidas cuentas, la conclusión del informe de Lombard sobre la exageración del PIB en la Contabilidad Nacional del INE parece, a priori, que es correcta, en función de los datos estadísticos obtenidos de otras fuentes oficiales. En base a las cifras que recoge Lombard, un cálculo preliminar arrojaría una sobre estimación del PIB oficial (el que elabora el INE) del 8,7% que, incluso podría ser mayor a la vista de los sesgos de la muestra que utiliza la Central de Balances del Banco de España.

La polémica sobre el cambio metodológico del IASS

De este modo, los analistas de la firma londinense vendrían a corroborar, aunque de un modo indirecto, la denuncia realizada por varios economistas a través de un informe anónimo difundido la pasada semana.

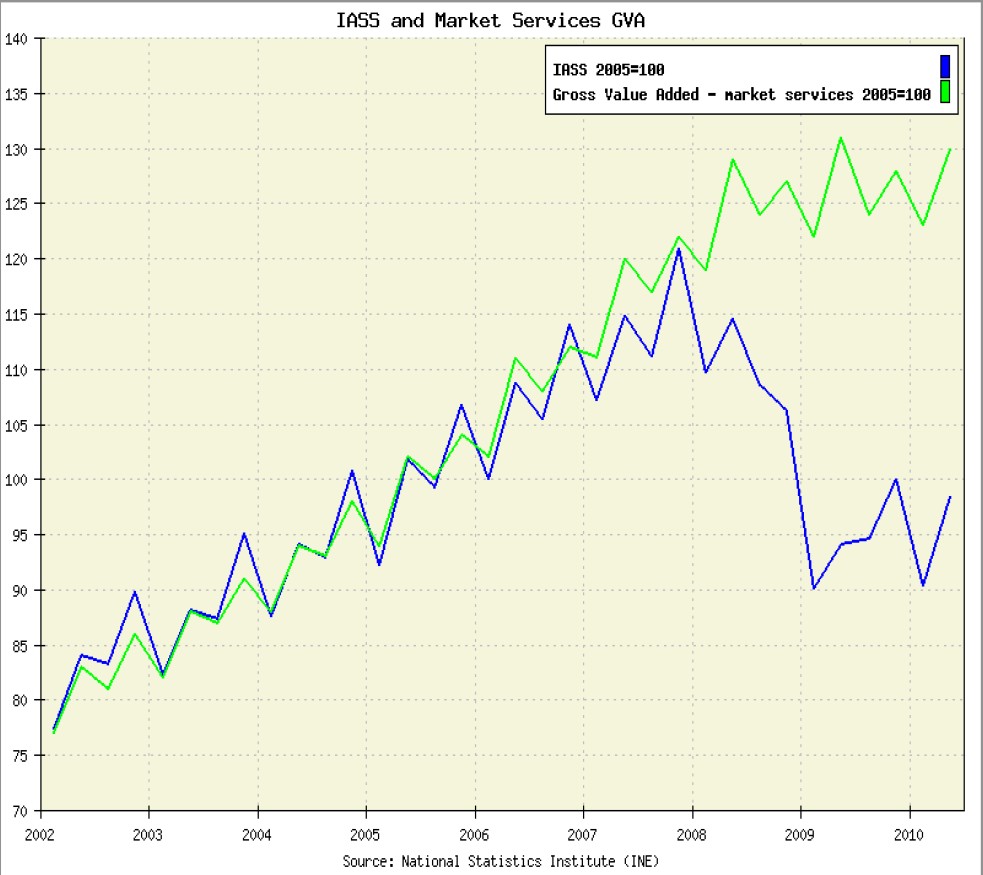

El citado estudio incidía en las discrepancias observadas en el sector servicios de España, que representa casi el 50% del PIB nacional. En concreto, destacaba la gran diferencia existente entre el VAB (PIB del sector servicios) y el IASS (indicador de actividad, que mide la cifra de negocios del sector) para concluir que la estadística oficial ocultaba una caída real del PIB próxima al 14% entre 2008 y 2009.

El informe giraba, única y exclusivamente, en torno a este eje. Como se puede observar en el siguiente gráfico, el Valor Añadido Bruto (VAB) y el Indicador de Actividad (IASS) de este sector siempre han evolucionado de forma pareja desde 2002 hasta, justamente, el cuarto trimestre de 2007, momento en el que ambas estadísticas comienzan a diverger.

Esta discrepancia tan sólo se observa en España. En Francia (con una caída del PIB similar a la de España), por ejemplo, ambos indicadores discurren de forma casi paralela: mientras que el IASS apenas cae un 1,2% en ambos años, el VAB permanece estancado. En España, sucede justo lo contrario: el IASS se desploma un 21%, pero el VAB aumenta un sorprendente 4,5%. Y eso que, en teoría, la metodología empleada es la misma en ambos países.

El influyente blof FT Alphaville (perteneciente al Financial Times) y Libertad Digital fueron los primeros medios en hacerse eco de la noticia. Horas después, FT decidió eliminar el artículo original alegando "dudas" sobre las "intenciones políticas" de la fuente que les envió el informe, aunque en ningún caso desmintió el contenido del mismo.

A nivel nacional, diversos medios de comunicación recogieron la polémica suscitada por el estudio desde una perspectiva crítica. Así, Cotizalia, citando fuentes próximas al INE, recogía lo siguiente: "La comparativa entre el IASS y PIB diverge a partir de 2007, principalmente, porque el IASS es de nueva creación -a partir de 2007-, mide la cifra de negocio y los datos anteriores se han extraído de la contabilidad nacional".

Por su parte, El País titulaba directamente: "El FT publica una tesis anónima y sin fundamento que pone en duda los datos del PIB". Y para ello, se basó únicamente en la opinión de José Carlos Díez, economista jefe de Intermoney, que en su blog de Cinco Días, señalaba que "en 2008 se cambió la metodología de las cuentas nacionales y, por lo tanto, los datos de IASS posteriores a 2008 no con comparables con los datos de años anteriores, mientras en el PIB enlazó las series para que si sean comparables". Es decir, la misma explicación que, supuestamente, citaban las "fuentes cercanas al INE".

Pues bien, este argumento, el principal que se ha ofrecido para explicar la divergencia observada entre VAB e IASS en el sector servicios, es falso. Fuentes oficiales del INE señalan a LD que el IASS no ha sufrido "ningún cambio metodológico". El único cambio es el que corresponde al CNAE09, pero se aplicó con carácter retroactivo. Es decir, la serie del IASS es homogénea y correcta. Los cambios aplicados en la metodología (CNAE09) para medir este indicador "son mínimos y tan sólo afectan al distinto peso de los subsectores medidos" en el sector servicios, pero "no afectan al indicador general".

Efectivamente, tal y como ha podido comprobar LD, la metodología en la elaboración del IASS cambió en enero de 2009 (nueva CNAE). Esto se puede consultar en la web del INE. En el enlace se puede leer el siguiente párrafo en el que se explica que la serie se ha corregido retrospectivamente con el fin de que resulte comparable.

El 29 de mayo de 2008 se aprobó el Reglamento de la Comisión (CE) no 472/2008 sobre la transmisión en NACE Rev.2 de las estadísticas coyunturales, donde se establecen las directrices europeas de la difusión de resultados en la nueva clasificación. Conforme a lo dispuesto en este Reglamento, a partir del mes de referencia enero del 2009 se comenzó a publicar los índices en la nueva clasificación, CNAE-2009. Además, para garantizar la comparabilidad de la información en el tiempo, el INE publica en INEbase las series retrospectivas en esta nueva clasificación.

Así pues, la crítica del cambio metodológico está en total contradicción con lo que dice el propio INE. En su web se pueden consultar las series del IASS con la antigua metodología, pero estas series no son las que emplea el informe, como se constata al reproducir los gráficos.

Dicho de otro modo, la divergencia observada entre VAB e IASS es correcta. Cosa distinta, según el INE, es que no sean comparables, ya que "miden cosas totalmente diferentes. Es como comparar peras con manzanas. La divergencia entre ambos indicadores se puede explicar por 20.000 razones distintas", pero no por un cambio metodológico, añaden las fuentes oficiales consultadas.

En este sentido, cabe señalar que el punto más débil del citado informe anónimo es que los servicios de mercado incluidos en el IASS representaron cerca del 63% de los servicios de mercado totales en 2006 (últimos datos disponibles), ya que quedan excluidos del IASS grandes grupos, según muestran las tablas input-output del INE.

Los sectores incluidos en el IASS se pueden consultar en la web del INE, y siguen la normativa europea vigente. Esto haría que la repercusión en el VAB de los servicios de mercado fuera menor de lo estimado por dicho informe. Si se hubiera mantenido la ratio VAB/Producción en el período, y considerando que el VAB de los citados servicios de mercado excluidos del IASS ha permanecido estable o subido levemente, el impacto calculado por el informe quedaría reducido desde el 17,3% hasta el 13,6% del PIB en 2008 y 2009.

Pese a ello, con independencia de la caída real de la economía española, la conclusión que se puede extraer sigue siendo la misma. Algo no cuadra en las estadísticas oficiales del PIB español, ya que existen graves discrepancias entre los indicadores parciales y la Contabilidad Nacional que es necesario aclarar. El informe de Lombard habla ya abiertamente de "sobrevaloración del PIB" por parte del INE, el organismo estadístico oficial del Gobierno.