"¡Cuidado con el Círculo de Fuego!". Ésta es la advertencia que lanza a sus clientes Bill Gross, director ejecutivo de PIMCO, el mayor gestor de fondos soberanos del mundo, en su carta de febrero dirigida a los inversores. Gross señala que la recuperación económica será muy distinta, según los países. Son varias las alertas que lanza el prestigioso inversor de bonos.

En primer lugar, prevé un alto crecimiento económico durante los próximos años en los países emergentes, mientras que algunas de las economías más desarrolladas del mundo se enfrentan a un período de exiguo crecimiento potencial

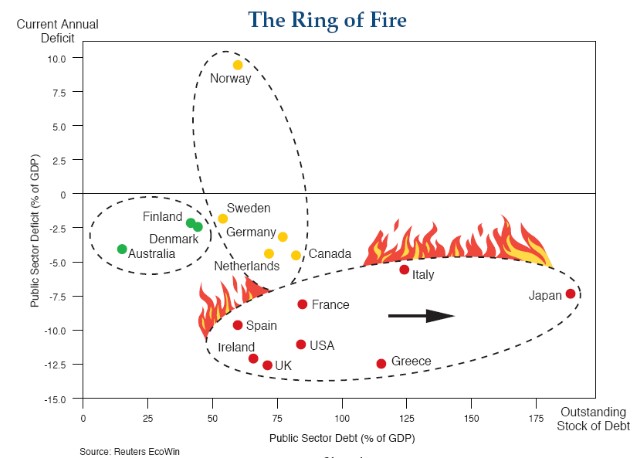

En concreto, PIMCO recomienda no invertir en las potencias que incluye su particular "Círculo de Fuego", por el siguiente orden: Japón, Italia, Grecia, Francia, EEUU, Reino Unido, Irlanda y España. Es decir, potencias del G-20 mas los conocidos PIIGS (Portugal, Italia, Irlanda, Grecia y España), a excepción de Portugal que no aparece en el "Círculo" debido a su escaso tamaño.

Y ello, debido al espectacular aumento de los desequilibrios fiscales que presentan estos países así como al todavía abultado apalancamiento de sus economías.

Ha habido numerosas bolas con efecto y bolas curvas en los mercados financieros durante los últimos 15 meses aproximadamente [...] Ahora que se ha impartido una apariencia de estabilidad a la economía y a sus mercados, están en marcha el intento de desintoxicación y el desapalancamiento del sector privado.

Habiendo sobrevivido gracias a una dosis constante por parte del gobierno de dos billones de dólares o más [...], algunos esperan que el sector privado global se desintoxique y vuelva a su agenda cíclica normal donde los instintos y la disposición a tomar riesgos tomen la delantera y el centro. Sin embargo, hay un problema.

Mientras que las corporaciones quizás avancen en esa dirección debido a las curvas de rendimiento en picado y a los cheques extendidos por el gobierno para parcialmente sus balances generales, sus clientes (los consumidores) permanecen totalmente apalancados y descapitalizados, con poca esperanza de escapar mientras el desempleo permanezca en tasas del 10-20% en todo el mundo.

En su análisis, señala que vale la pena los ejemplos históricos donde, tras el estallido de una crisis financiera, confluyen el "desapalancamiento" y la "reregulación". Para ello, toma como referencia "dos excelentes estudios".

Por un lado, un estudio de ocho siglos de crisis financieras de Carmen Reinhart y Kenneth Rogoff titulado "This Time is Different" (Esta Vez es Diferente), y el informe del McKinsey Global Institute sobre “Debt and deleveraging: The global credit bubble and its economic consequences” (La deuda y el desapalancamiento: La burbuja del crédito global y sus consecuencias económicas).

De ambos se pueden extraer conclusiones valiosas, según Gross:

1) El verdadero legado de las crisis bancarias es un mayor endeudamiento público, mucho mayor que el coste de los paquetes de rescate iniciales. En promedio, la deuda pendiente de pago de un país casi se duplica en los tres años siguientes a la crisis.

2) Las secuelas de las crisis bancarias están asociadas con un incremento medio de siete puntos porcentuales en el desempleo, que se mantiene elevado durante cinco años.

3) Una vez que la deuda pública de un país excede el 90% del PIB, la tasa de crecimiento económico disminuye en un 1%.

El gestor de PIMCO señala que "a las crisis bancarias les sigue un desapalancamiento del sector privado" gracias a la sustitución de la deuda privada por una creciente deuda pública. ¿Problema? El mayor peso del Estado disminuye a su vez el crecimiento económico y, como resultado, "bajan las rentabilidades de las inversiones y los activos financieros".

Los países más vulnerables en 2010 se muestran en el gráfico de PIMCO "El Círculo de Fuego". Los países de la zona roja tienen el potencial de que su deuda pública supere el 90% del PIB en el plazo de unos pocos años, lo que ralentizaría el crecimiento del PIB en un 1% o más. Las áreas amarilla y verde se consideran las más conservadoras y potencialmente más solventes, con un mayor crecimiento potencial.

Otro estudio diferente realizado por el Grupo McKinsey analiza el apalancamiento actual en la economía total (la deuda doméstica, la corporativa y la estatal) y revisa la historia para encontrar 32 ejemplos de desapalancamiento sostenido en el período posterior a una crisis financiera. Concluye lo siguiente:

1) Normalmente, el desapalancamiento comienza dos años después del inicio de la crisis (2008 en este caso) y dura unos seis a siete años.

2) En el 50% de los casos aproximadamente, el desapalancamiento provoca un período prolongado de ajuste que ejerce un efecto negativo importante sobre el crecimiento del PIB. En el resto, el desapalancamiento se traduce directamente en default (quiebras) corporativos (empresas) y soberanos (países), o bien en una inflación acelerada, todos anatemas para el inversor.

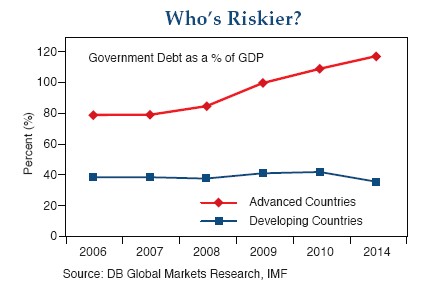

3) Las condiciones iniciales son importantes. El nivel bruto de deuda pública y privada se muestra en el siguiente gráfico:

Gross indica que la capacidad de un país de responder a una crisis financiera está relacionada con el "peso de su deuda existente", ya que marca "el futuro potencial de su financiación".

Gross indica que la capacidad de un país de responder a una crisis financiera está relacionada con el "peso de su deuda existente", ya que marca "el futuro potencial de su financiación".

De ahí, precisamente, que "China, India, Brasil y otras economías en vías de desarrollo hayan salido mucho mejor paradas que los inquebrantables del G-7", destaca.

Y, en este sentido, los países desarrollados se enfrentan a altos niveles de deuda pública en los próximos años, tal y como revela el Fondo Monetario Internacional (FMI).

"¿Qué debe hacer entonces un inversor?"

Por todo ello, los inversores deberían tener en cuenta las siguientes recomendaciones, afirma Gross:

1) Los activos orientados al riesgo/crecimiento (como así también las divisas) deberían dirigirse hacia países asiáticos o en vías de desarrollo menos apalancados y menos propensos a crear burbujas.

"Cuando el precio sea adecuado, vaya hacia donde está el crecimiento, donde el sector de consumo aún está en pañales, donde los niveles de deuda nacional son bajos, donde las reservas son altas, y donde los superávit comerciales prometen generar reservas adicionales por varios años más". En definitiva, "busque una economía orientada al ahorro [...] China, India, Brasil y otros ejemplos serían excelentes ejemplos".

2) Los mercados de bonos de economías desarrolladas presenta aspectos interesantes que merecen ser observados: Japón con su envejecimiento demográfico y su necesidad de financiación externa; EEUU, con su gran déficit y sus programas de protección social en crecimiento; la Zona Euro con sus miembros dispares -Alemania el ahorrador extremo y eficiente productor, España y Grecia con su excesiva dependencia de las deudas-; "Reino Unido, con el más alto nivel de deuda y una economía orientada a las finanzas, expuesto, como Londres, a las largas y frías noches invernales del desapalancamiento".

Entre los países del G-20, a la hora de invertir en renta fija, Gross se decanta por Canadá, ya que su banca conservadora "nunca participó realmente de la crisis inmobiliaria y, además "ha permanecido más cerca del equilibrio fiscal que cualquier otro país". También destaca Alemania como "la alternativa soberana más segura y de mayor liquidez, aunque habrá que vigilar su liderazgo y la postura de la UE con respecto al rescate de Grecia e Irlanda".

Por último, el exitoso inversor advierte que es "obligatorio evitar Reino Unido. Una deuda elevada con el potencial de devaluar la moneda presenta un alto riesgo para el inversor de bonos. Además, sus tipos de interés ya están influenciados artificialmente por estándares contables que el año pasado produjeron tipos de interés reales a largo plazo de 0,5% y más bajos".