¿Caerá España? Ésta parece ser la principal duda entre los inversores y los analistas extranjeros. Sin embargo, otra cuestión importante es cómo caerá o qué podría arrastrar al país al precipicio. Hasta ahora, ha habido dos rescates en la eurozona (Grecia e Irlanda) y ya se da por descontado el tercero (Portugal).

Sin embargo, los tres han sido muy diferentes. Podría decirse que lusos y helenos han pagado fundamentalmente la irresponsabilidad de sus gobiernos y unos niveles de deuda y déficit públicos insostenibles. Los irlandeses, por su parte, fueron víctimas de una decisión concreta: el respaldo a los bancos por parte de su Estado.

Tras Portugal, todo el mundo mirará a España. El agujero en las cuentas públicas es relevante, pero posiblemente podría solucionarse si no fuera porque el Estado también se ha comprometido a través del FROB a rescatar a las entidades en problemas. Quizás este sobrepeso sea demasiado alto. Por eso, la pregunta tiene tres derivadas: ¿aguantará España, le pasará lo mismo que a Portugal o será una caída a la irlandesa?

El sector financiero

En 2007 y 2008, durante los primeros meses de la crisis, los sectores financieros estadounidense y británico veían caer entidades del tamaño de Lehman Brothers o Northern Rock, y como muchas otras eran rescatadas con dinero del estado. Entonces, muchos alabaron la fortaleza de los bancos y las cajas españolas, ejemplo de cómo prepararse durante los tiempos de bonanza para cuando llegasen los malos momentos. Rodríguez Zapatero llegó a hablar del sector financiero "más sólido del mundo".

Esta percepción fue cambiando con el paso del tiempo, según se hacía palpable que en los balances de las entidades se escondían activos procedentes de la explosión de la burbuja inmobiliaria que podían arrastrar consigo a sus poseedores. Bancos y cajas, especialmente éstas últimas, comenzaron a ocupar las portadas de los diarios por sus dificultades.

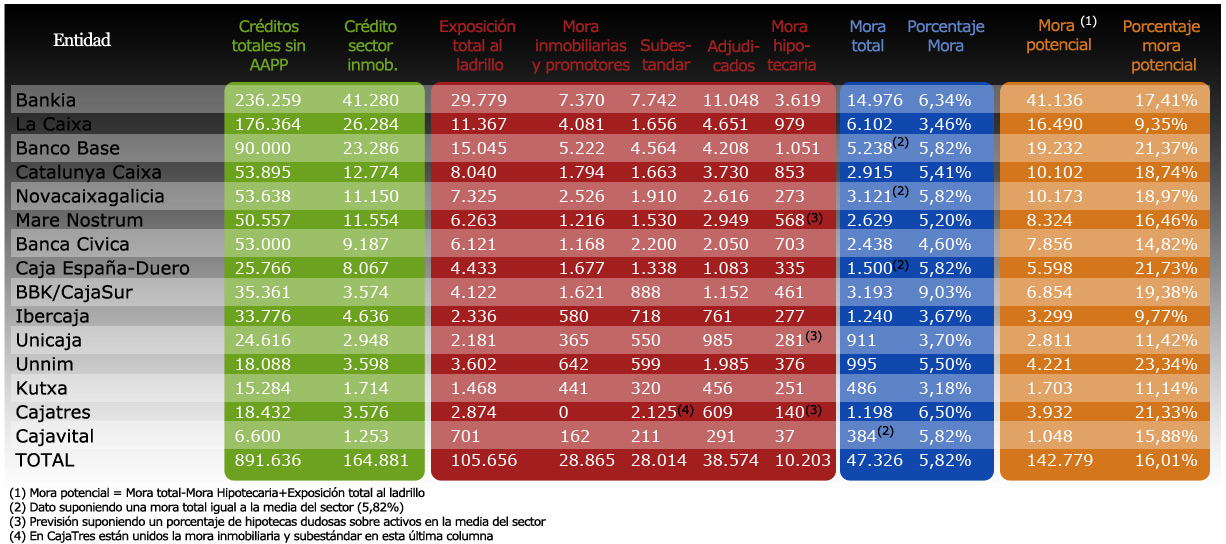

Quizás ahora estemos viviendo los momentos culminantes, los que marcarán qué entidades se salvarán y cuáles no saldrán vivas de esta crisis. En apenas dos días se han sucedido las noticias sobre la mala situación de los bancos y cajas y sobre el peligro que eso implica para el conjunto del país. Moody’s ha rebajado la nota de 30 entidades; la caída de Portugal ha dejado de manifiesto que el sector tiene más de 75.000 millones en deuda lusa; y por si esto fuera poco, dos de los mejores analistas del país en su campo -Idealista y Bestinver- han pronosticado que el agujero en los balances es mucho mayor del previsto. ¿Se acerca la tormenta perfecta al sector financiero español?

Bestinver: "España, peor que Portugal"

Fernando Bernad, uno de los analistas de la mejor firma de inversión del país en las últimas décadas, ha sido contundente este jueves en unas palabras a la agencia Blooomberg, en las que asegura que la situación de "España es peor que la de Portugal".

En su opinión, la economía lusa tiene "menos problemas" que la de su vecino, algo que achaca especialmente a sus bancos. El Banco de España calcula que las necesidades de recapitalización serán de 12.500 millones, mientras Moody’s lo sitúa en 50.000 millones. Por su parte, Bernad apunta: "No sabemos cuáles serán las verdaderas necesidades de capital, pero es mucho más de lo que la gente está hablando".

Idealista: 100.000 millones de agujero

Por su parte, en una entrevista en Bloomberg, Jesús Encinar, fundador de Idealista.com, ha asegurado que en su opinión el agujero del sector financiero es de entre "80.000 y 100.000 millones de euros", frente a los 15.000 millones estimados por el Banco de España. En su opinión, los bancos y las cajas siguen contabilizando parte de sus propiedades en niveles de "antes del boom, más que en los valores actuales". Y la diferencia es grande, porque los precios en muchas partes de España han llegado a caer hasta un 40% en los últimos tres años.

Según Encinar, desde las empresas inmobiliarias como la suya, están intentando "informar a los bancos acerca del valor de sus propiedades, pero ellos no reducen los precios porque afectaría a los datos que entregan al Banco de España". Según sus cálculos, unas 30.000 de las 768.000 viviendas que maneja su portal son propiedad de bancos y cajas. Además, advierte de que los precios están cayendo muy poco a poco, sin que llegue a producirse el ajuste necesario.

Algunos elementos externos, como la subida de tipos del BCE (anunciada para abril) podrían acelerar esta dinámica. Según Idealista, antes de la noticia, unos 5.000 usuarios rebajaban sus pisos en venta en el portal, desde la noticia, lo hacen unos 8.000 (tanto los que temen que el mercado se complique como aquellos que piensan que no podrán pagar su hipoteca con los nuevos tipos).

S&P: 64.000 millones

No sólo Jesús Encinar ha hecho en las últimas horas estimaciones sobre la situación de bancos y cajas. El miércoles, Standard&Poor’s (S&P) ha hecho públicas sus propias cifras. En su opinión, el sistema financiero español necesitaría captar fondos adicionales por importe de 64.000 millones de euros para cumplir con un umbral mínimo de capital del 7%, en un hipotético escenario de extrema tensión dibujado por sus analistas para comprobar la resistencia de los países europeos a una severa recesión económica, combinada con un empeoramiento del acceso al crédito y un acusado incremento de los tipos de interés.

Bajo las premisas establecidas por S&P en este ejercicio, que la propia calificadora de riesgos se ha apresurado a subrayar que "no es la expectativa central, sino una simulación", el PIB de España sufriría una caída agregada entre 2011 y 2015 del 20%, la tasa de paro alcanzaría el 25%, mientras el desplome bursátil sumaría un 70% y el precio de la vivienda bajaría un 45%.

"Este hipotético escenario de estrés es deliberadamente más extremo que nuestro escenario base", precisó la responsable de crédito de S&P para la región EMEA (Europa, Oriente Próximo y Africa), Blaise Ganguin. "No pensamos que vaya a producirse un shock sistémico de este calado", puntualizó.

Moody’s: suspenso a 30 entidades

La calificadora de riesgos ha rebajado en un peldaño la nota de solvencia de una decena de entidades, mientras que quince han visto recortado su rating en dos escalones y el resto, en tres o cuatro niveles. Las cajas, especialmente, han salido malparadas, por las dudas sobre los activos inmobiliarios en sus balances (ver gráfico). Sólo Santander, BBVA y La Caixa mantienen su calificación, mientras que Banco Pastor, Catalunya Caixa y Banco de Valencia han visto rebajada la calidad de su deuda hasta "Ba1", dentro del llamado grado especulativo o "bono basura".

Asimismo, la nota de solvencia de otras nueve entidades (Cajamar, Novacaixagalicia, BBK, Caja España, Caja de Ahorros Municipal de Burgos, Caja de Ahorros de Avila, Caja de Ahorros de Segovia, Ahorro Corporacion Financiera y Lico Leasing) queda fijada en "Baa3", al borde del "bono basura". Entre las entidades que han sufrido una rebaja de sólo un escalón se encuentran Unicaja, la CECA, Bankinter, Caja Vital, Caja Rural de Navarra y Banco Sabadell, Caja Rural de Granada, Caja de Ahorros de la Rioja y Bancaja.

Por su parte, Banco Popular y Banesto han visto rebajada su nota de solvencia en dos escalones, así como Banca March, Ibercaja y Santandaer Consumer Finance, Caja Laboral, Cajastur, CAM y Caja Cantabria. Por su parte, Caja Madrid sufre una rebaja de tres escalones en su rating.

Portugal: 75.000 millones de exposición

La puntilla para el sector financiero ha sido la noticia del más que posible rescate a Portugal. España es el mayor acreedor del país luso. En concreto, las entidades nacionales han prestado al sector público y privado del vecino un total de 108.600 millones de dólares (casi 76.500 millones de euros), según los últimos datos del Banco Internacional de Pagos (BPI) -el banco central de los bancos centrales-, correspondientes al tercer trimestre de 2010.

Portugal adeuda a los bancos extranjeros cerca de 227.000 millones de euros en total. De este modo, España es el principal acreedor de Portugal, con casi un tercio de su deuda en manos de entidades nacionales. La gran mayoría de los créditos corresponden a empresas no bancarias lusas, cuya cuantía asciende a casi 50.000 millones. Sin embargo, cabe tener en cuenta que la economía privada lusa depende en gran medida del sector público, ya que su peso asciende al 50% del PIB.