La agencia de calificación de riesgos Moody´s señalaba la pasada semana que la mayoría de los mercados de bienes raíces comerciales (Commercial Real Estate, en inglés) en Estados Unidos siguen siendo débiles y probablemente no se recuperen pronto.

En concreto, según la agencia, el precio de las propiedades comerciales -locales, oficinas, suelo industrial, etc.- ya ha caído casi un 41% desde su valor máximo, en octubre de 2007. Por otro lado, el último informe de Real Capital Analytics Inc. señala que la compraventa de este tipo de inmuebles ha descendido hasta su nivel más bajo de las dos últimas décadas, cuando la primera potencia mundial se enfrentó a su última crisis financiera (save and loans) a principios de los años 90.

El informe de Moody's sobre los bienes raíces comerciales en Estados Unidos mostró que los cinco mercados más afectados por la crisis incluyen a Indianapolis, Detroit, Phoenix, Cleveland y Atlanta. Entre los cinco mejores mercados estadounidenses para este segmento inmobiliario se encuentran Honolulu, Pittsburgh, Las Vegas, Newark y San Francisco.

Los prestigiosos inversores Wilbur L. Ross y George Soros advirtieron el pasado viernes acerca de los riesgos que puede conllevar el desplome de este sector. En concreto, Ross indicó que EEUU sufre el inicio de un "gran crack en el mercado de bienes raíces".

"Todos los componentes del sector inmobiliario avanzan en la dirección equivocada simultáneamente", según Ross. "Las tasas de ocupación están bajando. Las rentas de alquiler caen y la tasa de capitalización -el retorno que exigen los inversores para comprar una propiedad- está subiendo".

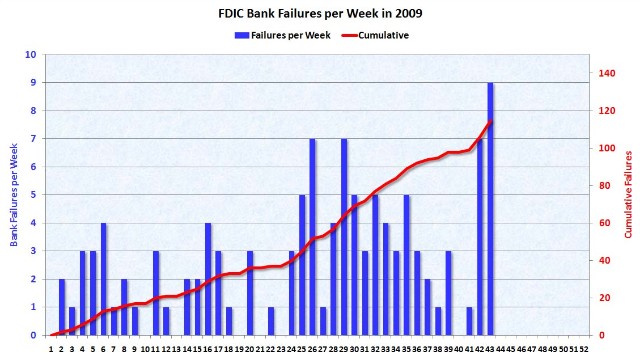

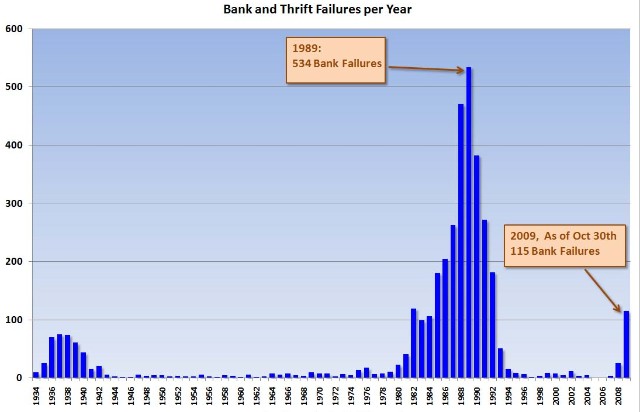

En una entrevista concedida a la cadena estaudinense CNBC, Ross indicó que debido a la quiebra del sector inmobiliario no residencial es posible que cierren hasta 1.000 bancos en Estados Unidos en los próximos meses. En lo que va de año ya han quebrado 115 entidades financieras.

"Creo que muchos bancos regionales cerrarán, tal y como hicieron en la crisis de los savings and loans en los años 90". Aunque esto también ofrece oportunidades para los inversores: "Habrá oportunidades, pero necesitamos ayuda federal con ellas, porque lo que estamos buscando principalmente son fuentes estables de depósitos, no carteras de créditos".

Por su parte, el conocido inversor George Soros advirtió de que EEUU se enfrenta a una nuevo "baño de sangre" como resultado del elevado apalancamiento del sector inmobiliario en centros comerciales, oficinas y locales.

De este modo, el sector financiero de la primera potencia mundial se enfrenta a una nueva ronda de crédito subprime (deuda basura), tras el estallido de las hipotecas a personas de bajos ingresos y la creciente morosidad que registra desde hace meses el crédito hipotecario de calidad (prime y Alt-A).

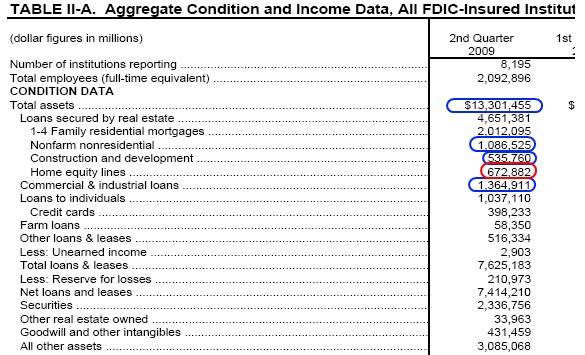

Según los datos oficiales del Fondo de Garantía de Depósitos de EEUU (FDIC), la banca acumula casi 3,5 billones de dólares en créditos concedidos al sector inmobiliario no residencial. Los cerca de 8.000 bancos que asegura el FDIC acumulan un total de 13,3 billones de dólares en activos. Los 100 bancos más grandes del país concentran la mayor parte del crédito (unos 10 billones de dólares).

Sin embargo, cientos de entidades pequeñas y medianas han concedido extensas líneas de crédito al sector inmobiliario no residencial. Es, precisamente, en este sector bancario donde los analistas citados temen una nueva oleada de quiebras financieras en los próximos meses, a la vista del desplome de precios que han experimentado este tipos de propiedades.

Los reguladores financieros han advertido de que la banca de EEUU se enfrenta a cuantiosas pérdidas debido al deterioro de este tipo de activos inmobiliarios. No obstante, las autoridades estiman que en los próximos años vencerán créditos por valor de 500.000 millones de dólares al año que están concentrados en este sector.

Jon Greenlee, director asociado de la División de Supervisión Bancaria de la Reserva Federal, señaló que a finales del segundo trimestre de 2009 casi el 9% de este tipo de créditos había entrado en situación de morosidad.

Un dato preocupante si se tiene en cuenta que este tipo de créditos inmobiliarios cuenta, por lo general, con una estructura diferente al de las hipotecas residenciales. Muchos de ellos requieren un pago mensual relativamente bajo. El hecho de que el 9% de los prestatarios comerciales no puedan ni siquiera hacer frente a este tipo de cuotas refleja claramente el grave problema por el que atraviesa el sector en EEUU.

De hecho, las últimas quiebras bancarias producidas en EEUU -9 bancos intervenidos el pasado viernes por el FDIC- se deben a la morosidad del sector inmobiliario no residencial (CRE, en inglés). Así, de las 9 entidades cerradas , al menos tres, todas ubicadas en California , fueron víctimas del colapso de CRE: Pacific National Bank, California National Bank y San Diego National Bank.