La crisis inmobiliaria y de deuda pública que sufre España se está materializando en una grave crisis financiera a nivel nacional. Bancos y cajas acumulan en sus balances decenas de miles de millones en activos tóxicos: hipotecas y créditos a promotores incobrables que se traducen en una creciente morosidad (aunque oculta a través de diversas trampas contables), así como un gran volumen de deuda pública española que, debido a su elevado riesgo, es rechazada por los inversores extranjeros.

Según un reciente estudio del catedrático de la escuela de negocios ESADE Xavier Mena, los créditos "problemáticos" de bancos y cajas españolas ascienden a 165.500 millones de euros, el 37% de los 445.000 millones que tienen concedidos a promotores y constructores inmobiliarios. Las refinanciaciones de las inmobiliarias y las adjudicaciones a precios muy bajos han conseguido "maquillar" la morosidad de la banca hasta una media del 9%, aunque el estudio explica que alguna entidad ha alcanzado cotas del 30%, informa Efe.

“La combinación de estos dos factores (sobreendeudamiento soberano e incertidumbre sobre los precios inmobiliarios reales crea, en nuestra opinión, una atmósfera particularmente cautelosa en torno a todo lo relacionado con España”. Este es el diagnóstico de los analistas del banco estadounidense JPMorgan, recogido en un amplio informe sobre la solvencia del sistema financiero español. La aversión al riesgo que desprende España es similar a la acontecida tras la quiebra del banco de inversión estadounidense Lehman Brothers a finales de 2008.

Como resultado, “el mercado de capitales” se ha cerrado para el sector público y privado, tal y como confirmó el pasado martes el presidente del BBVA, Francisco González. Aunque, en realidad, el grifo internacional lleva seco varias semanas para España.

¿Problema? la banca tiene que refinanciar este año “la friolera 64.000 millones de euros en papel comercial y cédulas hipotecarias, las cuales, no lo olvidemos, se emitieron con unos vencimientos de 10 años para sufragar hipotecas de 30 ó 40; y eso por no hablar de la eventual espiral de fuga de depósitos (otras deudas a corto plazo) que anticipan los analistas de JP Morgan”, tal y como recoge Juan Ramón Rallo, en su columna de LD.

Por ello, “cualquier escenario es posible” en estos momentos, según JP Morgan. “En las condiciones actuales, ningún ejercicio de refinanciación puede darse por sentado (ni en instrumentos a corto o largo plazo)”. El volumen de 64.000 millones de euros que precisa refinanciarse es “suficientemente importante” para que aumente la preocupación acerca de las implicaciones que podría tener sobre los balances, beneficios y solvencia de la banca la llegada del “peor escenario posible”: la “incapacidad para refinanciar esa deuda”.

JPMorgan apunta tres reservas sobre la crisis de liquidez y solvencia de bancos y cajas españoles:

1. Cada vez está más claro que la capacidad de financiación del Estado y de la banca se encuentran “inextricablemente vinculada”. El encarecimiento de la deuda española y su incapacidad para atraer inversores del exterior ha provocado que el mercado cierre el grifo a la banca. Las entidades necesitan que los rendimientos de la deuda española regresen a niveles más normales “antes de pensar en emitir deuda adicional”, algo que, por el momento, se descarta.

2. El insuficiente ajuste (caída de precio) que ha registrado el sector inmobiliario español está “teniendo un efecto bastante negativo sobre los posibles planes de los bancos para emitir bonos garantizados en el futuro". Dichos bonos, que emplean como garantía (colateral) activos inmobiliarios, son “los principales instrumentos de financiación mayorista que ha utilizado el sector en los últimos años, de ahí la importancia de que esta vía se cierre y no muestre señales de reactivación a corto plazo”.

Si el mercado sigue rechazando estos bonos, “los instrumentos alternativos de deuda a medio y largo plazo (principalmente bonos no garantizados) resultarán probablemente más caros debido a la falta de garantía”, obligando a la banca a financiarse a más corto plazo.

3. La combinación de estos dos factores obliga a que no se pueda descartar “ningún escenario”, incluida la posibilidad de que el sistema financiero español no pueda refinanciarse y, por lo tanto, cumplir con sus vencimientos de deuda. De este modo, JPMorgan pone sobre el tapete el riesgo de insolvencia del sistema financiero español.

La asistencia del BCE

Por el momento, todo apunta a que “la incapacidad para financiarse mediante instrumentos a medio y largo plazo a precios económicos es permanente”, alerta JPMorgan. Por ahora, no hay ninguna evidencia que señale lo contrario.

Así pues, una vez cerrados los mercados para España, la realidad es que el sistema financiero español se está manteniendo a flote gracias a la extensión de las líneas de liquidez por parte del Banco central Europeo (BCE). Esta asistencia in extremis ha logrado atenuar las tensiones que vive el mercado interbancario y el cierre de liquidez a la banca española. La cuestión es, ¿por cuánto tiempo?

No obstante, la naturaleza de estos instrumentos son “temporales”, reitera el BCE. Y es aquí, precisamente, donde deben encuadrarse las informaciones de los últimos días acerca de un rescate por parte de Bruselas y el Fondo Monetario Internacional (FMI).

Al menos, existen tres indicadores claros sobre la desconfianza financiera y la extraordinaria ayuda que está prestando el organismo monetario al sistema financiero nacional:

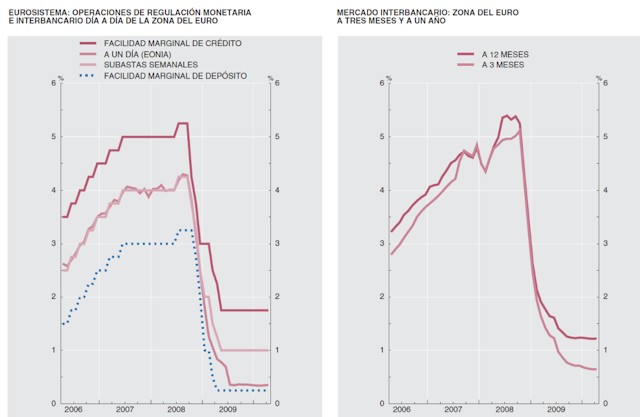

1. El mercado interbancario de la zona euro no funciona:

Los bancos depositaron el pasado viernes la cantidad récord de 384.260 millones de euros a un tipo del 0,25% y a un día, ya que no se prestan dinero entre ellos en el mercado de dinero. La crisis de endeudamiento de Europa y la incertidumbre sobre el crecimiento ha llevado a los bancos a depositar su dinero en el BCE pese a que la entidad monetaria les ofrece una rentabilidad mucho menor de la que pueden conseguir en el interbancario. Es decir, no se fían unos de otros.

Según un reciente estudio del catedrático de la escuela de negocios ESADE Xavier Mena, los créditos "problemáticos" de bancos y cajas españolas ascienden a 165.500 millones de euros, el 37% de los 445.000 millones que tienen concedidos a promotores y constructores inmobiliarios. Las refinanciaciones de las inmobiliarias y las adjudicaciones a precios muy bajos han conseguido "maquillar" la morosidad de la banca hasta una media del 9%, aunque el estudio explica que alguna entidad ha alcanzado cotas del 30%, informa Efe.

“La combinación de estos dos factores (sobreendeudamiento soberano e incertidumbre sobre los precios inmobiliarios reales crea, en nuestra opinión, una atmósfera particularmente cautelosa en torno a todo lo relacionado con España”. Este es el diagnóstico de los analistas del banco estadounidense JPMorgan, recogido en un amplio informe sobre la solvencia del sistema financiero español. La aversión al riesgo que desprende España es similar a la acontecida tras la quiebra del banco de inversión estadounidense Lehman Brothers a finales de 2008.

Como resultado, “el mercado de capitales” se ha cerrado para el sector público y privado, tal y como confirmó el pasado martes el presidente del BBVA, Francisco González. Aunque, en realidad, el grifo internacional lleva seco varias semanas para España.

¿Problema? la banca tiene que refinanciar este año “la friolera 64.000 millones de euros en papel comercial y cédulas hipotecarias, las cuales, no lo olvidemos, se emitieron con unos vencimientos de 10 años para sufragar hipotecas de 30 ó 40; y eso por no hablar de la eventual espiral de fuga de depósitos (otras deudas a corto plazo) que anticipan los analistas de JP Morgan”, tal y como recoge Juan Ramón Rallo, en su columna de LD.

Por ello, “cualquier escenario es posible” en estos momentos, según JP Morgan. “En las condiciones actuales, ningún ejercicio de refinanciación puede darse por sentado (ni en instrumentos a corto o largo plazo)”. El volumen de 64.000 millones de euros que precisa refinanciarse es “suficientemente importante” para que aumente la preocupación acerca de las implicaciones que podría tener sobre los balances, beneficios y solvencia de la banca la llegada del “peor escenario posible”: la “incapacidad para refinanciar esa deuda”.

JPMorgan apunta tres reservas sobre la crisis de liquidez y solvencia de bancos y cajas españoles:

1. Cada vez está más claro que la capacidad de financiación del Estado y de la banca se encuentran “inextricablemente vinculada”. El encarecimiento de la deuda española y su incapacidad para atraer inversores del exterior ha provocado que el mercado cierre el grifo a la banca. Las entidades necesitan que los rendimientos de la deuda española regresen a niveles más normales “antes de pensar en emitir deuda adicional”, algo que, por el momento, se descarta.

2. El insuficiente ajuste (caída de precio) que ha registrado el sector inmobiliario español está “teniendo un efecto bastante negativo sobre los posibles planes de los bancos para emitir bonos garantizados en el futuro". Dichos bonos, que emplean como garantía (colateral) activos inmobiliarios, son “los principales instrumentos de financiación mayorista que ha utilizado el sector en los últimos años, de ahí la importancia de que esta vía se cierre y no muestre señales de reactivación a corto plazo”.

Si el mercado sigue rechazando estos bonos, “los instrumentos alternativos de deuda a medio y largo plazo (principalmente bonos no garantizados) resultarán probablemente más caros debido a la falta de garantía”, obligando a la banca a financiarse a más corto plazo.

3. La combinación de estos dos factores obliga a que no se pueda descartar “ningún escenario”, incluida la posibilidad de que el sistema financiero español no pueda refinanciarse y, por lo tanto, cumplir con sus vencimientos de deuda. De este modo, JPMorgan pone sobre el tapete el riesgo de insolvencia del sistema financiero español.

La asistencia del BCE

Por el momento, todo apunta a que “la incapacidad para financiarse mediante instrumentos a medio y largo plazo a precios económicos es permanente”, alerta JPMorgan. Por ahora, no hay ninguna evidencia que señale lo contrario.

Así pues, una vez cerrados los mercados para España, la realidad es que el sistema financiero español se está manteniendo a flote gracias a la extensión de las líneas de liquidez por parte del Banco central Europeo (BCE). Esta asistencia in extremis ha logrado atenuar las tensiones que vive el mercado interbancario y el cierre de liquidez a la banca española. La cuestión es, ¿por cuánto tiempo?

No obstante, la naturaleza de estos instrumentos son “temporales”, reitera el BCE. Y es aquí, precisamente, donde deben encuadrarse las informaciones de los últimos días acerca de un rescate por parte de Bruselas y el Fondo Monetario Internacional (FMI).

Al menos, existen tres indicadores claros sobre la desconfianza financiera y la extraordinaria ayuda que está prestando el organismo monetario al sistema financiero nacional:

1. El mercado interbancario de la zona euro no funciona:

Los bancos depositaron el pasado viernes la cantidad récord de 384.260 millones de euros a un tipo del 0,25% y a un día, ya que no se prestan dinero entre ellos en el mercado de dinero. La crisis de endeudamiento de Europa y la incertidumbre sobre el crecimiento ha llevado a los bancos a depositar su dinero en el BCE pese a que la entidad monetaria les ofrece una rentabilidad mucho menor de la que pueden conseguir en el interbancario. Es decir, no se fían unos de otros.

Prefieren depositar su exceso de liquidez en las ventanillas del BCE, con una remuneración del 0,25%, antes que prestar dinero a otra entidad en el mercado interbancario a un tipo de interés muy superior (Euribor).

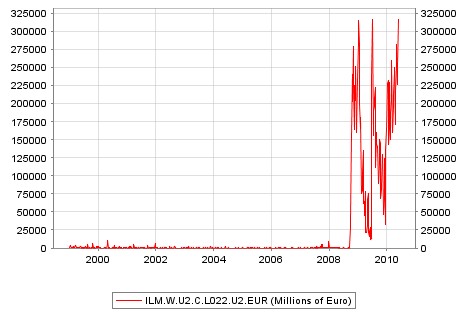

2. El BCE extiende las líneas extraordinarias de liquidez:

A finales de este mes expiraban las líneas de financiación extraordinaria del BCE a largo plazo puestas en marcha el pasado año tras la quiebra de Lehman Brothers. Sin embargo, la parálisis que vive el interbancario ha obligado al presidente del organismo, Jean Claude Trichet, a extender dichas líneas.

El sistema financiero español está acudiendo en masa a estos créditos. La deuda contraída por bancos y cajas con el BCE mediante las subastas semanales de crédito superó en mayo por primera vez los 85.000 millones, un 26,5% más que hace un año. De hecho, sólo en mayo la deuda aumentó más de 11.000 millones de euros respecto a abril.

La banca española acapara ya el 16,5% del dinero prestado al conjunto de la zona del euro. A principios de 2009, la deuda de las entidades españolas con el BCE no suponía ni el 10% del total del Eurosistema, pero a partir de entonces ha ido avanzando mes a mes.

3. El BCE compra deuda pública:

Por último, tras la aprobación del mega plan de rescate europeo el pasado 9 de mayo -dotado con 750.000 millones de euros-, el BCE, vulnerando sus principios normativos, anunció que comenzaría a comprar deuda pública en el mercado secundario -no directamente al Tesoro sino a otros agentes, como bancos- para tratar de suavizar la tensión que sufre el mercado de deuda soberana.

El plan para comprar deuda se ideó, específicamente, para las economías más débiles (los denominados PIIGS: Portugal, Italia, Irlanda, Grecia y España). Hasta el momento, el BCE ha comprado hasta 47.000 millones de euros en deuda pública.

El mensaje oficial

Sin embargo, pese a la evidencia de los datos, el mensaje del Gobierno y de la mayoría del sector financiero no se ha movido un ápice. La ministra de Economía y Hacienda, Elena Salgado, afirmó este jueves que la publicación de los stress test (pruebas de solvencia) de las entidades españolas mostrarán que el sistema financiero es "sólido" y dará confianza a los mercados. El Banco de España informó el miércoles de que se harán públicos los stress test realizados de las entidades españolas.

Además, según Salgado, la reforma del sistema financiero español "terminará este mes" y el Fondo de Reestructuración Ordenada Bancaria (FROB) "va a ser más que suficiente para todas las necesidad que haya".

Por su parte, el secretario general de la Asociación Española de Banca (AEB), Pedro Pablo Villasante, insiste en que la banca española tiene liquidez suficiente para aguantar el tirón de la crisis, y calificó de "inmerecidos" los rumores de que la economía española podría necesitar un rescate de la UE parecido al de Grecia. "Nuestros bancos no sólo son solventes, sino que son rentables".

Por último, el director general de la Confederación Española de Cajas de Ahorros (CECA), José Antonio Olavarrieta, aseguró el pasado martes que "no hay nada bajo la alfombra" en el sistema financiero español. Olavarrieta destacó la necesidad de "cerrar filas" para lograr que fluya el crédito que tanto necesitan las empresas españolas, especialmente las pymes, y negó que los supuestos "pufos" que dejó el sector inmobiliario afecten a las cuentas de las entidades, puesto que los tienen provisionados, cosa que fuera de España no se conoce.

A finales de este mes expiraban las líneas de financiación extraordinaria del BCE a largo plazo puestas en marcha el pasado año tras la quiebra de Lehman Brothers. Sin embargo, la parálisis que vive el interbancario ha obligado al presidente del organismo, Jean Claude Trichet, a extender dichas líneas.

El sistema financiero español está acudiendo en masa a estos créditos. La deuda contraída por bancos y cajas con el BCE mediante las subastas semanales de crédito superó en mayo por primera vez los 85.000 millones, un 26,5% más que hace un año. De hecho, sólo en mayo la deuda aumentó más de 11.000 millones de euros respecto a abril.

La banca española acapara ya el 16,5% del dinero prestado al conjunto de la zona del euro. A principios de 2009, la deuda de las entidades españolas con el BCE no suponía ni el 10% del total del Eurosistema, pero a partir de entonces ha ido avanzando mes a mes.

3. El BCE compra deuda pública:

Por último, tras la aprobación del mega plan de rescate europeo el pasado 9 de mayo -dotado con 750.000 millones de euros-, el BCE, vulnerando sus principios normativos, anunció que comenzaría a comprar deuda pública en el mercado secundario -no directamente al Tesoro sino a otros agentes, como bancos- para tratar de suavizar la tensión que sufre el mercado de deuda soberana.

El plan para comprar deuda se ideó, específicamente, para las economías más débiles (los denominados PIIGS: Portugal, Italia, Irlanda, Grecia y España). Hasta el momento, el BCE ha comprado hasta 47.000 millones de euros en deuda pública.

El mensaje oficial

Sin embargo, pese a la evidencia de los datos, el mensaje del Gobierno y de la mayoría del sector financiero no se ha movido un ápice. La ministra de Economía y Hacienda, Elena Salgado, afirmó este jueves que la publicación de los stress test (pruebas de solvencia) de las entidades españolas mostrarán que el sistema financiero es "sólido" y dará confianza a los mercados. El Banco de España informó el miércoles de que se harán públicos los stress test realizados de las entidades españolas.

Además, según Salgado, la reforma del sistema financiero español "terminará este mes" y el Fondo de Reestructuración Ordenada Bancaria (FROB) "va a ser más que suficiente para todas las necesidad que haya".

Por su parte, el secretario general de la Asociación Española de Banca (AEB), Pedro Pablo Villasante, insiste en que la banca española tiene liquidez suficiente para aguantar el tirón de la crisis, y calificó de "inmerecidos" los rumores de que la economía española podría necesitar un rescate de la UE parecido al de Grecia. "Nuestros bancos no sólo son solventes, sino que son rentables".

Por último, el director general de la Confederación Española de Cajas de Ahorros (CECA), José Antonio Olavarrieta, aseguró el pasado martes que "no hay nada bajo la alfombra" en el sistema financiero español. Olavarrieta destacó la necesidad de "cerrar filas" para lograr que fluya el crédito que tanto necesitan las empresas españolas, especialmente las pymes, y negó que los supuestos "pufos" que dejó el sector inmobiliario afecten a las cuentas de las entidades, puesto que los tienen provisionados, cosa que fuera de España no se conoce.

Así pues, mensaje oficial de optimismo y tranquilidad mientras los analistas extranjeros no descartan el incumplimiento de los compromisos de pago por parte del sistema financiero español. En este sentido, el Banco Central Europeo (BCE) pidió este mismo jueves una "reestructuración adecuada del sector bancario" de la zona del euro para "asegurar un acceso adecuado a la financiación".

En el editorial de su boletín mensual de junio, el BCE destacó la importancia del "saneamiento de los balances , el control efectivo del riesgo y unos modelos de negocio transparentes y sólidos" de los bancos. Añadió, además, que "resulta esencial que todos los países cumplan estrictamente sus compromisos de corregir los elevados niveles de déficit y deuda públicos, y reduzcan la vulnerabilidad de las finanzas públicas".