Las alarmas han saltado en EEUU después de conocer el último informe del organismo encargado de gestionar el Fondo de Garantía de Depósitos (FDIC, por sus siglas en inglés) sobre el grado de bancarización de las familias del país norteamericano tras el estallido de la crisis financiera.

El informe ha sido elaborado gracias a una encuesta realizada por el organismo en enero de 2009, al que ha tenido acceso LD. El estudio, que constituye la encuesta más completa realizada hasta la fecha sobre los hogares sin acceso o con acceso limitado a servicios bancarios, revela que más de una cuarta parte de ellos (25,6%) están fuera del sistema financiero.

Un porcentaje desproporcionado de esos hogares son de bajos ingresos o de minorías al borde de la exclusión social.

El dato es preocupante, como confirma Sheila Bair, presidenta del FDIC, quien recuerda que "el acceso a una cuenta en una institución asegurada por el Gobierno federal les brinda a los hogares un importante primer paso hacia la seguridad financiera: la oportunidad de realizar operaciones financieras básicas, ahorrar a largo plazo para necesidades de emergencia y obtener créditos en condiciones asequibles", señala.

"Al tener un mejor conocimiento sobre los hogares que componen este grupo -quiénes son y los motivos por los cuales no tienen acceso o tienen acceso limitado a servicios bancarios- estaremos mejor preparados para ayudarlos a dar ese primer paso", añade.

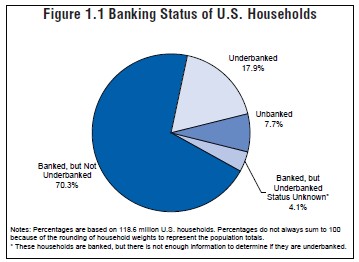

En cuanto al desglose del dato, el 7,7% de los hogares encuestados no tiene acceso a servicios bancarios, lo equivale a 9 millones de hogares, aproximadamente 17 millones de adultos. Otro 17,9%, ó 21 millones de hogares (aproximadamente 43 millones de adultos), tiene acceso limitado a servicios bancarios.

Los hogares con acceso limitado a servicios bancarios se definieron como aquellos que tienen una cuenta corriente o una cuenta de ahorros, pero utilizan servicios financieros alternativos.

Estas familias con acceso limitado usan giros postales (Money Orders), servicios de cambio de cheques no bancarios, préstamos de anticipos salariales, contratos de alquiler con opción de compra (Rent to own agreements) o casas de empeño al menos una o dos veces al año, o bien préstamos de anticipo de reembolso de impuestos (Refund anticipation loans) al menos una vez en los últimos cinco años.

Entre los principales resultados del estudio, se incluyen los siguientes:

- La proporción de hogares estadounidenses que no tiene acceso a servicios bancarios varía considerablemente entre los distintos grupos raciales y étnicos. Entre las minorías que están fuera del sistema financiero se incluyen los hogares de raza negra (21,7% de hogares de este colectivo), los hispanos (19,3%) y los indígenas/alaskeños (15,6%). Los grupos raciales que tienen más probabilidades de acceder a servicios bancarios son los asiáticos (3,5%) y los blancos (3,3%).

-Los hogares con ingresos inferiores a 30.000 dólares anuales representan, por lo menos, el 71% de los hogares sin acceso a servicios bancarios. A nivel nacional, alrededor del 20% de los hogares estadounidenses de bajos ingresos, casi 7 millones de hogares que ganan menos de esta cantidad, no tiene ni siquiera una cuenta bancaria. En contraste, sólo el 4,2% de los hogares con ingresos anuales de hasta 50.000 dólares no tiene acceso a servicios bancarios.

Esta encuesta complementa el informe del FDIC "Survey on Banks' Efforts to Serve the Unbanked and Underbanked", publicada en febrero de 2009, cuyos resultados indicaron que la mayoría de los bancos saben que existen oportunidades para prestar servicios a las personas sin acceso o con acceso limitado a servicios bancarios de sus áreas, y que además existen muchas oportunidades para mejorar el acceso a servicios bancarios.

El Congreso de EEUU creó el FDIC en 1933 para restablecer la confianza pública en el sistema bancario de la nación. Asegura los depósitos de los 8.099 bancos y asociaciones de ahorro del país y promueve la seguridad y solidez de estas instituciones a través de la identificación, la supervisión y la evaluación de los riesgos a los que están expuestas. No recibe dinero de impuestos federales; las instituciones financieras aseguradas financian sus operaciones.