El galimatías legislativo que conformaba la normativa fiscal de 1993 en Navarra esconde la clave del impuesto de sucesiones al que el Rey tuvo que hacer frente para cobrar la herencia de su padre, don Juan de Borbón y Battemberg. El resultado es sencillo: el Rey no estuvo obligado a pagar peseta alguna por la herencia de su padre.

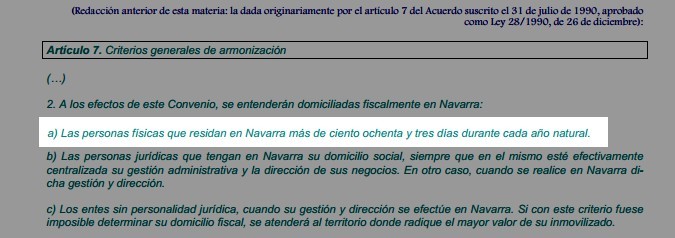

Según fuentes de la Hacienda Navarra durante aquel año 1993 el impuesto de sucesiones estaba exento del pago para aquellos contribuyentes que habían vivido dentro de la comunidad autónoma durante, al menos, los 6 meses antes de morir. Para ser más precisos, la Ley habla de "183 días naturales" antes del deceso.

En cualquier caso, el "Convenio económico entre el Estado y la Comunidad Foral de Navarra, suscrito el 31 de julio de 1990 (Ley 28/1990, de 26 de diciembre)" y sus posteriores modificaciones establecían en 1993 que se tendrían en cuenta, para contar esos 183 días, las salidas efectivas de la comunidad autónoma de Navarra de las que se tuviera constancia.

A este respecto, es público que don Juan salió de la Comunidad Foral en varias ocasiones durante la primera fase de su ingreso en la Clínica Universitaria de Navarra. Así queda recogido en diferentes documentos, como la biografía escrita por José García Abad, Don Juan, Náufrago de su destino, editado por La esfera de los libros. La Navidad y el nombramiento de don Juan como capitán general de la Armada, provocaron que el padre del Rey viajara hasta Madrid. En cualquier caso, su estancia se alargó durante 192 días desde el 16 de septiembre de 1992 hasta el 1 de abril de 1993, día de su fallecimiento, incluidos los 24 días que pasó inconsciente en la clínica, como atestiguan las crónicas de la época.

24 días inconsciente

Pese a que no pasan de meros "rumores", hay voces que apuntan a que el equipo médico mantuvo artificialmente vivo a don Juan durante sus últimos días. LD ha intentado contrastar esta información en los archivos de la Clínica Universitaria de Navarra, donde el departamento de Comunicación ha confirmado que el historial clínico de don Juan es privado y, por lo tanto, secreto.

Tampoco pudo facilitar los partes médicos emitidos entonces a los medios de comunicación ya que "en aquella época se imprimían los escritos y se les pasaba a los medios en mano", por lo que, "generalmente no se guardaba registro de los mismos". Así pues, se limitan a negar dichos rumores recordando que el médico que atendió a don Juan, Rafael García Tapia –fallecido hace dos años-, aseguró que no se habían empleado métodos técnicos para mantener vivo al padre del monarca.

Sea como fuere, la estancia de 192 días del padre del Rey en el Hospital en Navarra eximían a don Juan Carlos I del pago del impuesto de sucesiones. Tanto es así que, tal y como han publicado algunos medios de comunicación, fuentes de la Agencia Tributaria han asegurado que el monarca estaba "obligado a tributar" en Navarra, donde finalmente quedaba exento de pago alguno por dicho concepto.

Actos Jurídicos Documentados

En cualquier caso, las mismas fuentes de la Hacienda de Navarra confirmaban a Libertad Digital que en aquel 1993 el impuesto de sucesiones en Navarra estaba exento, pero los contribuyentes tenían que tributar por otro impuesto: "Actos Jurídicos Documentados", que estaba grabado con el 0,8% del total del importe al que ascendía la herencia.

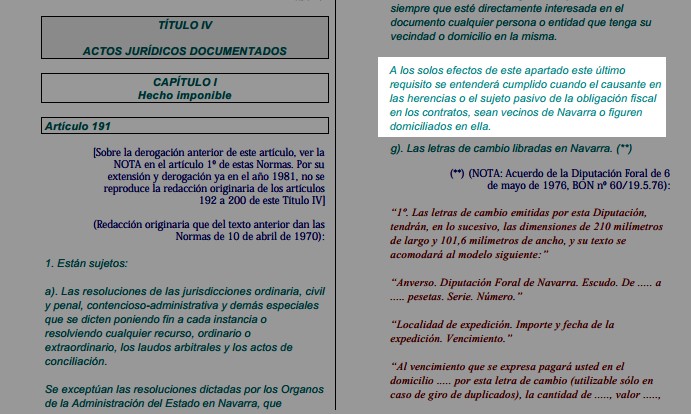

En cualquier caso, la redacción del artículo 191, 1), f), de las normas del impuesto sobre sucesiones y donaciones (Acuerdo de la Diputación Foral de Navarra de 10 de abril de 1970), conforme a la modificación establecida mediante la "Ley Foral 3/1990, de 3 de abril, BON nº 42/6.4.90, artículo 2º," decía: "A los solos efectos de este apartado este último requisito se entenderá cumplido cuando el causante en las herencias" –en este caso el padre del Rey- "o el sujeto pasivo de la obligación" – en este caso el Rey- "sean vecinos de Navarra o figuren domiciliados en ella".

Lo que este párrafo y su compleja redacción quieren decir es que será de obligado cumplimiento la satisfacción del 0,8% sobre el total de la herencia en concepto de "Actos Jurídicos Documentados" para aquellos contribuyentes que tengan la vecindad navarra o que tengan su domicilio registrado en dicha comunidad, cosa que no sucedía ni con don Juan ni con el Rey.

No deja de ser llamativo que para poder acogerse a al tributación Navarra de sucesiones bastara con acreditar la estancia de al menos 183 días naturales antes de la muerte en la Comunidad Foral y que para tributar por Actos Jurídicos Documentados se tuviera la obligación de tener la vecindad o "figurase" el domicilio en Navarra.

Es decir, que todo el galimatías legislativo favorecía al Rey para que no tuviera que tributar por el impuesto de sucesiones ni los 375 millones de pesetas que recibió de las cuentas en Suiza de su padre, según El Mundo, ni por el resto de conceptos de bienes muebles e inmuebles que le dejó en herencia don Juan.

En cualquier caso, como ya se ha señalado anteriormente aún no se ha confirmado si el Rey tributó sucesiones en Madrid o lo hizo acogiéndose al régimen fiscal navarro ya que ni la Casa Real, ni la Agencia Tributaria han dado transparencia sobre la declaración del Impuesto de Sucesiones del Rey o sus hermanas, las infantas Pilar y Margarita.