Hacienda investiga ingresos sospechosos en una cuenta bancaria del hijo del que fuera vicepresidente del Comité Técnico de Árbitros (CTA) José María Enríquez Negreira con el concepto "pago arbitral". La Fiscalía denunció que el F.C. Barcelona pagó 7,3 millones de euros entre 2001 y 2018 a Negreira para favorecer al club "en decisiones arbitrales y en los resultados de las competiciones".

Una diligencia de investigación remitida a Javier Enríquez por la Agencia Tributaria el 1 octubre de 2021, recogida en el sumario del caso Negreira al que ha tenido acceso Libertad Digital, solicita al hijo de Negreira que "explique y aporte acreditación documental" sobre los "servicios prestados personalmente que hayan redundado en beneficio del FC BARCELONA, indicando el tipo de servicio, la fecha y lugar de prestación, el importe facturado y en su caso identificación de la entidad a través de la que se ha facturado durante los periodos objeto de comprobación. En particular, los servicios prestados través de SOCCERCAM/TRESEP 2014 recayendo el servicio final en el FCB". Soccercam es la sociedad del propio Enríquez y Tresep 2014 pertenecía al directivo fallecido del Barsa, Josep Contreras.

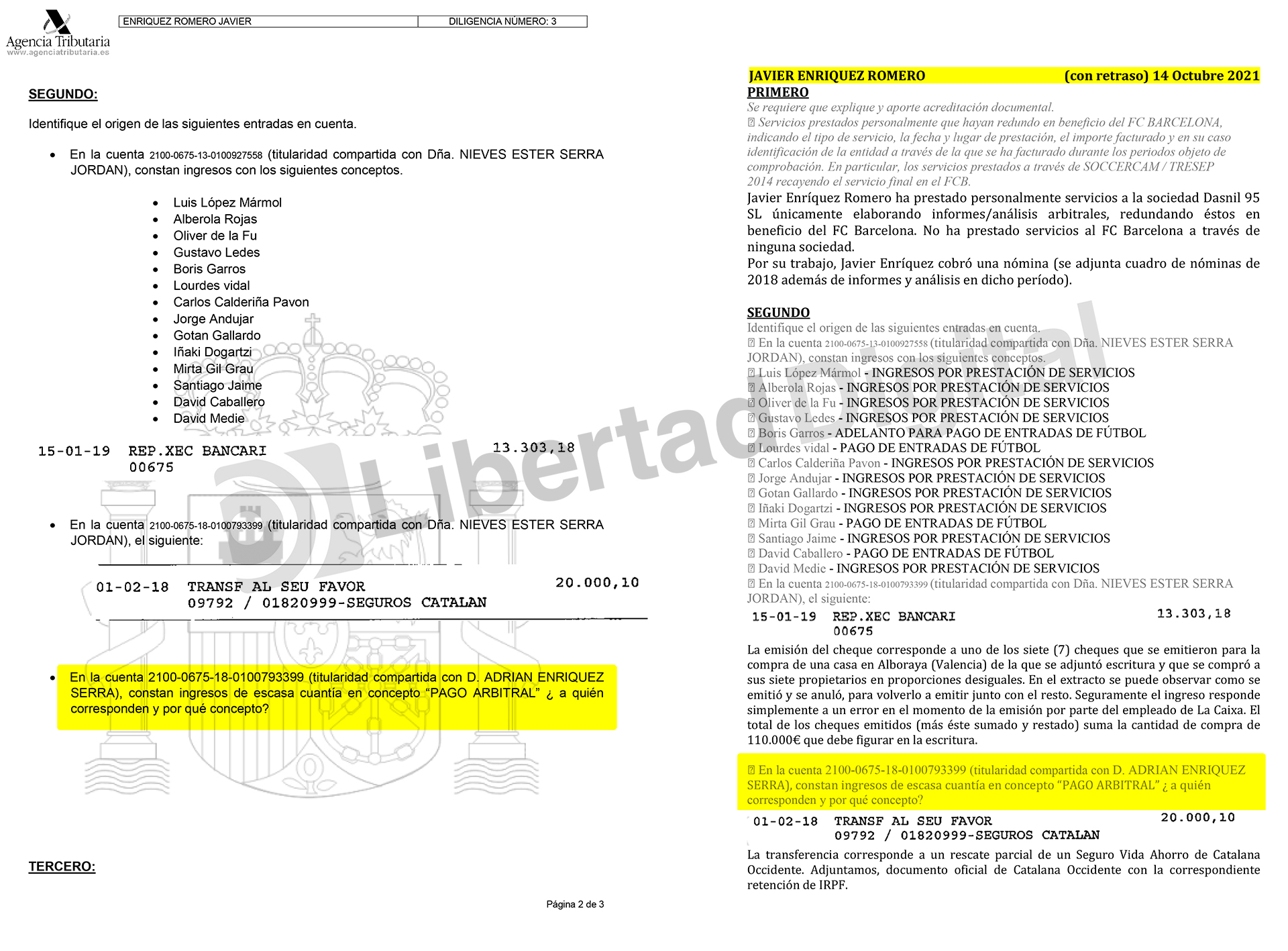

Hacienda también pide a Enríquez que "identifique el origen" de una serie de entradas en una cuenta bancaria, la emisión de un cheque por valor de 13.303 euros y el ingreso de una transferencia por valor de 20.000 euros.

En la misma diligencia de investigación, la Agencia Tributaria afirma que "en la cuenta 2100-0675-18-0100793399 (titularidad compartida con D. ADRIAN ENRIQUEZ SERRA), constan ingresos de escasa cuantía en concepto ‘PAGO ARBITRAL’". A continuación, pregunta al hijo de Negreira "¿a quién corresponden y por qué concepto?".

Un segundo documento con fecha 14 de octubre de 2021, recogido también en el sumario del caso, sirve al hijo de Negreira para dar a contestación a todas las peticiones formuladas por Hacienda. No obstante, Javier Enríquez deja en blanco precisamente la respuesta al requerimiento para que aclare los "ingresos de escasa cuantía en concepto ‘PAGO ARBITRAL’".

LD ha intentado ponerse en contacto con Javier Enríquez para aclarar el concepto de los citados "pagos arbitrales", pero éste se ha negado a responder.

En relación a los "servicios prestados personalmente que hayan redundado en beneficio del FC BARCELONA", Javier Enríquez afirma haber "prestado personalmente servicios a la sociedad Dasnil 95 SL únicamente elaborando informes/análisis arbitrales, redundando éstos en beneficio del FC Barcelona". "No ha prestado servicios al FC Barcelona a través de ninguna sociedad. Por su trabajo, Javier Enríquez cobró una nómina", añade el documento.

Los árbitros de primera que pagaron el ‘coach’ de Enríquez

El mismo escrito de respuesta de Javier Enríquez a Hacienda recoge los ingresos que percibió de tres árbitros de primera división por servicios de ‘coaching’ mientras su padre era el vicepresidente del Comité Técnico de Árbitros (CTA): Javier Alberola Rojas, David Medié Jiménez y Santiago Jaime Latre. El hijo de Negreira justifica los pagos con el concepto "INGRESOS POR PRESTACIÓN DE SERVICIOS".

A continuación, Enríquez da esta justificación a la emisión de un cheque por valor de 13.303 euros: "La emisión del cheque corresponde a uno de los siete (7) cheques que se emitieron para la compra de una casa en Alboraya (Valencia) de la que se adjuntó escritura y que se compró a sus siete propietarios en proporciones desiguales. En el extracto se puede observar como se emitió y se anuló, para volverlo a emitir junto con el resto. Seguramente el ingreso responde simplemente a un error en el momento de la emisión por parte del empleado de La Caixa. El total de los cheques emitidos (más éste sumado y restado) suma la cantidad de compra de 110.000€ que debe figurar en la escritura".

Por último, responde así el ingreso de una transferencia por valor de 20.000 euros: "La transferencia corresponde a un rescate parcial de un Seguro Vida Ahorro de Catalana Occidente".