El viernes 7 de agosto de 2009, 18 bancos centrales europeos junto con el BCE renovaron por tercera vez el acuerdo de venta de oro selectiva para intervenir sobre su cotización, conocido técnicamente como Central Bank Gold Agreement (CBGA). Pero el Financial Times acaba de informar que el acuerdo ya se puede dar prácticamente por finiquitado 4 años antes de su finalización (2014).

Hace tan sólo 11 años el oro se encontraba dentro de un secular mercado bajista de 20 años, llegando a cotizar a 200$/oz en agosto de 1999. El metal amarillo era visto como una reliquia del pasado y la mejor forma de tirar a la basura una inversión. Pero el 26 de septiembre de 1999, 15 bancos centrales europeos firmaron el equivalente a un tratado con el objeto de crear una estructura transparente entre ellos y coordinada sobre las ventas de oro que iban a realizar. Se llamó en un principio Washington Agreement por ser la ciudad donde se firmó el acuerdo, aprovechando la reunión anual del FMI que se estaba celebrando allí. Más tarde se cambió el nombre por CBGA.

Sobre este importante evento sólo se publicó una pequeña reseña en la prensa, pero a partir de ese momento concluyó el mercado bajista del oro para entrar en otro alcista y que dura hasta el momento presente, con una revaloración superior al 500% desde aquél mínimo. Y esto a pesar de que los bancos centrales han vendido unas 4.200 Tm, equivalentes prácticamente a 2 años de producción minera a los ritmos actuales o el 15% de todo el material puesto en el mercado desde aquélla fecha.

Los acontecimientos posteriores parecen apuntar al hecho de que en esa reunión anual del FMI se diseñaron las políticas monetarias inflacionistas de los próximos diez años. Pero para poderlas llevar a cabo era necesaria la coordinación de los bancos centrales. Es el punto de partida definitivo del abanico de nuevas titulaciones OTC sin reglamentar (entre ellas las ya famosas hipotecarias), contra las que perdió la batalla Brooksley Born en la CFTC frente a Greenspan, Rubin y Summers.

Y de todos los activos que se iban a calentar el más importante era el oro, como muy bien había estudiado ya el propio Summers. En efecto, no se podían inflacionar los activos si no se deprimían los tipos de interés al mismo tiempo. Pero esto es imposible si no se contienen de alguna forma el precio de los metales preciosos, pues la historia económica demuestra que guardan una estrecha relación inversa con los tipos de interés a largo plazo: el oro sube cuando los tipos son bajos, pero baja cuando son altos. Posteriormente volveremos sobre este interesante aspecto.

Los tres acuerdos de los bancos centrales

En el primer acuerdo del CBGA (26 de septiembre de 1999) se firmó una declaración conjunta, destacando que el oro "seguiría siendo un elemento importante de las reservas monetarias" y acordando además no entrar en el mercado de futuros como vendedores excepto coordinados y en la cuantía establecida de antemano, que sería de 400 Tm por año.

Y en efecto, durante el primer quinquenio las ventas totalizaron aproximadamente 2.000 Tm., subiendo la cotización del oro un 52% entre septiembre de 1999 y septiembre de 2004. Otro aspecto interesante de este acuerdo es que los bancos centrales se comprometían entre ellos a no expandir los arrendamientos [lease], contratos futuros y opciones sobre el oro por encima de los niveles alcanzados antes del acuerdo de 1999. Volveremos después sobre este punto, porque es realmente importante.

Los 15 bancos centrales renovaron el CBGA (reemplazando Grecia al Reino Unido) por segunda vez el 8 de marzo de 2004. Volvieron a declarar que "el oro permanecerá como un elemento importante de las reservas monetarias globales" y acordaron una prórroga de cinco años hasta septiembre de 2009, pero subiendo la cuota anual a 500 Tm y comprometiéndose a no exceder las ventas por encima de las 2.500 Tm. durante ese quinquenio. También decidieron otra vez no expandir sus arrendamientos [leasing] sobre el oro, los futuros y las opciones por encima de los niveles alcanzados antes de 1999.

A pesar de este incremento del 25% en la cuota anual, durante este periodo el precio del oro subió un 125%. La pregunta evidente es cuánto habría subido la cotización de no haber existido esas intervenciones selectivas durante 10 años por parte de los bancos centrales. Cabe destacar además que al CBGA se han ido incorporando varios países tras su ingreso en el euro. Es el caso de Eslovenia en diciembre de 2006, Chipre y Malta en enero de 2008 y Eslovaquia en enero de 2009. Por lo que el CBGA pasó a estar formado por 19 bancos centrales cuando se firmó el tercer acuerdo el 7 de agosto de 2009.

Las cifras y la intervención de julio de 2008

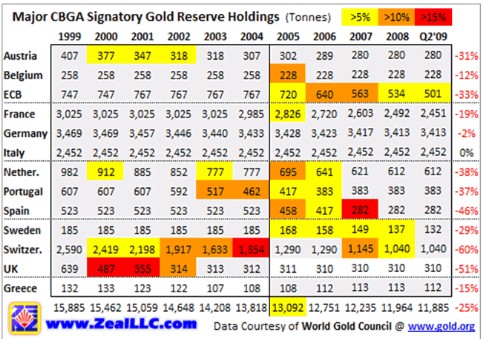

La tabla siguiente incluye las reservas de oro oficiales de los principales bancos centrales involucrados (hasta la firma del tercer acuerdo) en lo que podríamos denominar gentilmente como el cártel de la intervención. También la relación de sus principales ventas selectivas, entendiendo por principal las que superan las 100 Tm.

En la tabla se resalta con color amarillo las ventas superiores al 5% de las reservas del banco central, en naranja las superiores al 10% y en rojo las que pasan del 15%. También en color rojo y a la derecha, se representa el porcentaje total vendido por el banco central correspondiente desde la firma del primer acuerdo hasta la conclusión del segundo.

Nada más ver la tabla sorprende el orden y coordinación de las colocaciones. Los principales vendedores del CBGA 1 fueron Austria, Portugal, Suiza y Reino Unido. Los del CBGA 2 Holanda, España y el propio BCE. Destacan en ambos periodos además las ventas de Inglaterra los años 2000 y 2001 (24 y 27% de sus reservas respectivamente), las de Suiza soltando el 52% y las de España vendiendo el 46% de todo su oro.

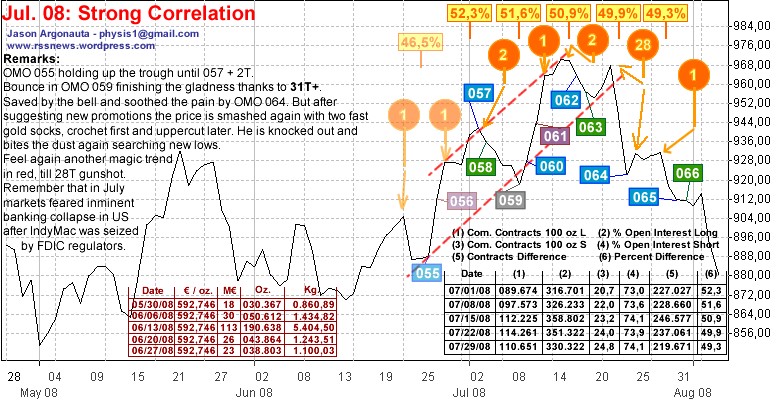

Por lo que respecta a la comprobación empírica de que estas intervenciones son efectivamente para aminorar el ascenso de la cotización del oro, destaca la realizada en julio de 2008 de la que se adjunta una gráfica móvil para visualizar con mayor claridad el proceso (si no lo ve correctamente instale el navegador Firefox):

Se puede hacer clic en este enlace para aumentar el tamaño. Aquí el pdf de las Open Market Operations (OMO) del BCE.

Los círculos de color naranja representan las toneladas de oro colocadas por los bancos centrales y los rectángulos de colores las OMO del BCE. Por lo que respecta al oro, destacan por encima de todas las intervenciones esas 28 Tm. colocadas la última semana de julio y que resultan de una gran efectividad para corregir la tendencia. Una tendencia que precisamente ya se había invertido en el conjunto de materias primas desde junio gracias sobre todo al petróleo...

... y en el DJIA (Dow Jones Industrial Average) con certeza a partir de mediados de julio.

Quedaba entonces pendiente el oro, porque además estaba mostrando una fuerte tendencia contraria al resto de mercados dominantes.