El diario londinense Financial Times (FT) destacó el jueves en un análisis que un Gobierno como el español, "comprometido con las reformas, puede dar un vuelco (positivo) al sentimiento de los inversores hacia su deuda". Desde las pruebas de resistencia (stress test a la banca) de julio, "España ha sido particularmente proactiva a la hora de hacer frente a los problemas financieros en los sectores financiero y laboral", indica el periódico.

La rentabilidad de los bonos a diez años ha caído una vez que, "a ojos de los inversores, España ha salido de lo que se percibe como el grupo débil de las economías periféricas de la eurozona", en referencia a los denominados PIIGS (Portugal, Irlanda, Italia, Grecia y España), indica el periódico. En este sentido, el Tesoro colocó ayer casi 4.000 millones de euros, el máximo previsto, en una subasta de obligaciones a 10 y 30 años, con un tipo marginal casi un punto porcentual inferior al de la última operación en ambos casos.

De esa forma, según el rotativo financiero, sólo siguen dando motivos de preocupación "Portugal, Grecia e Irlanda", que tienen que pagar muchos más intereses por su deuda al aumentar la preocupación de que una de esas economías pudiera llegar a la situación de impago. La rentabilidad del bono portugués a 10 años superó ayer por primera vez el 6% (6.02%), al igual que Irlanda (6.08%).

Los CDS (credit default swaps), seguro para cubrir impagos en deuda pública y privada, de ambos países siguen por las nubes: los de Portugal en 352 y los de Irlanda en 391, siendo así el séptimo y sexto país del mundo con más probabilidades de quiebra. La rentabilidad del bono español aguanta, mientras, en el 4.21%.

¿Fuera de peligro?

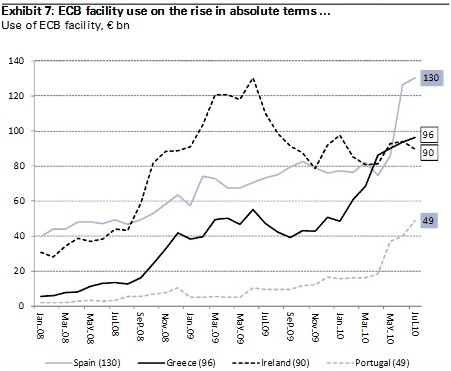

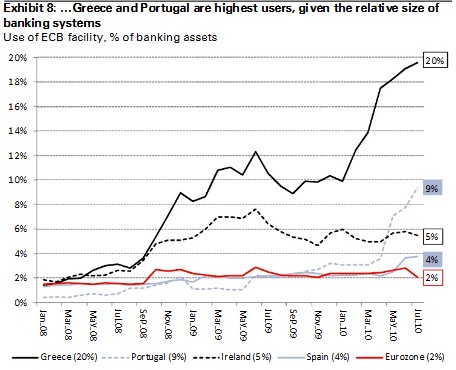

¿Significa esto que España está ya fuera de peligro? La respuesta es no. El Banco de España publicó esta semana los datos de los préstamos que realiza el Banco Central Europeo (BCE) a la banca española. Estos préstamos, también llamados a veces "ventanilla de liquidez", han sido desde finales de junio los que han evitado la quiebra técnica de nuestra economía. En este último mes se han reducido en 20.416 millones.

Pero, tal y como muestran los siguientes gráficos, la dependencia financiera de España, Grecia y Portugal respecto al BCE sigue siendo enorme. El balance del Eurosistema ascendía a 447.000 millones de euros en julio, de los que 365.000 millones (82%) fue destinado a los PIGS (los tres países mencionados más Irlanda). El uso de la ventanilla de liquidez por parte de España no ha hecho más que crecer desde el pasado marzo.

Aunque la mayor parte de los ciudadanos no lo saben, el pasado 17 de junio España registró una jornada de alta tensión en el mercado de deuda, similar a la vivida el pasado mayo. Durante la primera parte de la mañana, el bono español llegó a superar rendimientos del 5%, en medio de inmensas dudas por parte de los inversores sobre la subasta de bonos a 10 años que se iba a realizar ese mismo día.

Pero, finalmente, comenzaron a correr las noticias de la inminente intervención del BCE a favor de la banca española y lo que podía haber sido un desastre se convirtió en una carrera por ver quién compraba unos bonos españoles que parecían ahora estar a un precio excelente.

Dependencia externa

Desde hace meses el BCE, el Gobierno español e incluso el Fondo Monetario Internacional (FMI) han colaborado a fondo con el fin de conseguir que los inversores internacionales recuperen la confianza en la economía española. La estrategia no deja de estar bien diseñada y consiste, básicamente, en transmitir el mensaje de que la economía española es solvente y que sus desequilibrios se están corrigiendo rápidamente.

Se supone que había que frenar la desconfianza generada por un "ataque especulativo" e informar adecuadamente a los mercados de nuestra "auténtica" situación y de los grandes esfuerzos que se están haciendo.

Sólo existe un problema, y es que todo apunta a que el mensaje transmitido por el BCE, FMI y Gobierno es falso. Como demostrábamos la semana pasada, se están acentuando otra vez nuestros desequilibrios, tanto en la balanza comercial como en la de pagos, lo que significa que tenemos que recurrir todos los años a una enorme cantidad de ahorro exterior para que el consumo, gasto público e inversión no colapsen.

De los tres principales problemas que afligen a la competitividad española, como se analizaba muy acertadamente en el informe del Foro Económico Mundial (WEF, en inglés), sólo se está comenzando a abordar, y de forma muy tímida, el problema del mercado de trabajo, mientras que los terribles problemas del exceso regulatorio y de la poca eficiencia de los mercados no se han empezado a abordar en absoluto.

Es muy ingenuo creer que la competitividad se recuperará, simplemente, teniendo un mercado laboral flexible, como parecen pensar muchos economistas, y que eliminando de facto la negociación colectiva y abaratando o haciendo gratuito el despido lograríamos rápidamente un superávit por cuenta corriente que significaría conseguir el manido cambio de modelo productivo y así pasar a crecer mediante el aumento de la demanda externa.

Nada más lejos de la realidad. Un emprendedor cualquiera encuentra infinitos obstáculos en su carrera por iniciar una actividad generadora de riqueza, y la mayor parte de las ideas no se pueden llevar a cabo por culpa de las dificultades que imponen las administraciones y las infinitas y exigentes regulaciones que impiden efectivamente en muchas ocasiones el emprender una actividad.

Costes laborales

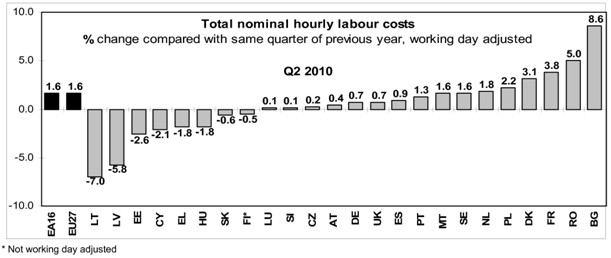

Además, como demuestra el último informe de costes laborales elaborado por Eurostat (que no incluye sector público), ni siquiera estos costes se están moderando como sería necesario según el paradigma más en boga de la "devaluación interna", puesto que todavía han aumentado dos décimas más que en Alemania. Cierto que hemos recuperado costes respecto a Francia, uno de nuestros principales socios comerciales, pero en su conjunto podríamos hablar de que los costes laborales simplemente no están contribuyendo a deteriorar aún más la situación.

Por lo tanto, no es posible que dejemos de ser dependientes del ahorro exterior a medio plazo. Aunque los inversores extranjeros, en una mezcla de oportunidad de negocio y credulidad respecto a que el BCE no va a abandonar a España y que la economía española se está ajustando, han vuelto a apoyar a la deuda española (+7.762 millones en julio) y las grandes empresas y la banca han vuelto a emitir deuda (unos 13.000 millones), cuando se haga patente que ese ajuste no se está produciendo España corre el riesgo de padecer nuevamente tensiones sobre la deuda pública, con la consiguiente amenaza de cierre de crédito para empresas y entidades financieras, tras las graves dificultades de financiación registradas el pasado mayo y junio.

El BCE se enfrentará entonces al dilema de si seguir apoyándonos de forma permanente y creciente o, por el contrario, aceptar la realidad de que la única solución es dejar caer la demanda interna para que dejemos de necesitar ahorro exterior. Pero las consecuencias políticas de este inevitable final nadie está dispuesto a asumirlas, ni en España ni en Europa, por lo que es de prever que aún tengamos por delante unos trimestres antes de que alguien se atreva a ponerle el cascabel al gato.

Hacia otro modelo productivo

Como brillantemente exponía Daniel Gros hace unos días en referencia a los EEUU (y con mucha más razón aplicable a España), la transición a un modelo basado en exportaciones partiendo de la base de una industria casi aniquilada es una tarea harto difícil, máxime cuando nos enfrentamos al hecho de que la industria tecnológicamente avanzada requiere trabajadores cuya formación es muy larga y emprendedores muy cualificados que tampoco van a surgir de la noche a la mañana.

El problema es que, probablemente, muchas de estas gentes tan valiosas opten por buscar una vida digna fuera de nuestras fronteras antes que quedarse a luchar contra los molinos de viento que se encuentran aquí.