La principal preocupación de los inversores y los gestores de fondos es, sin duda, “Europa”, tal y como recoge el prestigioso analista John Mauldin, experto en finanzas y actual presidente de Millennium Wave Advisors, LLC (MWA), empresa de asesoría en inversiones. La crisis griega amenaza con contagiar a las economías más débiles de la zona euro, y el problema es que el estallido de la deuda soberana avanza la llegada de una nueva crisis bancaria al seno de la Unión.

Las políticas aplicadas por la mayoría de los gobiernos para combatir la crisis financiera y la posterior recesión económica han consistido en disparar el gasto público hasta niveles récord. Los planes de estímulo y el rescate bancario orquestados por los bancos centrales y el foro del G-20 se han acabado traduciendo en un creciente riesgo de insolvencia por parte de distintos países.

De aquellos barros, estos lodos… Hoy es Grecia, pero mañana le pueden seguir España, Portugal, Irlanda o Italia, entre otros, según advierten desde hace tiempo los analistas y ahora, incluso, reconoce el Banco Central Europeo (BCE). La resolución de la tragedia griega marcará, sin duda, un antes y un después en el seno de la Unión y se constituirá como un importante referente a tener en cuenta en caso de que el temido efecto contagio llegue a materializarse. De ahí, precisamente, la importancia de analizar con detalle la crisis griega.

En este sentido, tanto Eric Sprott, presidente y gestor de Sprott Hedge Fund, como la prestigiosa firma de análisis Stratford coinciden en dos puntos básicos: en primer lugar, Grecia suspenderá pagos tarde o temprano y, por lo tanto, Atenas se verá obligado a acordar con sus acreedores una reestructuración de deuda que, en mayor o menor grado, acarreará cuantiosas pérdidas a los tenedores de bonos helenos (principalmente bancos europeos); dichas pérdidas golpearán a la delicada situación de numerosas entidades, por lo que Europa podría enfrentarse nuevamente a una crisis bancaria.

Según Sprott, la crisis soberana de Grecia está ocultando los graves problemas que atraviesan las entidades helenas. La banca griega ha tenido que hacer uso del dinero sobrante del plan de rescate financiero aprobado por el anterior Ejecutivo, unos 17.000 millones de euros de un total de 28.000 millones.

Y ello, debido a la fuga de capitales que sufre el país. Los depositantes están retirando su dinero de los bancos helenos. La retirada de depósitos asciende a más de 8.000 millones de euros desde diciembre de 2009 hasta el pasado febrero, según los últimos datos disponibles. Esta cantidad equivale a cerca del 3,6% de los depósitos helenos -la banca opera en general con una reserva del 2% de los depósitos-.

“Teniendo en cuenta que la garantía de los depósitos bancarios [es decir, la devolución del dinero en caso de que una entidad quiebre] en Grecia es responsabilidad del Gobierno nacional en lugar del Banco Central Europeo, sospechamos que los ciudadanos griegos están retirando el dinero de sus bancos porque cuestionan la capacidad del Ejecutivo para cumplir con dichas garantías”, indican los gerentes de la firma, Eric Sprott y David Franklin.

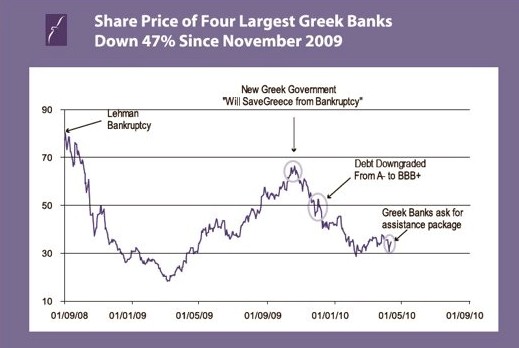

Las dudas sobre la solvencia de Grecia están castigando de forma muy dura a la banca del país. Desde el pasado noviembre, las acciones de los 4 grandes bancos helenos se han hundido casi un 47% de media.

De este modo, Atenas experimentó una crisis financiera “seguida de una crisis soberana, seguida a su vez por otra crisis financiera”, añaden ambos. Si el Gobierno griego "no logra detener la salida de depósitos pronto, la UE no tendrá más remedio que realizar un rescate soberano” para evitar la quiebra de la banca.

Crisis soberana-financiera

Sprott no duda al afirmar que dicha espiral de crisis soberano-financiera podría extenderse a “otros países europeos que sufren desequilibrios fiscales similares”. “España y Portugal” ocupan la siguiente línea de fuego tras Grecia, por lo que estos analistas no descartan que “los depositantes de esos países realicen una práctica similar” de retirada en efectivo de dinero. Y es que, el lema “Garantizado por el Gobierno” está perdiendo fuerza como resultado de los graves problemas fiscales y la falta de credibilidad en la solvencia soberana.

Y es aquí donde estos analistas destacan el reciente anuncio realizado por el Fondo Monetario Internacional (FMI), consistente en multiplicar por diez las reservas destinadas a facilitar créditos de emergencia. En concreto, el Fondo ha reservado 400.000 millones de euros para, según ha declarado el propio organismo, prevenir el deterioro del “sistema monetario internacional o hacer frente a una situación excepcional que constituya una amenaza a la estabilidad de dicho sistema", como bien pudiera ser la quiebra de un país y sus efectos sobre el sistema financiero del mismo.

Reestructuración "inevitable"

Por su parte, Stratford advierte que el default (suspensión de pagos) de Grecia es, simplemente, “inevitable”. El fondo de la cuestión ahora no es "si" sino "cuándo". Ante la imposibilidad de devaluar su moneda, la intervención del FMI impondrá la aplicación de “medidas de austeridad draconianas”, cuyo cumplimiento se pone en duda ante el evidente coste político que ello conllevaría para el gobierno de turno.

El rescate griego por parte de la zona euro y el FMI convertiría a Atenas, en última instancia, en una nueva “Argentina” o en una “Letonia”: Atenas no realiza reformas estructurales y acaba suspendiendo pagos (Argentina), o bien lleva a cabo dichas reformas y queda bajo la tutela del FMI y la UE (Letonia), perdiendo así su soberanía, señala Stratford.

Los griegos tienen un problema que no tuvieron ni los rusos ni los argentinos: al estar en el euro no pueden devaluar y dejar flotar su divisa libremente hasta que el mercado la sitúe donde debe estar. Ese lugar no es, por descontado, el del actual cambio euro-dólar. Con una deuda que supone el 115% de un PIB decreciente a pasos agigantados y un déficit público que se acerca al 14% anual, el futuro económico de Grecia es tenebroso.

Si no sale del euro, ya por decisión propia ya porque los países fuertes prefieren que siga dentro de la Unión Monetaria para evitar males mayores, el Gobierno de Atenas tendrá que enfrentar un drástico recorte de gasto público y solicitar la reestructuración de la deuda. Para lo primero tendría que abandonar el déficit, esto es, ingresar más de lo que gasta. Para lo segundo, concertar vía FMI u otra institución como la UE una reprogramación de pagos con quita incorporada.

Cerca del 75% de la deuda pública helena está en manos de bancos extranjeros (en su inmensa mayoría europeos). Los principales tenedores de deuda griega son los bancos alemanes y franceses, ya que cuentan en sus balances con entre 40.000 y 80.000 millones de euros en bonos.

Pérdidas bancarias

Pérdidas bancarias

La reestructuración podría hacerse mediante una rebaja del tipo de interés, la permuta de bonos a otro tipo de título con mayor plazo de vencimiento o la sustitución de la divisa en la que está nominada la deuda.

Hasta podrían generarse dos mercados europeos de bonos denominados en euros: los fiables, con Alemania a la cabeza, y los no fiables, con Grecia como mascarón de proa.

Todo ello se traducirá en importantes pérdidas bancarias. De ahí que la quiebra de Grecia “no es un problema aislado, sino un problema que amenaza con agravar el ya debilitado sector bancario europeo”, añade Stratford.

Ante el escenario de default se presentan tres posibles opciones: suspender pagos, reestructurarlos o solicitar una moratoria a los acreedores. Ninguna de las tres es buena para los inversores que ven cómo su dinero se esfuma. Según la agencia Moody’s, de las 13 quiebras soberanas del periodo 1998-2008 todas culminaron con la segunda de las opciones, es decir, tuvieron que reestructurar la deuda reprogramando pagos y haciendo una quita (descuento del valor nominal de los bonos) del 50% de media.

Así, los acreedores del Gobierno argentino perdieron de promedio entre el 65% y el 73% del valor nominal de sus bonos. En el caso de la crisis rusa fue aún peor, con una media del 82% de pérdida. Un negocio ruinoso que deja tocada la credibilidad de un Estado durante muchos años.

Rusia (1998) – Argentina (2002)

En Rusia el origen de la crisis de 1998 fue la vinculación del rublo y el dólar, lo cual expuso al primero a una devaluación brutal cuando se produjo la cadena de quiebras asiáticas en el verano de 1997.

En Argentina se juntó el hambre con las ganas de comer y es, posiblemente, el caso más semejante a Grecia. El peso estaba atado al dólar a pesar de que la economía argentina era infinitamente menos competitiva que la norteamericana. La ficción monetaria mantenida por el Estado argentino se saldó con el fin de la paridad, el corralito y una convulsión política, social y económica que arruinó al país entre los años 2001 y 2002.

En los dos casos el FMI y el Banco Mundial salieron en auxilio de Moscú y Buenos Aires, pero asumiendo que sendos paquetes de deuda habrían de ser reestructurados. La prosperidad mundial de la década siguiente ayudó a que ambos países recuperasen el aliento y pagasen una parte de lo que debían. Aún con ésas, prestar a gobiernos como el argentino sigue siendo de alto riesgo (lidera, junto a Venezuela, el ránking del riesgo país, según el mercado de seguros de impago).