A continuación analizaremos la divergencia entre la recuperación de la producción industrial que se observa entre España y el resto de países avanzados. Esta divergencia se explica por la estructura que existía en España antes del estallido de la crisis, muy centrada en la construcción y el mercado interior del automóvil, todo ello financiado con ahorro exterior. Ello provocará que el actual nivel de empleo en el sector servicios resulte insostenible a largo plazo.

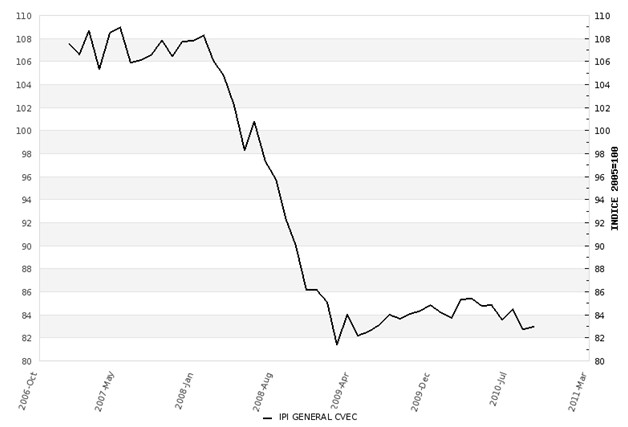

Las últimas estadísticas sobre producción industrial en España muestran que la producción industrial española, lejos de recuperarse, se encuentra en niveles similares al punto más bajo alcanzado desde que comenzó la crisis. De hecho, este octubre ha sido el peor desde 1996.

Como la población española ha aumentado un 16% desde entonces, para encontrar una producción industrial per capita tan baja nos tendríamos que remontar hasta 1985, justo antes del inicio del primer auge inmobiliario. Como muestra claramente el gráfico, nos encontramos ante la temida crisis en "L". La caída ha sido, desde los máximos de diciembre de 2006, del 23,8%.

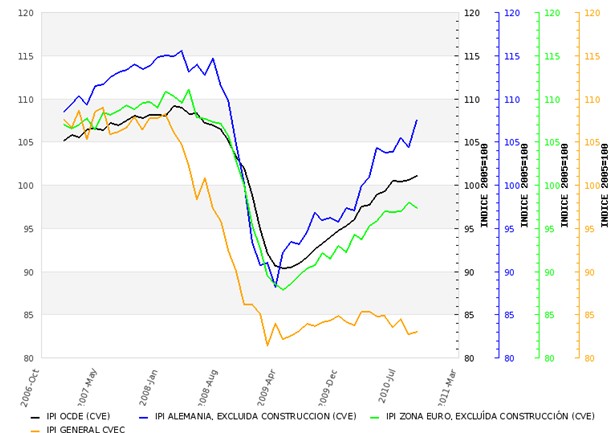

Estamos, sin duda, ante la peor crisis económica a nivel mundial desde la Gran Depresión, pero a pesar de ello la imagen que ofrece la producción industrial en otros países no se asemeja a la española. La caída fue en general menos pronunciada y la recuperación, aunque lejos de ser completa, ha sido vigorosa. En estos momentos la caída en Alemania respecto a máximos es sólo del 5,6%, y sigue aumentando a buen ritmo. En otros países desarrollados la recuperación no ha sido tan buena pero, aun así, ninguna de las grandes economías parece estar padeciendo la temida crisis en "L".

Francia en estos momentos presenta una tasa de caída desde máximos del 10%, Reino Unido también un 10% (aunque su industria inició su declive en los años 90), EEUU un 6,5%, el conjunto de la UE un 9,3%, la Eurozona (incluyendo España) un 10,5% y los países de la OCDE un 6,5%. Sólo Japón (-17,2%) e Italia (-17,3%) presentan una recuperación débil, pero en todo caso la situación de su industria no es tan mala como la española. El gráfico es concluyente a este respecto (España está representada por la línea naranja).

Causas de la falta de recuperación

En 2008 y 2009 una implacable campaña de propaganda se encargó de hacer creer a los ciudadanos españoles que la crisis venía de fuera. Aún hoy se escuchan voces que tratan de excusar al Gobierno de cualquier tipo de responsabilidad sobre el inicio de la crisis. Pero el gráfico superior es demoledor y echa por tierra las esperpénticas explicaciones del Ejecutivo. La caída comenzó antes que en el resto de los países y la recuperación, que se ha producido en el resto del mundo, ni está ni se la espera, a pesar del relativamente buen comportamiento de las exportaciones industriales.

Pero, ¿por qué esto es así? Para poder responder necesitaríamos entender primero a qué se dedicaba la industria antes de la crisis.

Una parte muy importante se dedicaba a la fabricación de automóviles y vehículos industriales para el mercado exterior e interior. La demanda exterior de automóviles se encuentra muy lejos todavía de máximos, con caídas del 15,4% en el tercer trimestre de 2010 respecto al mismo trimestre de 2007, lo cual es lógico dado que las matriculaciones en la UE (nuestro principal comprador) se situaron en ese trimestre un 17% por debajo de las de 2006 (datos del Mº de Comercio , datos de Eurostat ).

El mercado interior, tras el disparate perpetrado por el Gobierno con el Plan 2000E (subvenciones para la compra de vehículos), ha caído a niveles inferiores al 50% de los de 2006, con lo que los fabricantes de automóviles se enfrentan ahora a una situación de demanda que en su conjunto es aproximadamente un 20% inferior a la que tenían antes de la crisis. Las perspectivas no son muy buenas, ya que la demanda europea parece estar debilitándose. El sector del automóvil y otros vehículos industriales explicaría, por lo tanto, y teniendo en cuenta que suponía aproximadamente el 1,9% del Valor Añadido Bruto de 2006, unos 3 puntos del descenso de la producción industrial.

Otra parte importante del sector industrial se dedicaba a dar servicio a la construcción, cuya actividad, según Eurostat, en septiembre había caído ya un 64,3% respecto a máximos de 2007 y un 35,5% respecto a septiembre de 2009. El analista Marc Vidal estima que en su auge el 23% de la industria dependía de la construcción, con lo que estos pésimos datos de la construcción, que difícilmente pueden mejorar si tenemos en cuenta las restricciones presupuestarias para obra pública y el colapso del crédito a la compra de vivienda, sólo anticipan nuevas caídas en esta parte del sector industrial. El desplome de la construcción explicaría 15 de los 23 puntos del declive de la producción industrial.

El resto de la industria ha experimentado caídas menos graves y explicaría los 5,8 puntos restantes debidas, sobre todo, al descenso general del consumo interno que, después de la leve recuperación del primer semestre, está volviendo a tasas negativas, como se refleja en la caída del 5,1% de las ventas interiores de grandes empresas (pág 2-24) o en los datos de ventas de comercio minorista de Eurostat, que reflejan un descenso del 2,2% en octubre. Esto tampoco anticipa una recuperación de las cifras de producción industrial.

Nos encontramos, pues, con que una gran parte de la producción industrial estaba sustentada por un hipertrofiado sector de la construcción y por un consumo interior exuberante, ambos soportados por unos insostenibles flujos de capital exterior que han cesado y que no volverán en muchos años.

El insensato intento realizado por el Gobierno desde el inicio de la crisis por sostener la demanda sólo ha tenido como consecuencia que ahora sea el mismo Estado el que vea puesta en entredicho su solvencia y que, esta vez obligado por los mercados, el Gobierno tenga que reducir su gasto a niveles sostenibles.

El reciente plan de reactivación industrial, además de ilusorio en su volumen en unas circunstancias tan dramáticas como las actuales, adolece de una serie de defectos que analizaremos próximamente y que harán que su impacto sobre la economía sea reducido en el mejor de los casos y contraproducente en el peor.

Las consecuencias del desplome industrial

Nos encontramos, pues, y como ya apuntamos en septiembre, ante un panorama ciertamente preocupante, ya que son los excedentes del sector primario y secundario, mas el sector turístico, los que deben soportar con sus excedentes un sector servicios que todavía mantiene un tamaño excesivo, tanto si hablamos de servicios públicos como de privados.

Después del estallido del sector de la construcción, y ante la ausencia de una industria que tome el relevo, tenemos ahora una burbuja en el sector servicios, en volumen y empleo en el sector público y, sobre todo, en empleo en el sector privado. La imposibilidad de mantener el gasto público, y el agotamiento de la capacidad de aguante de muchas empresas privadas ocasionará dentro de poco tiempo el inicio del estallido de esta burbuja lo cual, inevitablemente, tendrá consecuencias dramáticas para el empleo.