Credit Suisse ha publicado un informe sobre la situación del sistema financiero español ante los test de estrés (stress test) que se publicarán el próximo viernes. En su opinión, "es razonable asumir que los créditos impagados están infravalorados entre un 30% y un 40%" respecto a las cifras oficiales.

Es decir, la morosidad real del sistema financiero español ronda el 8% y en algunas entidades "supera el 10%", muy lejos del 5,5% oficial. Las razones: no se ha rebajado en su justa medida el valor de los créditos al sector inmobiliario (o los activos asociados a los mismos) y bancos y cajas están reestructurando deuda para ocultar pérdidas.

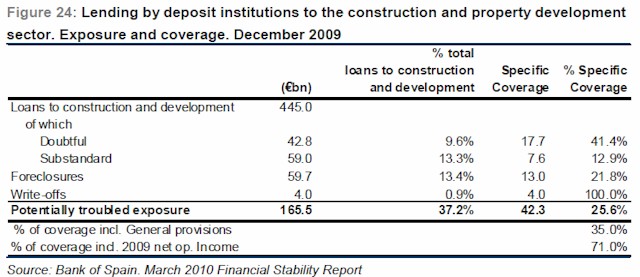

De esta manera, las instituciones financieras se han hecho con hasta 60.000 millones de euros en activos de las empresas inmobiliarias. El problema está en que algunas no han realizado la necesaria depreciación de sus balances derivada del hecho de que el valor de esos activos (suelo y pisos) ha bajado de forma sustancial respecto al momento en el que se concedió el crédito.

En opinión de los autores del informe, los bancos y cajas españoles tienen que hacer descuentos en el valor de activos inmobiliarios que, en algunos casos, "podrían superar el 50%", tal y como avanzó LD.

Además, este remoloneo a la hora de reconocer pérdidas no es la única manera con la que algunas entidades ocultan sus malos datos. Credit Suisse también advierte de las refinanciaciones que amplían el plazo de créditos dudosos. De esta manera, aunque el banco o la caja sabe que un prestatario no le pagará, le refinancia la deuda (y amplía el plazo para pagarla), con lo que no tiene que incluir aún en su balance la pérdida asociada a la misma.

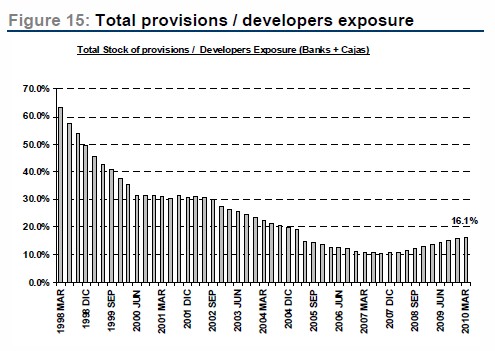

Pero el informe no sólo cuestiona las cifras de morosidad, también duda de las cifras de cobertura. Aunque el "sistema bancario español tiene hasta 51.000 millones en provisiones", sólo la mitad de esta cantidad "unos 30.000 millones" estaría disponible "para absorber posibles pérdidas". Con estas cifras, sólo el 16% de pérdidas esperadas en el sector inmobiliario estaría cubierto por las provisiones.

Menos créditos

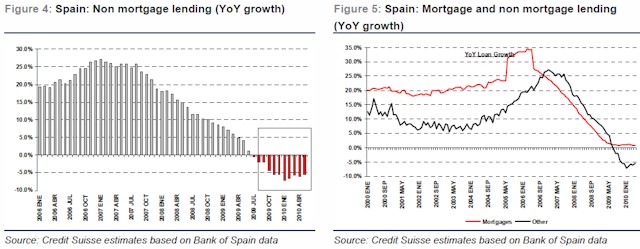

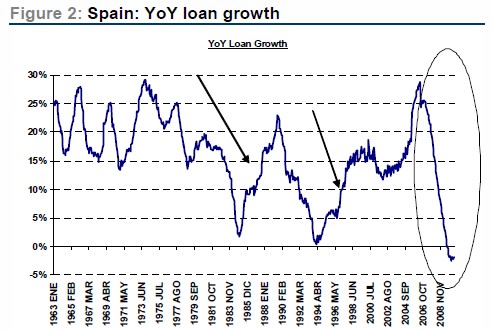

Quizás la parte más sorprendente del informe sea aquella en la que se establece la evolución de los créditos concedidos en los últimos años. Según sus datos, en los préstamos no relacionados con el sector inmobiliario se ha producido una caída del 5,5% en 2009. Esto es más o menos lógico y parece cuadrar con una economía en recesión, en la que la actividad económica ha caído.

Sin embargo, lo que es más inesperado es que las cifras oficiales muestran un aumento del crédito al sector inmobiliario del "0,8%". Es decir, que a pesar de la parálisis que vive el ladrillo desde 2007, el crédito inmobiliario ha crecido. La razón también habría que buscarla en la refinanciación de muchos de estos créditos.