Nuevo varapalo a las pruebas de solvencia (stress test) bancaria de la UE, sólo que ahora parte de un organismo oficial: la Organización para la Cooperación y el Desarrollo (OCDE), que agrupa a los 33 países más ricos del planeta.

El pasado mes de julio las autoridades europeas decidieron publicar dichos test con el fin de acallar las dudas existentes acerca de la solidez del sistema financiero comunitario. Y el resultado fue, para muchos, sorprendente: tan sólo 7 entidades (cinco de ellas españolas) de las 91 analizadas precisarían una inyección extra de capital, de apenas 3.500 millones de euros, en caso de que se produjera el escenario económico más adverso en 2010 y 2011.

Es decir, la inmensa mayoría de los grandes bancos europeos contaban con capital suficiente (Tier 1 superior al 6%) para afrontar las pérdidas derivadas de una nueva recaída en la recesión, el aumento del paro y de la morosidad, la depreciación de inmuebles y oficinas e, incluso, el estallido de una crisis de deuda pública que redujera el valor de los bonos acumulados en cartera.

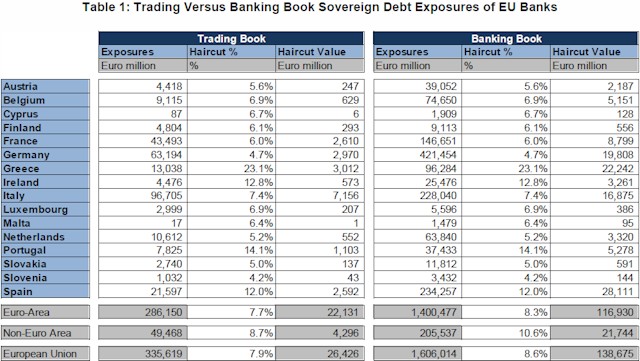

¿Problema? Varios. En primer lugar, el Comité de Supervisores Financieros Europeos (CEBS), encargado de coordinar las pruebas, excluyó del análisis el volumen total de deuda pública en poder de los bancos. El descuento (haircut) proyectado en el "escenario más adverso" tan sólo se aplicó a la deuda que las entidades europeas pretendían vender a corto plazo (trading) y no a la que mantienen en cartera hasta su vencimiento (Banking Book Sovereign Debt). De este modo, los reguladores descartaron por completo la posibilidad de que algún país miembro de la zona euro suspendiera pagos (default).

En segundo lugar, aún así, los bancos ocultaron su exposición real al riesgo soberano al excluir ciertos bonos y reducir el volumen de deuda que mantenían a "corto". Y es que, los datos ofrecidos a las autoridades no cuadran con las cifras oficiales del Banco Internacional de Pagos (BIS), tal y como desveló la semana pasada The Wall Street Journal.

Ante tales trampas contables, no es de extrañar que las necesidades de capital extra que arrojaron los stress test (3.500 millones) resultaran tan bajas en comparación con las realizadas por otras entidades privadas. Así, por ejemplo, mientras que Nomura calculó que la banca europea precisaría, como mínimo, una inyección de 38.700 millones de euros para mantener su solvencia, Barclays Capital elevó esta cuantía hasta los 85.000 millones. Cifras todas ellas muy alejadas del dato oficial.

Por si fuera poco, ahora es la propia OCDE (un organismo internacional oficial) la que cuestiona la metodología empleada para medir la solvencia real del sistema financiero europeo. En un reciente informe, los analistas de dicha entidad critican que las autoridades comunitarias excluyeran de los stress test el volumen total de deuda pública que los grandes bancos acumulan en sus balances.

"La mayor parte de la deuda soberana permanece en los libros bancarios de los bancos [a vencimiento], mientras que la prueba de esfuerzo de la UE sólo considera sus pequeñas exposiciones en las cartera de negociación [trading o deuda a corto]. Sin embargo, la deuda de los libros bancarios no puede ser ignorada".

En primer lugar, "la quiebra de algún banco se traduciría en pérdidas latentes en las carteras de trading, algo que acreedores e inversores deben tener en cuenta. En segundo lugar, y aún más importante, el mercado no está preparado para dar una probabilidad cero a la reestructuración de deuda pública" más allá del período que contemplan los stress test (2010 y 2011) o la finalización del mega rescate europeo, el fondo de 750.000 millones de euros cuya vigencia es de tres años.

Es decir, la OCDE desacredita dichas pruebas por no contemplar la quiebra de algún país miembro, ya que dicha suspensión de pagos sí afectaría, y mucho, a la deuda pública que la banca acumula en sus libros hasta vencimiento.

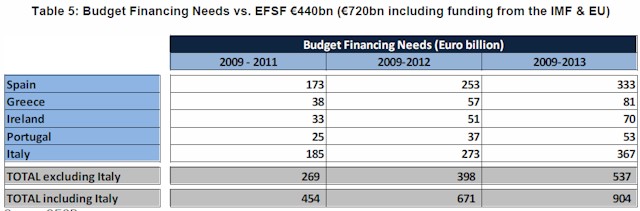

El organismo considera "razonable" que ningún país de la zona euro entre en default hasta 2012, ya que podría recurrir al fondo de rescate europeo para cubrir sus necesidades de financiación. En concreto, la OCDE se refiere a los denominados PIIGS (Portugal, Italia, Irlanda, Grecia y España), cuyas necesidades financieras estarían prácticamente cubiertas gracias al aval de 750.000 millones acordado entre Bruselas y el Fondo Monetario Internacional (FMI).

Sin embargo, la "preocupación" sobre la posible quiebra de alguno de estos países surge a partir de 2012. Y ello, debido a diversos motivos: el duro esfuerzo que aún queda por delante para lograr la "consolidación fiscal en un período de débil crecimiento económico"; la dificultad de lograr los "necesarios ajustes estructurales en el mercado laboral y el sistema de pensiones para garantizar un crecimiento sostenible en un período de restricción presupuestaria"; así como las reformas para "mejorar la competitividad en algunos países en un corto período de tiempo". Todo ello hace que la probabilidad de una "reestructuración" soberana "no pueda ser cero" a partir de 2012, cuando el rescate europeo llegue a su fin, según el informe.

De este modo, la OCDE dice, literalmente, que no se puede descartar que quiebre alguno de los PIIGS, lo cual implicaría una quita o descuento en los bonos que acumulan los inversores (bancos) y un aplazamiento en los pagos. En tal caso, las pérdidas bancarias se extenderían a toda la cartera de deuda pública que acumulan las entidades.

En este sentido, los stress test tan sólo aplican un descuento a los bonos que la bancos pretenden vender a corto plazo (trading). Las autoridades europeas estiman que aplicando una quita media del 8%, las pérdidas ascenderían a cerca de 26.000 millones de euros, de los que 14.400 millones procederían de la exposición a los PIIGS.

Pero el panorama cambia radicalmente si se aplica el mismo descuento a la deuda pública de los libros bancarios, excluida en las pruebas de solvencia, y que asciende hasta el 83% del total. En este caso las pérdidas se elevarían hasta los 139.000 millones de euros, equivalente al 12% de las reservas de capital (Tier 1) de los bancos europeos analizados a finales de 2009.

Una cifra que sumada a la depreciación de la cartera de negociación (26.000 millones) arrojaría en total unas pérdidas bancarias de 165.000 millones (el 14% del Tier 1). En concreto, las pérdidas derivadas de los PIIGS ascenderían a 90.200 millones (el 8% del Tier 1).

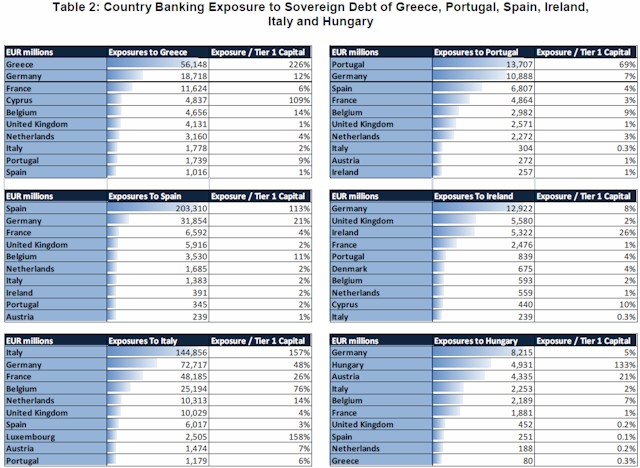

Además, tal y como reflejan los siguientes gráficos, los bancos nacionales son los más expuestos a la quiebra de los PIIGS. Así, la exposición de los bancos helenos a la deuda soberana de Grecia representa el 226% de sus reservas de capital, mientras que en Italia, Hungría, España, Portugal e Irlanda, esta exposición equivale al 157%, 133%, 113%, 69% y 26%, respectivamente. Y ello, tan sólo tomando como referencia las quitas soberanas que contemplan los stress test, muy inferiores a los que prevén algunas entidades privadas.

En definitiva, la OCDE tumba las pruebas de solvencia bancaria por descartar la posibilidad de quiebra de algún país miembro y las pérdidas que ello causaría a la banca comunitaria. Y es que, si bien un default no es probable a corto plazo gracias al aval de Bruselas y el FMI, dicho organismo considera que la probabilidad de que algo así se produzca "no es cero" a partir de 2012.