El segundo mayor fondo soberano del mundo, valorado en 3,1 billones de coronas (548.000 millones de dólares) a final del año pasado y gestionado por el noruego Norges Bank Investment Management (NBIM), ha anunciado que va a reducir su exposición a los bonos, y priorizará los bienes raíces para protegerse de la inflación.

El razonamiento es simple: a medida que suben los precios en general, aumenta la presión para elevar los tipos de interés. Puesto que el rendimiento del bono está fijado y diferido en el tiempo; a medida que sube el coste de la vida, el valor del bono disminuye. En cambio, las rentas inmobiliarias se ajustan a la inflación, igual que suelen hacerlo los contratos en infraestructuras.

Éste es el mismo fondo que ha aumentado recientemente sus posiciones en deuda pública española, contribuyendo así a disminuir la prima de riesgo frente al bund alemán. El fondo soberano ruso, de 95.000 millones de euros, también ha sido autorizado recientemente a adquirir deuda pública española de corto plazo.

Menos deuda pública y más inmuebles

En efecto, la política tradicional del fondo soberano noruego ha sido mantener un 60% de sus activos en acciones y un 40% en bonos. El nuevo objetivo, sin embargo, es alcanzar un 5% en bienes inmuebles en Europa, exceptuando la propia Noruega, a costa de la renta fija (reducirá su exposición a los bonos en la misma proporción).

La primera de estas inversiones fue anunciada el pasado noviembre por un importe de 452 millones de libras en 113 oficinas y locales comerciales en 39 manzanas de la londinense Regent Street, una de las principales zonas comerciales de la capital británica.

Los gestores del fondo noruego ya están hablando de, llegado el momento, sobrepasar el 5% y adquirir también infraestructuras (carreteras, ferrocarriles, aeropuertos y puertos) a pesar de que en el mandato original quedaron, en un principio, excluidas. El fondo también contempla la posibilidad de "invertir en derivados que estén naturalmente ligados a los instrumentos inmobiliarios". En un principio, la cartera inmobiliaria del fondo tomará como benchmark un índice europeo que comprende quince países, entre ellos, España. En un futuro podrán incluirse otros países como Australia, Canadá, Japón, Corea, Nueva Zelanda, Sudáfrica y Estados Unidos.

Cabe señalar que el pasado ejercicio, el fondo noruego arrojó el quinto mejor resultado de su historia. Yngve Slyngstad, su director ejecutivo, declaró: "Globalmente, la renta fija y la variable ganaron el año pasado ayudadas por la mejora en los beneficios empresariales, bajos tipos de interés y las medidas de estímulo adoptadas por el Banco Central Europeo, el Banco de Japón y la Reserva Federal de EEUU".

"El fondo también se ha beneficiado de su enfoque de largo plazo, al arrojar sólidos beneficios las grandes compras de renta variable efectuadas durante la crisis financiera de 2008 y primer semestre de 2009. El valor de nuestras inversiones en renta fija también ha seguido recuperándose después de las marcadas caídas de precios de hace dos años."

Concretamente, el sector de renta fija con mejores resultados ha sido el de materiales básicos, seguido de los bienes industriales y de consumo. Las empresas que mayores beneficios han reportado al fondo han sido la alimentaria Nestlé, la informática Apple y la petrolera Royal Dutch Shell. Las más débiles: la petrolera BP y las españolas Banco Santander y BBVA.

El fondo noruego no está sólo en su cambio de estrategia. El National Pension Service de Corea del Sur, con más de 250.000 millones de dólares, y el China Investment Corp, con 300.000 millones, también están despertando su interés por el sector inmobiliario.

Según un estudio de Preqin, realizado sobre 59 fondos soberanos activos, el número de los que invierten en inmuebles ha pasado del 51% el año pasado al 56% a principios de este año. Y los que invierten en infraestructuras eran el 47% el año pasado, mientras que ahora representan el 61%. Asimismo, sus inversiones en fondos de cobertura permanecieron inalteradas en torno al 36%.

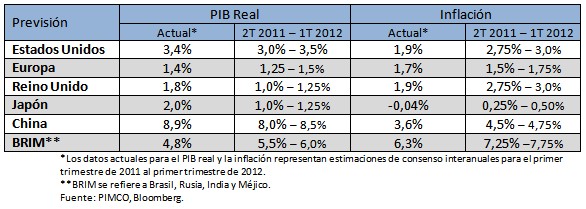

Previsiones de inflación

Otro gestor de fondos que está reduciendo sus posiciones en deuda pública es el norteamericano Pacific Investment Management Company, LLC (PIMCO), el mayor fondo de renta fija del mundo. Los motivos los han desvelado con claridad en una entrevista reciente:

Dejando de lado los shocks inmediatos del petróleo, creemos que la inflación mundial ha tocado su fondo cíclico y observamos un repunte secular de la inflación, lo que naturalmente presionará al alza sobre los tipos de interés.

Vemos tres factores clave a nivel mundial que potencialmente podrían contribuir a la inflación a largo plazo:

· La degradación de los balances públicos y la inflexibilidad estructural de los déficits fiscales.

· Los mercados emergentes solían exportar desinflación al mundo desarrollado, pero a largo plazo les vemos como exportadores de inflación.

· A medida que las poblaciones envejecen, tienden a ahorrar menos y consumir más. La demografía puede así convertirse en una fuerza inflacionaria mundial, aunque posiblemente este riesgo quedará en alguna medida compensado por la demografía de los países emergentes.

A corto plazo, prevemos que la mayoría, aunque no todos, de los bancos centrales del mundo tenderán a errar permitiendo que aumente la inflación por encima de los objetivos declarados o implícitos durante 2011. En los Estados Unidos, si la recuperación pincha, la FED podría extender la política monetaria expansiva [Quantitative Easing]. Pero más acomodación al déficit supondría un riego inflacionario.

Esta preocupación ante las tensiones inflacionistas y la prevista subida de tipos ha movido a PIMCO a decantarse por títulos de deuda pública a vencimientos más cortos. Tal y como avanzó Libre Mercado, el fondo ha comenzado a reducir su exposición a la deuda pública estadounidense a largo, en un movimiento que parece indicar la llegada del tercer programa de compras de la FED (Quantitative Easing 3).

En cuanto a la deuda privada, si bien se muestran relativamente optimistas con la aparente recuperación a corto plazo de la economía norteamericana, los gestores de PIMCO señalan lo siguiente: "Al final, la economía norteamericana tendrá que enfrentarse a los déficits fiscales, los crecientes tipos de interés y los precios del petróleo potencialmente más elevados, y todos esos podrían ser factores negativos para las compañías norteamericanas y la deuda que emiten".