The Massachusetts Health Plan. Much Pain, Little Gain, elaborado por los economistas Aaron Yelowitz y Michael F. Cannon del Cato Institute , es el primer trabajo en utilizar datos del Current Population Survey (CPS) de 2008 y en examinar el efecto de la reforma sobre la precisión de las estimaciones del CPS sobre no-asegurados, la valoración de la propia salud, la extensión del “crowding-out” del seguro de privado para niños y adultos, y la inmigración de nuevos residentes en Massachusetts.

La reforma de Massachusetts de 2006

En 2006 Massachusetts aprobó una reforma sanitaria conocida como Capítulo 58 (“Chapter 58”). La ley creaba el primer “mandato individual” del país y el segundo “mandato para la empresa”, bajo los cuales aquellos individuos con suficientes recursos o empresas con más de 11 empleados que no contrataran un seguro médico serían penalizados fiscalmente.

La ley establecía también varios subsidios para que los residentes pudieran contratar seguros médicos, expandía el programa de Medicaid (programa público) para los niños de familias de renta baja, adultos sin trabajo, seropositivos y minusválidos. El Capítulo 58 introdujo nuevas regulaciones en el sector de los seguros privados, fusionó los mercados individuales y los de grupos pequeños, y creó un “conector” por el cual los individuos y los empleados de pequeñas empresas pueden escoger entre diversos planes de seguro.

El gobernador Mitt Romney prometió que todos los ciudadanos de Massachusetts pronto tendrían un seguro de salud económicamente asequible, y que los costes de la sanidad serían reducidos. La reforma propuesta por la Administración Obama, pendiente de revisión y aprobación en el Congreso, se inspira en el Capítulo 58.

Expansión de la cobertura sanitaria

Antes de la reforma, la proporción de residentes sin seguro oscilaba en torno al 10%. El Gobierno de Massachusetts estima que sólo un 2,6% permanece sin seguro en la actualidad. Yelowitz y Cannon disputan esta cifra aludiendo a los datos del CPS (excluyendo imputaciones), que de entrada muestra una proporción del 3,8%.

Pero el Capítulo 58, señalan los autores, crea un sesgo en las estimaciones, pues incentiva a los no-asegurados a ocultar su verdadero status en cuanto a cobertura sanitaria (pues podrían verse penalizados si no están cubiertos). No está claro, continúan, que el sesgo sea significativo, pero dependiendo de su alcance la cifra real de no-asegurados podría ser del 5,1%, casi el doble que la estimación oficial del Gobierno.

Con todo, los autores constatan que el número de no-asegurados ha caído notablemente (casi 5 puntos porcentuales). Pero no saben si atribuirlo principalmente a los mandatos o a los subsidios, y acusan al Gobierno de inflar los datos en un 45%.

Efecto nulo sobre la salud

Yelowitz y Cannon comparan las valoraciones de los individuos sobre su respectiva salud (“selfreported health”) de 2005-2006 con las de 2008. De este análisis, avisan los autores, no pueden extraer conclusiones definitivas, pero cierta mejoría debería ser visible después de un año medio de vigencia de la ley. Sin embargo, la distribución del status de salud de la gente sólo se ha comprimido, no necesariamente mejorado, como respuesta al Capítulo 58. La ley parece haber tenido más éxito extendiendo la cobertura que mejorando la salud que ya tenía la población.

Los subsidios públicos desplazan la iniciativa privada

El estudio encuentra evidencias de “crowding-out” (efecto expulsión) sobre la iniciativa privada. Este efecto puede producirse porque los individuos con acceso a los nuevos subsidios renuncian a su seguro privado o porque los empresarios dejan de ofrecer cobertura a grupos que puede solicitar subsidios públicos.

Aunque la cobertura se ha extendido para adultos y niños, la cobertura del seguro privado ha caído entre ciertos segmentos de ingresos en Massachusetts en relación a otros estados de Nueva Inglaterra.

Inmigración y voto con los pies

De 2005 a 2008 la tasa de inmigración de Massachusetts ha caído respecto a la de sus vecinos de Nueva Inglaterra. El descenso se ha producido sobre todo en el segmento de la población más joven (entre 18 y 29 años), que son los que tienen que afrontar pólizas más caras y son los principales perjudicados por los mandatos individuales y los controles de precios. Los autores consideran que están votando con los pies, evitando Massachusetts como destino.

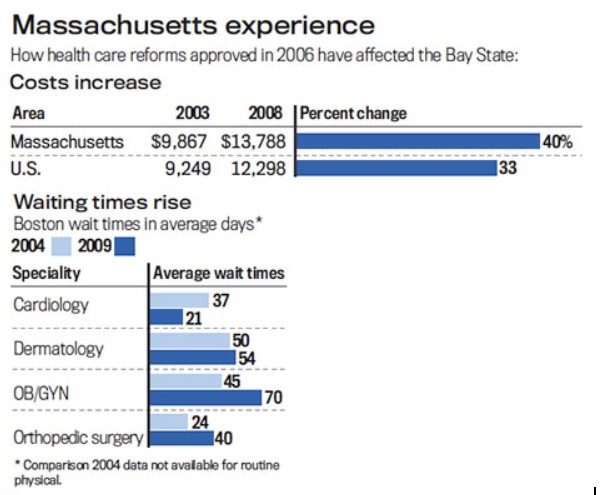

Aumenta el coste de las pólizas de seguros privados

El coste de las pólizas ha aumentado para el 96% del mercado. Un estudio muestra que los seguros que contratan las empresas se han encarecido entre un 21% y un 46% más que la media nacional.

El coste total del Capítulo 58 debe incluir no sólo el gasto federal y estatal, sino también el gasto privado adicional inducido por las nuevas regulaciones y mandatos. El Gobierno estatal obliga ahora a los individuos y empresarios a comprar seguros aunque no quieran. Incluso requiere a algunos residentes que ya tenían seguro la contratación de una mayor cobertura para cumplir con el mínimo fijado por las autoridades.

Yelowitz y Cannon calculan que el gasto privado adicional representa un tercio del total (más de 1.000 millones de dólares en 2008). Un 57% más de lo que estima la Taxpayers Foundation del estado de Massachusetts.

Racionamiento y lista de espera

Michael Cannon, en otro artículo para Detroit News (Massachusetts' Obama-like Reforms Increase Health Costs, Wait Times), hacía referencia a las estadísticas de un estudio de Merritt Hawkins: en 2004, Boston ya tenía una de las listas de espera más largas de entre las áreas metropolitanas. En 2009, las listas se han reducido en las otras ciudades (menos de tres semanas de espera media), pero se ha prolongado en Boston (siete semanas).

Massachusetts se plantea ahora racionar la oferta de sanidad. Una Comisión Legislativa ha propuesto incluso crear un sistema centralizado siguiendo el modelo canadiense o europeo para facilitar el racionamiento. En opinión de Michael Tanner (Massachusetts Miracle or Massachusetts Miserable), racionar la oferta incrementará la escasez y prolongará las listas de espera.

La reforma se ha vuelto impopular

Pese a la popularidad de la reforma en el momento de su aprobación, cada vez hay más residentes decepcionados con ella. Según una encuesta de Rasmussen Reports, el 26% de los votantes de Massachusetts considera un éxito la nueva ley, frente a un 37% que la considera un fracaso.

Sólo un 10% de los votantes del estado está de acuerdo en que la calidad de la sanidad ha mejorado, mientras que el 29% dice que ha empeorado. La mayoría (53%) dice que no ha cambiado. En cuanto al coste, el 21% dice que la reforma ha hecho más asequible la sanidad, contra un 27% que afirma que se ha encarecido (un 44% no ha percibido ningún cambio).

Que los resultados hayan decepcionado, sin embargo, no significa que la mayoría de residentes quiera dar marcha atrás. Una encuesta de Boston Globe/Harvard School of Public Health revela un apoyo del 58% a la reforma, frente a un 28% en su contra. Algunos, apunta Jonathan Cohn, se oponen al modelo actual porque quieren un modelo más centralizado.

Lección para el ObamaCare

Yelowitz y Cannon concluyen que el Gobierno de Massachusetts exagera los beneficios y subestima los costes de la reforma. El plan de Obama a nivel nacional, inspirado en el Capítulo 58, tiene las mismas debilidades y promete resultados que no son realistas.

Después de la reciente victoria del senador republicano Scott Brown en Massachusetts, un feudo tradicionalmente demócrata, no está claro que la reforma en el Congreso pueda llegar a aprobarse. Es difícil que los demócratas, pese a tener mayoría en ambas cámaras, reúnan los votos suficientes en el Senado. Pero existe la posibilidad de que aprueben directamente uno de los dos textos que ya ha pasado por el Congreso, en vez de consensuar uno nuevo.