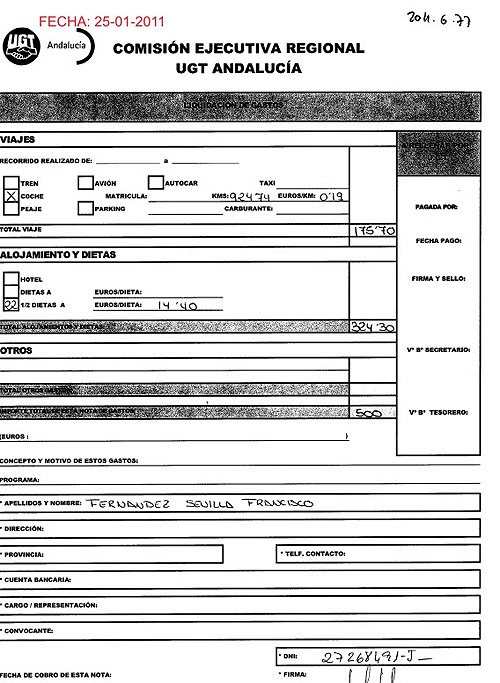

La Ejecutiva de UGT Andalucía hasta este mes de mayo de 2013, que es la que decidió sobre cobros y pagos y fijó salarios, remuneraciones y demás emolumentos, consideró oportuno cobrar un sobresueldo falso de modo que la mayor parte de ese dinero no fuese afectado por la declaración del IRPF. Es decir, fijaron el precio del kilometraje en 0,19 y las comidas -medias dietas- en 14,40 porque sabían que en ambos casos la cantidad resultante mensual, 500 euros, no tendría que pagar impuestos.

Debido a ello, UGT Andalucía y su Ejecutiva en 2012, no declararon casi 100.000 euros a Hacienda que deberían habere declarado ya que los gastos estaban falseados.

La insistencia en esos números mágicos, 924,74 kilómetros y 22 dietas al mes exactamente presentados por cada uno de los miembros de la Ejecutiva, hacen reparar en los otros números adyacentes, 0,19 y 14,40, que, al principio, pasan desapercibidos por su escasa cuantía.

Es el Reglamento del IRPF el que arroja luz sobre la razón de que ambos números, precios de kilómetros y de la media dieta respectivamente, sean los que son y no otros.

En el reglamento del IRPF para las declaraciones de Hacienda, durante todos estos años se ha venido considerando que los desplazamientos que se cobren a razón de 0,19 euros no tienen tratamiento fiscal, y si no son resarcidas por la empresa, incluso pueden ser restadas de la base imponible. Igualmente, se considera que las dietas diarias que no superen los 26 euros tampoco tienen tratamiento fiscal que obligue a declararlos como ingresos.

Ya en el Reglamento aprobado en 2007, Artículo 9 Dietas y asignaciones para gastos de locomoción y gastos normales de manutención y estancia, A. Reglas generales, se decía lo siguiente:

1. A efectos de lo previsto en el artículo 17.1.d) de la Ley del Impuesto, quedarán exceptuadas de gravamen las asignaciones para gastos de locomoción y gastos normales de manutención y estancia en establecimientos de hostelería que cumplan los requisitos y límites señalados en este artículo.

Y se precisaba de este modo:

2. Asignaciones para gastos de locomoción. Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos de locomoción del empleado o trabajador que se desplace fuera de la fábrica, taller, oficina, o centro de trabajo, para realizar su trabajo en lugar distinto, en las siguientes condiciones e importes:

a) Cuando el empleado o trabajador utilice medios de transporte público, el importe del gasto que se justifique mediante factura o documento equivalente.

b) En otro caso, la cantidad que resulte de computar 0,19 euros por kilómetro recorrido, siempre que se justifique la realidad del desplazamiento, más los gastos de peaje y aparcamiento que se justifiquen. (Este concepto, 019, no ha variado en las normas que rigen el IRPF en 2012).

En el caso de las dietas, ocurre lo mismo. Según Reglamento del IRPF al que nos hemos referido, los gastos de comidas están asimismo libres de impuestos. Se dice así:

3. Asignaciones para gastos de manutención y estancia. Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería...

2.º Cuando no se haya pernoctado en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del perceptor, las asignaciones para gastos de manutención que no excedan de 26,67 ó 48,08 euros diarios, según se trate de desplazamiento dentro del territorio español o al extranjero, respectivamente.(Las cantidades tampoco han variado desde 2007)

Dicho de otro modo, no ha pagado impuestos ninguno de los gastos de kilometraje falseados que cobraba la Ejecutiva de UGT Andalucía saliente como sobresueldo. De ser reales, hubiera sido legal no pagarlos, porque estarìan exentos de gravamen, pero el hecho de que hayan sido falseados implica que cada uno de ellos y la UGT-Andalucía como patronal han cometido irregularidades que tienen que ser revisadas.

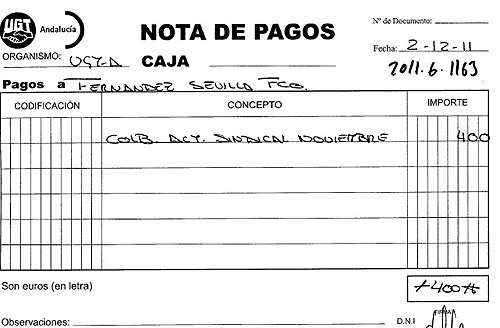

400 euros por "colaboración con la actividad sindical"

Por extraño que parezca, la Ejecutiva de la UGT Andaluza hasta 2013 decidió autoremunerarse por la actividad sindical, como si su dedicación no fuera plena por estar todos ellos liberados por sus diferentes empresas e instituciones públicas.

El importe de dicha remuneración fue fijada en 400 euros por persona, salvo en el caso de Manuel Pastrana Casado, ex secretario general, que sumó otros 3.000 euros mensuales a los 400 que también cobraba.

En principio este dinero debía ser declarado a Hacienda como ingreso y en calidad de tales ser sometido al tratamiento habitual del IRPF. Preguntada la propia Agencia Tributaria sobre el particular, ha respondido que estos ingresos no les es de aplicación la exceptuación de gravamen a que se refiere el artículo 8 –dietas y asignaciones para gastos de locomoción y gastos normales de manutención y estancia- del Reglamento del Impuesto, aprobado por el Real Decreto 1775/2004, de 30 de julio, en concreto la Regla Especial que se contempla en la letra B, apartado 3, de dicho precepto.

Por tanto, como tales rendimientos del trabajo, las cantidades que se satisfacen estarán sometidas a retención a cuenta del Impuesto, calculándose las mismas conforme al procedimiento establecido con carácter general en los artículos 80 y siguientes del Reglamento del Impuesto.

No obstante, expertos fiscales consultados por Libertad Digital han expresado sus dudas por cuanto en el caso de ser declarados como gastos de representación, a veces, si son para hacerse cargo de gastos de la empresa -sindicato en este caso-, como atenciones con clientes, podrían ser considerados como rentas no sujetas, si bien son supuestos de interpretación controvertida.

En cualquier caso, el hecho de que no aparezca ninguna retención en los 400 pagados por UGT Andalucía a cada miembro de su Ejecutiva saliene suscita toda clase de dudas.

Lo que ni la Ejecutiva ni UGT han declarado

Teniendo en cuenta que los gastos de locomoción y dietas del año 2012, por ejemplo, ascienden globalmente a 99.720 euros y dado que son falsos, cada uno de los miembros de la Ejecutiva ugetista implicada ha ocultado a Hacienda la cantidad de 6.000 euros anuales y todos ellos, 99.720, sobre los que la empresa UGT Andalucía no ha retenido dinero alguno.

A este montante no declarado, habría que añadir 102.000 euros si no se hubieran declarado las partidas por colaboración con la acción sindical en 2012, cantidad que ascendería a 138.000 si Manuel Pastrana no hubiera declarado sus ingresos de 3.000 euros extra al mes por este concepto.

En su conjunto, UGT, en este segundo supuesto, habría ocultado al fisco una cantidad próxima al cuarto de millón de euros, en concreto, 237.720 euros.