Introducción

Walt Disney ideó durante la Gran Depresión el primer largometraje animado de la historia: Blancanieves y los 7 enanitos (1934-1937). Como con los cortometrajes no ganaba suficiente dinero y las deudas le acuciaban, la necesidad y su ingenio le llevaron hacia ese proyecto pionero.

Fueron muchas las dificultades a vencer dentro de la estructura de la película, pero entre todas destacó la caracterización del enano mudo. No conseguían captar su personalidad porque el trazo exagerado de las animaciones le mostraba siempre como un personaje excesivamente tonto. Disney comentaba que era un error grosero mostrar al público la caricatura de un imbécil, por lo que hacía repetrir a los dibujantes una y otra vez los bocetos preliminares hasta que finalmente fue él mismo quien ideó la solución.

Se tenía que representar a un humano, pero con hábitos de perro. Es decir, la caracterización a partir de ese momento consistió en dibujar el comportamiento de un perro con aspecto humano. Por eso el enano mudo mueve las dos orejas de forma independiente o cuando duerme se rasca igual que ese animal.

Pero entonces apareció una nueva dificultad, porque el personaje no resultaba lo suficientemente creíble en medio de una animación donde sólo aparecían humanos. Y fue otra vez el genio de Disney quien resolvió el asunto, decidiendo que tuviera una única habilidad humana pero muy desarrollada. Y siendo tonto, la mejor era el baile y la capacidad de hacer reir a la gente.

Esta introducción resultará útil para la conclusión final, porque Walt Disney estaba tratando sin darse cuenta una cuestión crucial en la psique humana: el desarrollo de la personalidad y la conciencia de los individuos guarda una estrecha relación con su capacidad verbal. Es decir, el lenguaje está tan relacionado con la introspección que si el primero tiene un nivel alto, entonces también suele ser elevada la segunda. Pero si un individuo tiene un bajo nivel de lenguaje, entonces lo más probable es que tenga también un verbo interior pobre al mismo tiempo que una autoconciencia muy limitada.

Desequilibrio en el eje horizontal del Pacífico y Oriente Próximo

Entrando ya en materia, diremos que en los comienzos de este siglo XXI nos está tocando vivir una situación económica convulsa a nivel internacional. En cada país la crisis se está desarrollando con sus peculiaridades correspondientes, pero el denominador común viene siendo la progresiva pérdida de confianza en los activos financieros primero y en el propio sistema monetario a continuación. Y esto a pesar de toda la publicidad a favor y de tapadera que están haciendo los medios de comunicación.

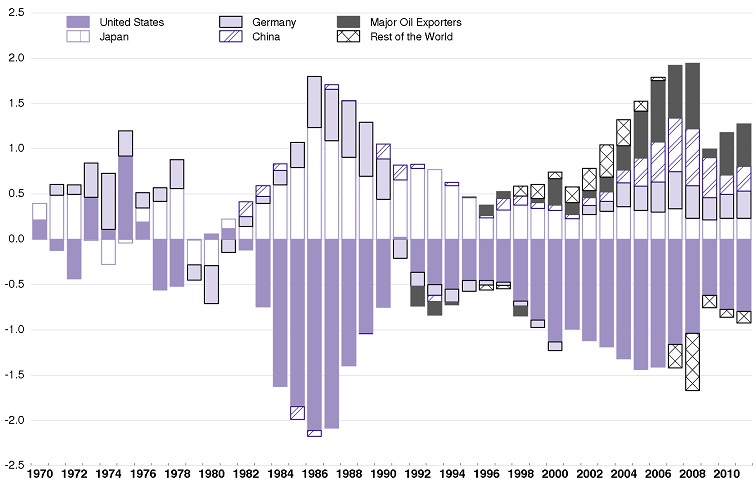

Pero cualquiera que analice con un poco de seriedad la raíz del problema, entenderá que el déficit comercial americano tiene su espejo en el superávit asiático. Y a continuación deducirá, aunque no sin cierta dificultad, que los desequilibrios comerciales entre ambas economías son el origen de una inestabilidad monetaria sin parangón en los anales de la historia económica.

Pinche en la imagen para ampliar

Esta inestabilidad se origina en lo que Jaques Rueff denominó en su momento como "exorbitante privilegio", que es lo que tiene EEUU a partir de 1971 al poder liquidar a nivel contable los saldos deudores en su propia moneda, pero contra la emisión de un dinero sin activos capaces de cancelar efectivamente la nueva deuda generada.

Gracias entonces al mecanismo de reserva fraccionaria (o encaje bancario) sobre un descalce de plazos (recibir depósitos a corto plazo o a la vista y prestarlos a muy largo plazo), la expansión monetaria crece sin freno (antes o después de la emisión de papel apilado sobre la deuda pública, da lo mismo) hasta que el exceso de liquidez pone en jaque al sistema de divisas por el irreversible desgaste que sufre la solvencia bancaria cuando el ciclo económico gira y ya no se pueden resolver los créditos concedidos en la etapa de expansión.

Fue Francia precisamente quien intentó liderar en su momento una oposición contra la iniciativa americana (junto con espúreos conatos en los productores de crudo), porque algunos economistas supieron ver con perspectiva los actuales problemas en el horizonte. No obstante, la nueva estrategia americana resultó imbatible dada su hegemonía económica mundial, empleándose a fondo hasta conseguir doblegar a De Gaulle y convencer a los árabes.

Las dos crisis petroleras ayudaron mucho, porque con unos pocos meses de antelación a la explosión de los precios se había conseguido que la OPEP aceptara sólo dólares por su petróleo al mismo tiempo que se abría primero el mercado de futuros sobre el oro en Chicago (CBOT-COMEX, 1975) y el de petróleo en Nueva York (NYMEX, 1983). Sutilmente (y esto es asequible en su comprensión sólo para los más advertidos), se comenzaron a cambiar en exclusividad petróleo por dólares en una dirección y dólares por oro en la otra, pero esta vez fuera del sistema de la Reserva Federal.

Es decir, dando muestras de un genio financiero sin precedentes, la banca americana consiguió descargar de las espaldas del Tesoro la convertibilidad de su divisa, trasladando el peso hacia los nuevos mercados de futuros de oro y petróleo. Manteniendo al mismo tiempo el acuerdo de Bretton Woods en la línea que interesaba a EEUU. Pues la libre flotación de monedas permitía ajustar los cambios entre ellas sólo sobre el mantenimiento de reservas en dólares o activos nominados en esta moneda, limitando así en parte la afluencia de liquidez hacia los mercados de materias primas, al mismo tiempo que se obligaba a pasar los dólares de Asia y la OPEP por EEUU para engrasar las nuevas emisiones de deuda que permitían regar de liquidez el sistema.

La solución fue realmente brillante. Pero no resolvió en absoluto la posibilidad del riesgo sistémico y el problema de los desequilibrios económicos entre el eje Asia-OPEP y EEUU. Mas bien los continuó alimentando como prueban las sucesivas crisis de la deuda en los países del Tercer Mundo, en México, Brasil, Rusia, sudeste asiático, Argentina, etc. Espitas todas ellas que permitieron desahogar el sistema esporádicamente a cambio de hacer morder el polvo a esas economías nacionales.

El oro y la plata siguen siendo la base del sistema monetario

No quiero concluir esta primera parte sin advertir algo que podrá resultarles chocante. Precisamente por haberse trasladado la convertibilidad de los dólares por oro (o plata) hacia el COMEX, estos metales siguen siendo el soporte en la sombra del sistema monetario internacional mientras permanezcan abiertos sus respectivos mercados como "convertidor de última instancia". Por decirlo brevemente, se cerró la "ventana durante el día", pero inmediatamente se abrió otra "ventana de noche". La prueba evidente es que sólo en los últimos 60 años han desaparecido en manos privadas la mitad de todo el oro que se ha extraído en la historia. Repito, ¡el 50%!.

Luego parece ser que "con nocturnidad" y a espaldas de los ojos escrutadores hay quienes siguen cambiando parte de sus dólares por oro o plata de forma semejante a como sucedía hasta 1971. Con la ventaja de que el precio ahora se descubre públicamente mediante una cotización tutelada por los bancos centrales (London Gold Pool y European Central Bank Gold Agreement), al mismo tiempo que se finge y aparenta a ojos de la opinión pública y ante los voceros del nuevo sistema de economistas apesebrados de corte keynesiano y friedmanita, que la bárbara reliquia ya ha pasado a ser una materia prima más.

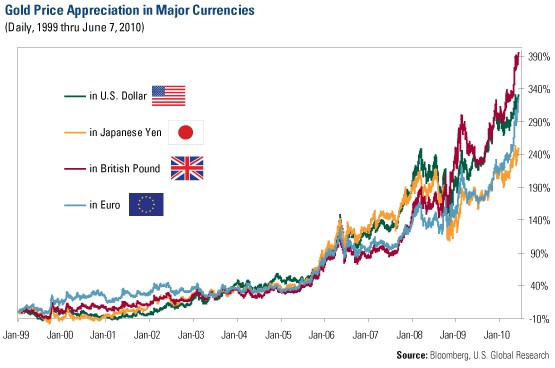

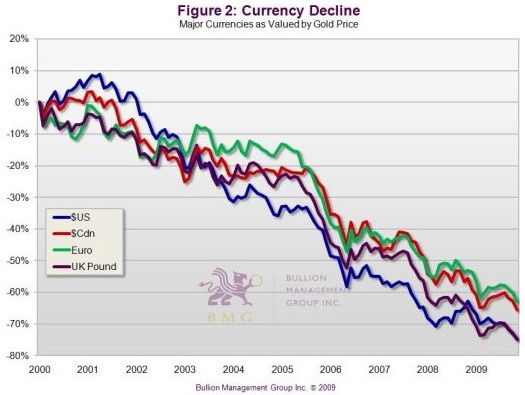

Y si suponemos esta evidencia como cierta (repito que es algo que sólo pueden entender los más advertidos), podemos concluir dos corolarios inmediatos. El primero es que la verdadera medida de la inflación no son los respectivos IPC nacionales, sino la cotización internacional del oro (en la gráfica anterior tradúzcase apreciación por depreciación, entendiéndose los porcentajes con signo negativo).

Es decir, suponiendo el precio del oro estable, inflación es lo que cada divisa pierde frente a él. Y el segundo corolario, que cualquier desabastecimiento o problema en la entrega del producto al vencimiento de los contratos futuros cancelará el último baluarte que le queda a la libre flotación de divisas y el sistema implosionará definitivamente. Por eso lo que sucede en el COMEX es tan importante y a mi juicio un acontecimiento de ese tipo será la señal inequívoca de que se ha terminado la fiesta de las monedas inconvertibles. A partir de ese momento tendrá que suceder algún acontecimiento político o social de gran relevancia para frenar el caos del sistema económico. Tomando prestadas expresiones de otro libro, cuando eso suceda:

... los que estén en Judea huyan a los montes. El que esté en la azotea no descienda para recoger algo en su casa. Y el que esté en el campo, no vuelva atrás para tomar su capa.

Mateo 24, 16ss

Marcos Ferrer es autor del blog qmunty.