Siempre tengo la sensación de que hay personas que creen que con el final de un año sus vidas comienzan de cero. Muchos políticos parecen tener este síndrome. En el caso de España, la delicada situación de nuestras finanzas públicas, unida al recorte de la calidad crediticia griega y el rumor de que podría pasar lo mismo con la portuguesa, nos han hecho ser objeto de no pocos ataques en un sinfín de medios internacionales. La presidencia europea y las peregrinas propuestas de nuestro presidente tampoco han ayudado en exceso.

En estos artículos, aparecidos en publicaciones del nivel del Financial Times, el The Economist o el Wall Street Journal nos vuelven a dejar a los pies de los caballos a cargo ya de los más recurrentes tópicos o comentarios sobre las ocurrencias de nuestro presidente. Que si nuestro sistema financiero esto o lo otro, las cuentas públicas aquello, si estamos como Grecia o Irlanda, quién será Zapatero para dar lecciones al resto de Europa. Y así estamos. Pero, ¿qué hay de realidad en todas estas críticas? No demasiado. ¿Estamos igual que Grecia? No. ¿En una situación parecida? Tampoco. ¿Vamos por el mismo camino? Quizás.

Por desgracia para Grecia su situación es insostenible, mucho más allá de las dificultades de su Hacienda. No es ya que tengan un déficit público esperado para 2010 de casi el 10% del PIB. Tampoco que su deuda pública se espere que alcance el 125% del PIB el año que viene. Sin despreciar estos datos que han provocado que el rating soberano de los helenos caiga hasta el BBB+ (que está bastante lejos de la calificación de bonos basura pese a lo publicado en las últimas semanas), lo malo de Grecia es que nadie se cree los remedios que propone para solventar la situación. Nadie cree que vayan a ser capaces de reducir el desajuste de sus cuentas al 3% del PIB en cuatro años. Desde el Fondo Monetario Internacional, hasta el Banco Mundial y la OCDE, pero sobre todo la Unión Europea, todos los organismos internacionales creen que el país necesita profundos cambios estructurales para poder sentar los cimientos del crecimiento futuro.

El déficit y la deuda públicas españolas se espera que se sitúen en el 8,5% y el 75% del PIB a finales de 2010. En eso estamos a años luz de Grecia. Otro tema es el crecimiento de nuestra economía, que será incluso menor que el griego. En lo que si puede que estemos yendo por el mismo camino es en pasar olímpicamente de los consejos de los que saben de esto. Nos dicen que hay que reformar el mercado de trabajo, flexibilizándolo y haciéndolo más productivo, y nos enfadamos tanto que decidimos dejar para más adelante la tan ansiada reforma, porque ahora no nos conviene flexibilizar más que a los controladores aéreos. En este sentido, no hay que olvidar que no sólo estamos peor incluso que Grecia, sino que vamos ahondando en la brecha que nos separa de Europa (y del mundo). El paro en España a finales de este año será de más del 20% de la población activa (de la que ya no forman parte aquellos que hacen cursos del INEM mientras buscan un empleo). Uno de cada cinco, queriendo trabajar, está en su casa. En Grecia el paro será de poco más del 10%.

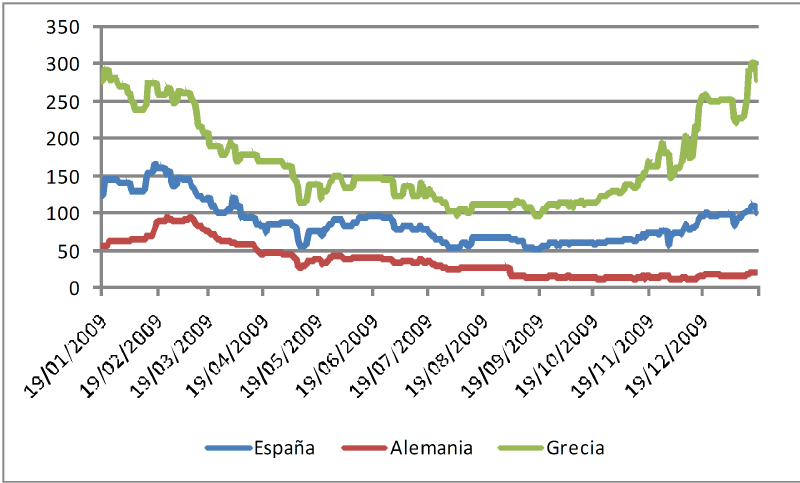

Sin embargo, ¿qué dicen los mercados financieros de nosotros? Pues que estamos, más o menos como Italia o Portugal, pero ni de lejos como Irlanda o Grecia. En los mercados de crédito, se suele utilizar un instrumento llamado CDS (Credit Default Swap) para medir el nivel de riesgo de empresas, bancos y, por supuesto, países.

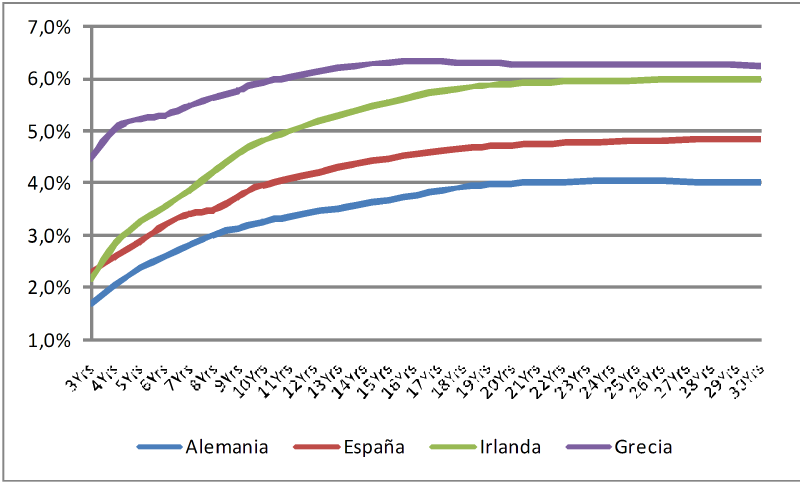

En el primer gráfico, vemos cómo ha evolucionado este indicador desde enero de 2009 hasta ahora, tanto para España como para Alemania (el mejor valorado) y Grecia (el peor). El CDS de España está en el entorno de los 100 puntos básicos, mientras que el de Alemania sólo cuesta 21 y el de Grecia casi 300. Claramente estamos peor que Alemania, pero indudablemente mejor que Grecia. Si, por otra parte, nos fijamos en la rentabilidad que tiene que pagar un bono español para colocarse en el mercado (segundo gráfico) comparado con el alemán, el griego y el irlandés (que también está bastante mal) la conclusión es similar. Independientemente del vencimiento escogido un bono español es mucho más barato que un griego o irlandés (más de un 1,5% en un bono a 10 años) y más caro que uno alemán (0,85% para el mismo plazo). Más aún, España ha colocado sin ningún problema 5.000 millones de euros hace sólo diez días.

En cuanto a la deuda sí cabe, sin embargo, pararse a pensar un momento. Ahora que empezamos a salir de la crisis, o al menos eso dicen, es de esperar que los bancos centrales suban los tipos de interés. Por lo tanto, tendremos que pagar más por la nueva deuda que emitamos. Así, es muy improbable que los intereses de la deuda pública en 2010 se ajusten a lo presupuestado (en torno a 24.000 millones de euros) y empiecen a pesar como una losa en los presupuestos. Conociendo a nuestros gobernantes, esto nos acabará llevando a nuevas y sustanciosas subidas de impuestos para "equilibrar las cuentas del Estado". Lo pongo entre comillas porque nunca va a lograr tan noble objetivo con una subida de impuestos sino que se ha de hacer mediante una reducción del gasto.