En un primer análisis ya se expusieron las ideas del economista keynesiano Paul Krugman (premio Nobel de Economía), centradas en aumentar, aún más, los estímulos públicos en EEUU para reactivar la economía. Pero, ¿se pueden criticar tales ideas?

En primer lugar, desde el rigor lógico, la argumentación de Krugman está lejos de la excelencia académica. Su cadena argumental es que, como la economía no se recupera ni hay visos de ello, se debe a que la Administración Obama no ha aplicado estímulos de gasto y déficit público lo suficientemente grandes.

El economista austriaco Mario Rizzo señalaba que esta argumentación incurre en una falacia lógica denominada como “non-sequitur” -derivando una conclusión que no se sigue de las premisas-.

Y es que, los argumentos de Krugman -de que no hay crowding-out, sino lo contrario, y que la carga fiscal futura no es para tanto- parten del siguiente supuesto: el estímulo fiscal mejora el estado de la economía, el empleo y la producción.

Es cierto que, al menos a corto plazo, la contabilidad nacional registra como aumento del PIB un crecimiento del gasto público que no sea compensado por un aumento de impuestos (PIB = Consumo + Inversión + Gasto público; asumiendo una economía cerrada), pero eso no implica necesariamente que la situación de la economía mejore.

Una vez se ponga en duda esto, el argumento de Krugman caería por su propio peso. Pero al contrario de lo que debería hacer, el Nobel de Economía apenas muestra evidencia de que esto sea cierto, con la excepción, en una de sus anotaciones, de unas líneas del nuevo informe del Fondo Monetario Internacional.

En segundo lugar, desde el punto de vista keynesiano, parece no tenerse en cuenta los orígenes de esta crisis. La preocupación de los analistas se centra en la repentina reducción de la “demanda agregada” y en su insuficiencia -que a su vez determina la producción y el empleo-, situación que debe resolverse mediante la intervención pública del gobierno (vía expansión fiscal especialmente), que es el único agente capaz de rellenar el hueco (output gap) que antes llenaba el sector privado.

Sin embargo, en la situación actual cabe plantearse si la caída de la demanda (del consumo y de la inversión) realmente es la causa del problema, o el síntoma de la crisis. De hecho, resulta complicado aceptar el que la causa original de la crisis sea la falta de demanda, ya que durante los años anteriores al crash los agentes asumían niveles de deuda exagerados.

Así, otras perspectivas, como el de la Escuela Austríaca de Economía, sitúan el origen de la crisis en el sobreendeudamiento (o mal-endeudamiento) de los agentes económicos que, inducidos por las políticas expansivas de crédito orquestadas por el banco central, se embarcaron en aventuras empresariales demasiado arriesgadas.

Aunque en un principio estas aventuras parecían un juego de niños que además reportaban pingües beneficios, más tarde se revelaron como lo que eran: las políticas inflacionarias no pueden ocultar la realidad para siempre.

Dicho de otra manera, la sociedad en su conjunto vivió muy por encima de sus posibilidades durante años, consumiendo por encima de su renta y olvidándose del ahorro, asumiendo deudas que podían pagar a duras penas si cambiaban las circunstancias (hipotecas a tipo de interés variable con la esperanza de que el precio de la vivienda siguiera subiendo), o comenzando proyectos de inversión que no reflejaban las demandas reales de los consumidores (construyendo ingentes cantidades de viviendas que al final han quedado sin vender).

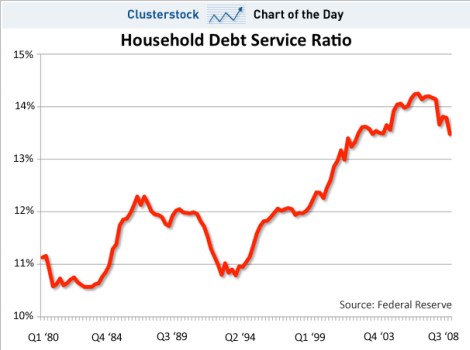

El siguiente gráfico se observa a grandes rasgos esta situación en las familias norteamericanas, mostrando la proporción de pagos de la deuda sobre la renta disponible:

Vemos cómo la carga financiera de la deuda para las familias ha ido aumentando progresivamente hasta la llegada de la coyuntura actual, donde las familias, desde el sentido común de las finanzas personales, se han apretado el cinturón y han comenzado a ahorrar y pagar sus deudas.

Como apuntan los analistas de The Business Insider, a pesar de que los americanos están menos cargados por las deudas, la amortización de éstas continuará absorbiendo buena parte de los ingresos de la población. Así, hasta que este ratio no regrese a su media histórica “no espere un rebote en el gasto”.

Resolver la deuda con más deuda

Sin embargo, desde las administraciones públicas y un buen número de economistas keynesianos, se favorece la idea de aumentar el gasto público, incurriendo en déficit, con el fin de estimular la actividad. Esperan solucionar una crisis de deuda con más deuda. Es decir, tratan de hacer exactamente lo contrario a lo que el sentido común dicta a una familia o empresa cuando está sobreendeudada y precisa apretarse el cinturón.

Quizá en tiempos donde la deuda de los gobiernos, especialmente del norteamericano, no estuviera tan fuera de control, en niveles inimaginables décadas anteriores, las imprudencias no tendrían tanta relevancia.

La deuda pública de EEUU, en riesgo

De hecho, ya hay dudas de la sostenibilidad de la deuda pública americana: por ejemplo, Roubini alertaba de un “esquema Ponzi” en la deuda pública, Warren Buffett advertía contra el déficit público, otros analistas se preguntan preocupados de dónde va a salir todo el dinero para financiar las nuevas deudas que los gobiernos, especialmente el americano. Además, China reduce sus reservas en dólares de forma notable, preocupada por las intervenciones monetarias y fiscales.

También hay dudas de si realmente toda esa deuda encontrará un comprador sin que tengan que pagar una prima a los inversores, como en el caso español. ¿Qué pasaría si se aprobara un segundo estímulo y se continuara expandiendo aun más la deuda pública?

Para economistas como Robert Reich, antiguo Secretario de Trabajo de EEUU, el exceso de deuda no es un problema; lo primordial es hacer volver a los americanos al trabajo, y la deuda ya se pagará cuando vuelvan los tiempos buenos: “Cuando uno de cada seis americanos está desempleado o infraempleado, éste no es el tiempo para preocuparse sobre la deuda”, decía.

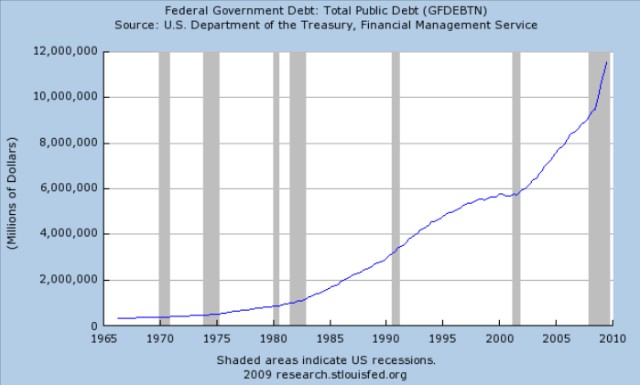

Vemos en este gráfico cómo la deuda federal se ha disparado todavía más desde mitad de 2008 y, sin embargo, no se han observado mejoras apreciables en la economía estadounidense.

Además, se debería tener en cuenta que los sectores que más atraen los fondos públicos son, comprensiblemente, aquellos sectores que más han sufrido las consecuencias de la recesión, cuya producción ha caído más.

No obstante, suelen ser estos mismos sectores los que más necesariamente deberían ajustarse a las condiciones reales del mercado y, por lo tanto, a las preferencias de la población, ya que son quienes más errores han cometid, a través de la sobreexpansión. El caso paradigmático en nuestra situación actual sería el sector inmobiliario y de la construcción.

Como veíamos, el razonamiento de Krugman es que el gasto público en estas circunstancias de “economía deprimida” favorece la inversión privada (crowding-in), debido a que éste mejora el estado de la economía y, por tanto, las expectativas de los inversores. Pero, ¿es esto cierto?

¿Mejora realmente el gasto público el estado de la economía en una situación como la actual, que los keynesianos denominan como “trampa de la liquidez” -donde hay fuertes incentivos para atesorar el dinero en vez de consumir, los bancos atesoran en lugar de prestar, y las políticas monetarias tradicionales han perdido su efectividad? ¿No existe ningún efecto expulsión del gasto público sobre la inversión privada?

La trampa de liquidez

En primer lugar, el concepto de la trampa de liquidez keynesiana es algo discutible. Según Frank Shostak, analista de la firma financiera MF Global y asociado del Mises Institute, la situación que dibuja Keynes es muy poco realista: “Sugerir que la gente podría tener una demanda de dinero ilimitada, que lleva a una trampa de liquidez, implica que nadie estaría intercambiando bienes”.

Además, sostiene que esta trampa “no surge en respuesta al masivo incremento en la demanda de dinero de los consumidores sino que es resultado de unas políticas monetarias muy expansivas que causan un severo daño sobre el fondo de los ahorros reales”.

Y dado que los préstamos de las instituciones financieras deberían estar respaldados por ahorro, a mayor ahorro (y menor consumo) más cantidad de dinero se podría prestar al sector privado de manera sostenida.

Así, lo que se necesitaría para salir de esta situación es un mayor ahorro, que es precisamente lo que las medidas de estímulo evitan. Por ello, se llega a la paradójica conclusión de que las políticas que tratan de salir de la trampa de la liquidez son las que mantienen a la economía en ella durante más tiempo.

Asimismo, existen más razones teóricas contra los estímulos públicos por las que, en palabras de Juan Ramón Rallo, “la deuda pública siempre destruye la inversión privada”, aunque en unos casos este fenómeno sea más visible que en otros.

Los perversos efectos de la deuda pública

El aumento de la deuda pública afecta negativamente a la falta de rentabilidad de las industrias a través de cinco puntos, según este analista.

En primer lugar, significa más deuda para las familias y empresas, apalancando a los agentes del sector privado, cuando éstos necesitan hacer lo contrario.

En segundo lugar, genera mayor dificultad para refinanciar la deuda a corto plazo, ya que el gobierno, al captar ahorro privado, hace que las empresas en situación delicada encuentren más difícil refinanciarse.

En tercer lugar, la deuda pública reduce el ahorro de los inversores (al haber adquirido bonos), que podría haber sido usado para acudir a las liquidaciones de los activos empresariales, pudiendo forzar así una bajada de precios (deflación) más abrupta de lo inevitable y sano, llevándose por delante algunas buenas inversiones.

En cuarto lugar, el aumento de la deuda pública también reduce los capitales disponibles para invertir en los sectores que más impulso necesitan para sacar adelante a la economía (como el sector exportador en el caso español).

Y por último, la deuda pública desvía parte de los capitales que hubieran ido a financiar operaciones de corto plazo (financia inventarios, operaciones comerciales) mediante la emisión de papel comercial. Por otro lado, además de los argumentos teóricos, podríamos observar algunas evidencias empíricas de la existencia de efectos de expulsión de la deuda pública.

El problema del crowding-out

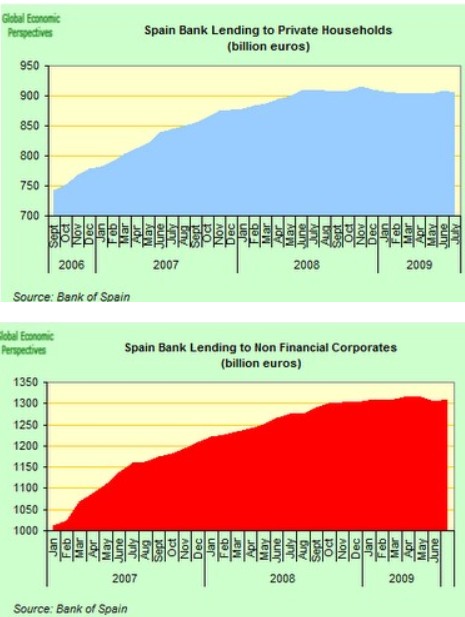

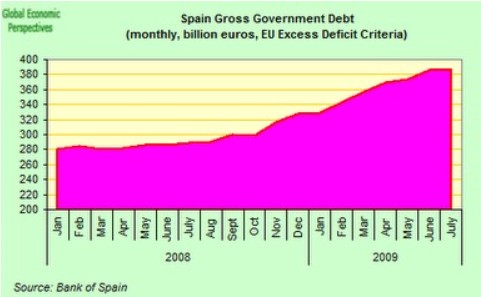

En el caso español, como ya adelantó LD, los políticos acaparan buena parte del nuevo crédito que extiende el sistema bancario, fenómeno que puede apreciarse comparando estos tres gráficos. El primero consiste en los préstamos bancarios concedidos a las familias españoles, el segundo a compañías no financieras, y el último, el único que goza de buena salud, es la deuda gubernamental.

Y es que, como analizamos recientemente, el sistema bancario está prestando masivamente al Gobierno español, mientras que el sector privado está viendo dificultades para acceder al crédito. Por ello, no es casualidad que las PYMES españolas sean las que más sufren la restricción crediticia en Europa, como informaba Financial Times.

Las evidencias de crowding-out, sin embargo, no sólo se dan en España, también en EEUU. Como avanzamos en LD, el crédito se ha endurecido para los prestatarios empresariales durante la recesión. Sin embargo, las administraciones públicas han resultado ser un imán para los inversores que buscan seguridad.

Así, según Steve McLaughlin, director ejecutivo de la compañía de investigaciones Municipal Market Advisors, “los gobiernos con buenos ratings pueden pedir prestado tanto como quieran a muy buenas tasas”. Dado que el crédito es escaso, los prestamistas preferirán prestar a agentes solventes (administraciones en una situación relativamente sólida) antes que a agentes privados de no mucha solvencia; y así tenemos el efecto expulsión.

Otra evidencia clara en el caso de EEUU es la citada por los analistas de The Business Insider, que recogen información de cómo el gasto del gobierno está expulsando a inversores privados en la industria de la tecnología verde.

Según un alto ejecutivo de la firma de capital riesgo CMEA, la compañía estaba abandonando los planes para lanzar un fondo de 500 millones de dólares relacionado con las tecnologías limpias: el segmento del crecimiento de la industria verde está siendo ampliamente suplantado por el Gobierno, afirmaba.

Por último, Krugman argumentaba que en las actuales condiciones, “el principal determinante de la inversión empresarial es el estado de la economía”, es decir, las expectativas de los inversores y el sentimiento empresarial; y en estos momentos, la elevada incertidumbre genera un mayor riesgo en las inversiones, por lo que éstas se paralizan.

Ajuste de precios

Sin embargo, esto es solo parcialmente cierto, ya que los ajustes de precios pueden jugar un papel importante a la hora de invertir en unos recursos para llevar a cabo un proyecto determinado que antes no resultaba rentable. Por ejemplo, si el precio de unos inmuebles cayera notablemente, unos inversores podrían aprovechar la nueva oportunidad de ganancia comprándolos a bajo precio para comenzar a utilizarlos como oficinas de manera rentable.

Además, las medidas de estímulo pueden generar más incertidumbre en la economía mediante la discrecionalidad, creatividad e improvisación de los policy-makers.

Cuestiones como las futuras subidas de impuestos, cambios regulatorios difícilmente predecibles, o rescates y ayudas públicas de ciertas entidades, pueden disuadir a los inversores de poner su capital en determinados proyectos, además de desviar los incentivos y recursos hacia averiguar qué será lo próximo que harán las administraciones públicas.

Según el economista Robert Higgs, la prolongada duración de la Gran Depresión se debió precisamente a la situación de elevada incertidumbre generada por la administración Roosevelt acerca de cuál sería el marco institucional y estructura de los derechos de propiedad del futuro (incertidumbre de régimen).