La subida de impuestos más grande de la Democracia aprobada por el Gobierno va a castigar los ahorros de las familias. En un momento en el que resulta indispensable ajustar los gastos a los ingresos y, si se puede, guardar algún dinero en la hucha, el Ejecutivo quiere expoliar a los hogares, especialmente a las clases medias, dejando a las grandes fortunas que sigan tributando al 1%.

La subida de impuestos sobre las rentas de capital mermará el poder de compra a los jubilados y a los contribuyentes que tienen un depósito bancario o fondo de inversión. Hasta ahora tributaban al 18%, exactamente el mismo porcentaje que pagan quienes ganan más de 100.000 euros, pero en 2010 se les retendrá un 19% o un 21%. Por lo tanto, dispondrán de menos dinero para consumir o ahorrar. La subida también afectará a la liquidez de las empresas, que también tienen depósitos y fondos de inversión.

Según los últimos datos de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco) en España los fondos de inversión tienen 5,7 millones de partícipes, cantidad que crece hasta los 8,6 millones en el caso de los fondos de pensiones. Éstos serán los que sufran la subida a las rentas del capita, ya que no afectará a las Sicav, donde se refugian los mayores patrimonios del país debido a su bajísima tributación: un 1%.

Según los datos de la Comisión Nacional del Mercado de Valores (CNMV), 439.395 inversores se benefician de estas sociedades de inversión que, pese a tratarse de sociedades anónimas, tributan muy por debajo del tipo con que se grava a las empresas en el Impuesto de Sociedades.

Esta baja tributación explica que el número de SICAV haya crecido de forma intensa en los últimos años. En estos momentos están dadas de alta en los registros de la CNMV 3.347 Sicav que manejan un patrimonio total de 24.943 millones de euros que tributan sólo al 1%. Alrededor de 440.000 grandes fortunas se refugian en las SICAV.

El 46% de los ahorradores, en fondos y planes

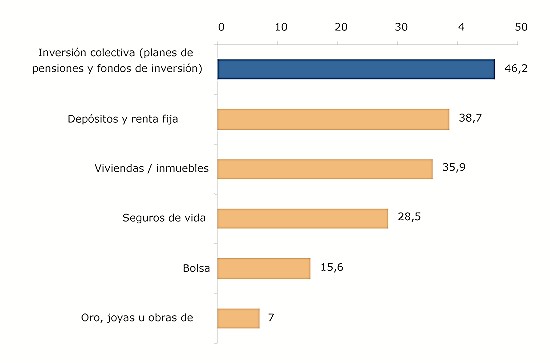

Inverco ha realizado además un estudio para determinar el perfil de los ahorradores españoles. El 46% de los mismos invierte en fondos de inversión y planes de pensiones, el triple de los que juegan en bolsa (15%), según el Barómetro del Ahorro 2009 del Observatorio elaborado por la patronal.

El estudio se realizó entre el 5 y 22 de octubre de este año mediante unas 2.500 entrevistas telefónicas, con los datos facilitados por las más de 1.900 personas que declararon tener capacidad para ahorrar.

El director del Observatorio, Ángel Martínez-Aldama, señaló que con los datos observados en los últimos meses, en los que los reembolsos se han reducido y la suscripciones netas permiten hablar de un tímido aunque claro "cambio de tendencia", los fondos de inversión serán "los productos estrella en 2010".

Así, el 38,7% de los encuestados tiene abiertos depósitos en entidades financieras, por encima del 35,9% que destina su ahorro a la compra de vivienda y otros inmuebles, mientras que el 28,5% restante lo dedica a seguros de vida.

Una media de 2,4 productos por persona

La media de productos contratados es de 2,4 por persona, con significativas diferencias entre las distintas comunidades autónomas, ya que en Navarra el 52% de los ahorradores tiene uno o más planes de pensiones, mientras que en Extremadura el porcentaje no alcanza el 32%.

En cuanto a los fondos de inversión, el 28% de los aragoneses y vascos encuestados destina sus ahorros a estos productos, frente al 12,2% de los gallegos que hace lo mismo.

Por lo que respecta a los motivos esgrimidos por los ahorradores, el 26,2% reconoce que ahorra con la intención de complementar su jubilación, por encima del 25%, que admite buscar exclusivamente rentabilizar su inversión.

Martínez-Aldama destacó que un escaso 5,3% de los ahorradores tiene en mente lograr ventajas fiscales cuando opta por poner su dinero a trabajar, y recordó la citada subida de impuestos a las rentas del capital, que no parece preocupar en exceso a los ahorradores españoles, aunque el director del Observatorio reconoció que la noticia "no es buena".

Por detrás de la jubilación y de la rentabilidad, la educación de los hijos ocupa el tercer puesto, con el 20,5%; gastos extraordinarios, el 14,1%, y compra de vivienda, el 6,8%, además del 2 por ciento que no se reconoce en ninguna de estas categorías.

El estudio también distingue entre las distintas franjas de edades, y concluye que entre los 40 y los 64 años la jubilación es el mayor aliciente para el ahorro (del 28% para edades entre 40 y 54 años, y del 37% entre 55 y 64), mientras que los menores de 40 años y los mayores de 65 destinan en ambos casos el 28,4% de los casos su ahorro a la educación de los hijos.

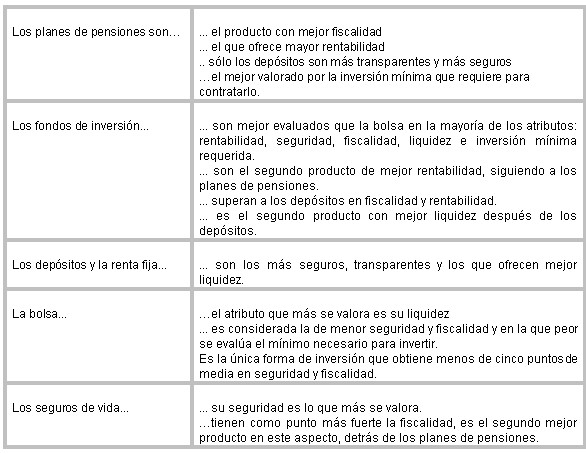

El perfil medio del inversor español es alentador, ya que el 64% reconoce una capacidad de ahorro media o alta. Según los datos del estudio Inverco saca las siguientes conclusiones: