La reforma del sistema público de pensiones es "imprescindible" e "inevitable". Este ámbito es uno de los analizados detalladamente por Alberto Recarte en su nueva obra El desmoranamiento de España. El Informe Recarte 2, cuya presentación oficial tendrá lugar el próximo miércoles a las 20:00 horas en el Salón de Grados de la Universidad CEU San Pablo.

A fecha de marzo de 2010, la Seguridad Social contaba con un total de 7,7 millones de pensionistas y una jubilación media de 878,64 euros al mes. España cuenta con un sistema público de pensiones de los denominados de reparto, que se caracterizan por que las pensiones de los jubilados se pagan anualmente con los ingresos, también anuales, por cotizaciones sociales de trabajadores y empresas.

¿Problema? Si en los próximos 5 ó 10 años no se crea empleo -como parece probable-, "la situación de la Seguridad Social puede empeorar drásticamente, pues el número de personas con derecho a pensión de uno u otro tipo crece entre 80.000 y 110.000 anualmente". Así pues, "no es imposible que dentro de 5 años haya menos cotizantes a la Seguridad Social que hoy y que el número de pensionistas haya aumentado en 500.000 personas".

Ante esta situación, las reformas son "imprescindibles", advierte Recarte. Llegado el momento, el sistema público de pensiones tan sólo se podrá financiar de tres formas:

-

Subiendo las cotizaciones a la Seguridad Social, lo cual dificultaría aún más el empleo, ya que se trata de un impuesto directo sobre el trabajo que encarece enormemente la contratación de mano de obra por parte de las empresas.

-

Pagando parte de las pensiones con ingresos tributarios ordinarios, es decir, más o nuevos impuestos.

-

Reduciendo, en la proporción necesaria, la cuantía de las pensiones.

En concreto, según Recarte, los dos principales problemas de las pensiones públicas son: en primer lugar, que las cotizaciones sociales en España son muy altas y hacen que el coste salarial bruto para las empresas sea también alto -las empresas pagan el 29,9% de las "bases de cotización" y los trabajadores el 6,35%-, con lo que se hace difícil en los momentos en que se pierde competitividad general en la economía, como el actual, contratar mano de obra a un coste total que resulte rentable para la empresa; y en segundo lugar que, independientemente de lo anterior, "las pensiones españolas son demasiado altas para lo que el país puede permitirse", y en relación con las cotizaciones sociales pagadas a lo largo de toda la vida laboral.

Gobierno y sindicatos son plenamente conscientes de la falta de relación entre los pagos por cotizaciones sociales y la cuantía de las pensiones, y de que, en la medida en que aumente el número de pensionistas y no crezcan en la misma proporción o se reduzca el de trabajadores cotizantes, "el nivel cuantitativo de las pensiones no podrá mantenerse en el futuro", añade.

Ésta es, por desgracia, la cruda realidad de las pensiones públicas en España. Por ello, Recarte advierte de que habrá que "individualizar las pensiones a los pagos reales por cotizaciones durante toda la vida activa", así como "aumentar la edad de jubilación".

La razón por la que las pensiones en España resultan muy altas en relación a las cotizaciones que se pagan es la forma en que se calculan. Y es que, el cálculo se hace tomando en consideración las cotizaciones sociales pagadas en los últimos 15 años de vida activa, antes de la jubilación, cuyas bases son habitualmente más elevadas que en los primeros años. De este modo, la pensión que finalmente se percibe supera en una cantidad "desproporcionada" a las cotizaciones realmente pagadas durante su vida laboral.

Además, el actual sistema se concibió a principios del siglo XX para una población que trabajaba, como mínimo, 35 años, y vivía alrededor de 5 años una vez jubilada. En ese cálculo, que respondía a la realidad estadística de esa época, también se tenía en cuenta que los que trabajaban, con salarios, fuera del hogar, eran los hombres y que las viudas sobrevivían a sus maridos, en promedio, 10 años.

Hoy, sin embargo, la realidad es que la mayoría de los trabajadores no llegan, o no llegarán, a cotizar como activos los 35 años, que se jubilarán alrededor de los 63-64 años, que vivirán un promedio de 15 años después de su jubilación (morirán a los 78-79 años) y sus viudas, que también en promedio son 5 años menores que ellos, les sobrevivirán 10 años, porque su esperanza de vida es de 84-85 años.

Para ilustrar gráficamente esta realidad, Recarte expone en su obra un ejercicio muy poco común para demostrar que no existe una "relación clara entre las cotizaciones sociales que paga un trabajador -desembolso hecho por él mismo o por las empresas en las que ha trabajado- y las pensiones que recibe". Para simplificar los cálculos, en lugar de hacer referencia a la edad real de jubilación en España (63,8 años), supone que los trabajadores cotizan 35 años, se jubilan a los 65, fallecen a los 80 y sus viudas les sobreviven 10 años y fallecen a los 85.

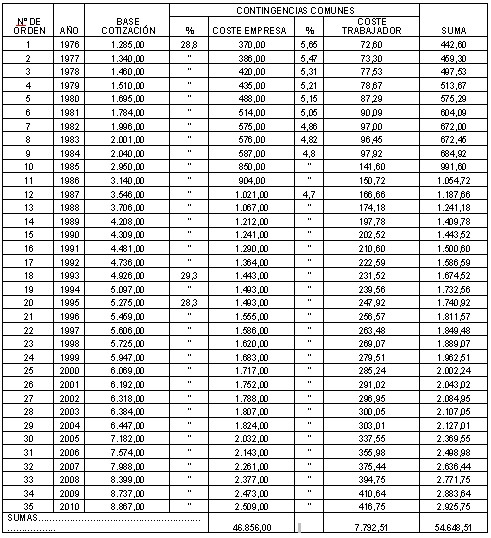

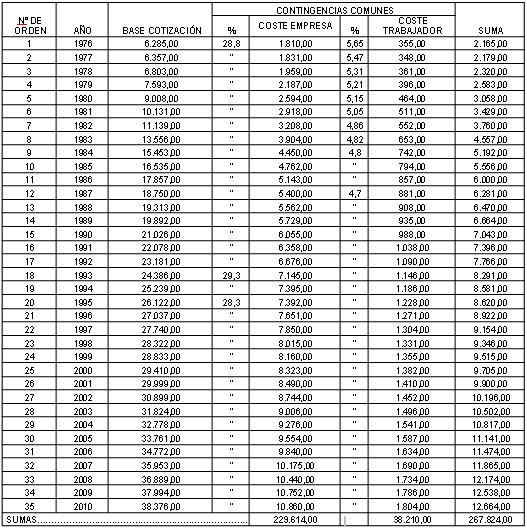

Trabajador grupo 6 (subalterno):

El trabajador nace el 1 de enero de 1946; empieza a trabajar el 1 de enero de 1976, como subalterno (grupo 6), cotizando por la base mínima durante los 35 años de su vida activa; se jubila a los 65 años, el 1 de enero de 2011.

(Observación: Se ha supuesto que los porcentajes del coste de empresa entre 1976 y 1986 son los mismos que en 1986).

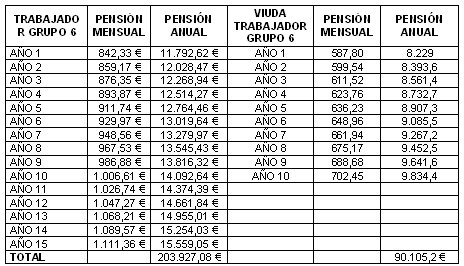

Con los datos actuales, un trabajador, con 35 años de cotización, cobraría una pensión mínima de 842,33 euros brutos al mes (11.792 euros al año). Suponiendo que viva 15 años después de jubilado, y que su pensión se actualice de acuerdo con el índice de precios de consumo (2% anual), cobraría un total de 203.927 euros en esos 15 años.

Por su parte, su viuda, o viudo, cobraría una pensión mínima por viudedad de 587,80 euros el primer mes, lo que supone 8.299 euros anuales, que se actualizarían, igualmente, en el 2% anual. Al cabo de 10 años habría cobrado 90.105 euros.

De este modo, la Seguridad Social habrá percibido en cotizaciones sociales 54.648,51 euros. Ese trabajador percibiría por jubilación 203.927 euros, y su esposa por viudedad 90.105. Un total de 294.032 euros. La Seguridad Social pagaría 239.838,49 euros más que la suma de las cotizaciones sociales.

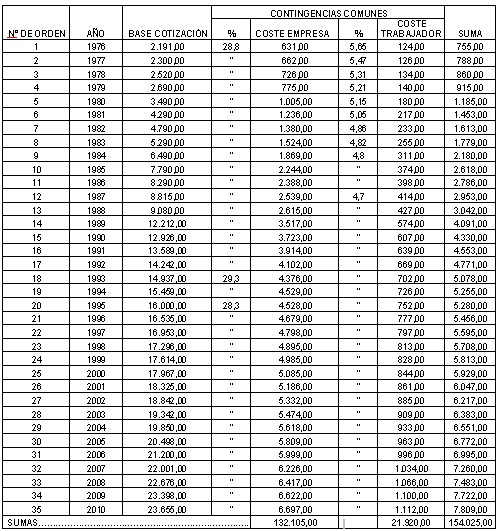

Trabajador grupo 3 (jefe administrativo)

La Seguridad Social habrá percibido en cotizaciones sociales un total de 154.035 euros.

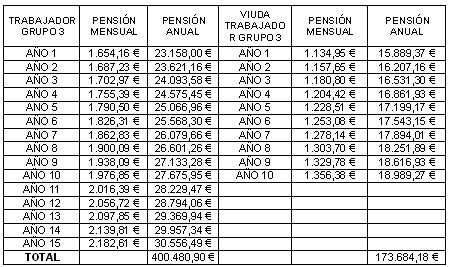

Ese trabajador, jefe administrativo, cotizando por la base media durante 35 años percibiría por jubilación 400.480,90 euros, y su esposa por viudedad 173.684,18. Es decir, un total de 574.165,08 euros.

La Seguridad Social pagaría, en este caso, 420.140,08 euros más de la suma de las cotizaciones sociales.

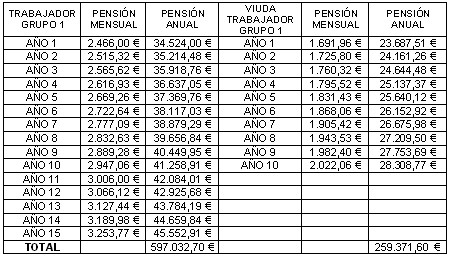

Trabajador grupo 1 (ingenieros y licenciados):

La Seguridad Social habrá percibido en cotizaciones sociales 267.824 euros.

Ese trabajador, titulado superior, percibiría por jubilación 597.032,70 euros, y su esposa por viudedad 259.371,60. Un total de 856.404,30 euros.

La Seguridad Social pagaría, en este caso, 588.580,30 euros más que la suma de las cotizaciones sociales.

"Hay que individualizar las pensiones"

Los casos examinados del actual sistema de reparto de la Seguridad Social reflejan la situación más problemática posible para ésta: el de tres personas, de tres categorías diferentes, casadas, que hayan cotizado 35 años, que se jubilen a los 65 años, que viva 15 años con la pensión de la seguridad social y que sus viudas/viudos, vivan 10 años más tras su fallecimiento con la pensión de viudedad que les corresponde. Sin embargo, la realidad no es tan negativa financieramente para la Seguridad Social. Esos casos se compensan con otros, y con una serie de regulaciones que maximizan los ingresos por cotizaciones y que no incrementan las pensiones.

Así, por ejemplo, muchas personas no han cotizado todos los años de su vida laboral o lo han hecho por cantidades inferiores, lo que sólo les da derecho a una pensión reducida; es muy frecuente que muchas personas, que están dadas de alta en el régimen general, hayan cotizado, simultáneamente, como autónomos, para llevar a cabo otra actividad (doble cotización); hay personas que siguen trabajando después de cumplidos los 65 años, con 35 años de cotización, y otros muchos que se jubilan antes con lo que sus pensiones son menores; además, cada vez es más frecuente el caso de matrimonios en los que ambos trabajan y cotizan.

Pese a todo, Recarte destaca que se trata de un mero ejemplo cuyo ejercicio debería tener en cuenta el Gobierno para intervenir en el polémico tema de si las pensiones en España son altas o bajas, y en relación con qué aportaciones.

A modo de conclusión, tal y como establece el propio Pacto de Toledo, es necesario modificar las bases de cálculo (de los 15 años actuales a 20 o a toda la vida laboral) e, incluso, ampliar la edad de jubilación por encima de los 65 años con el fin de sostener el sistema. Asimismo, debe existir una relación clara entre las cotizaciones y las pensiones pagadas.

"Hay que individualizar las pensiones a los pagos reales por cotizaciones durante toda la vida activa. Habrá muchas personas que resulten perjudicadas, pero mientras, hoy, otras tantas son tratadas injustamente", indica Recarte.

Así, "no debería ser lo mismo haber cotizado 35 años, que 40, 45 o más años, y no debería ser lo mismo haber cotizado por dos actividades diferentes a la Seguridad Social durante una serie de años". Esa doble cotización debería reflejarse en la pensión de jubilación -es el caso de muchos autónomos-. "La Seguridad Social tiene hoy información suficiente para individualizar los derechos a pensiones", concluye.