Resulta bastante extraño que un hecho de importancia capital como éste no haya sido apropiadamente reseñado por la prensa generalista ni económica. Veamos los titulares a este respecto en las últimas semanas:

- "El crédito a las familias sube en octubre gracias a las hipotecas". El Periódico de Catalunya, 8/12/2010.

- "El crédito a las familias mantiene su lenta recuperación gracias a las hipotecas". El País, 7/12/2010.

- "Suben un 11,4% los créditos a las familias pero bajan un 5% los concedidos a empresas". Cinco Días. 2/12/2010.

La realidad crediticia en España

Pero, ¿qué dicen realmente los datos? El Banco de España se ocupa puntualmente de informar del volumen de nuevos créditos concedidos por nuestras entidades financieras, desglosando el correspondiente a familias, por un lado, y a empresas, por otro.

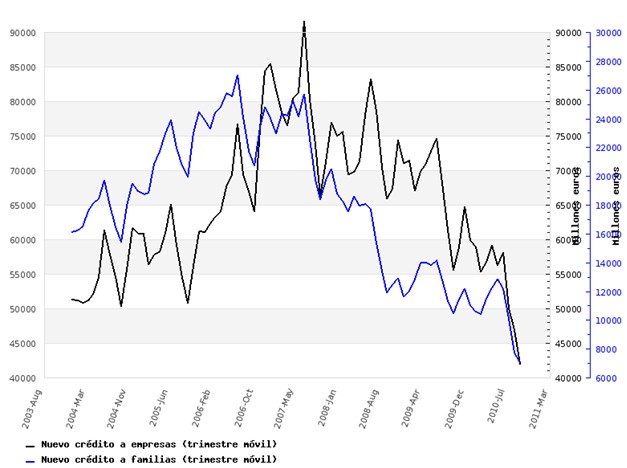

Vemos en el gráfico lo que ha ocurrido con el crédito desde 2004. Como se puede apreciar, el nuevo crédito a familias alcanzó su máximo a mediados de 2006, mientras que el correspondiente a empresas siguió aumentando justo hasta que estalló la crisis de las subprime (hipotecas basura), a mediados de 2007. Desde entonces, el declive ha sido constante y esta caída ha tomado nuevo impulso desde la crisis de la deuda pública el pasado mayo.

Actualmente, el nuevo crédito a familias es un 72,5% inferior al máximo y el correspondiente a empresas un 54,2%. Si consideramos la caída respecto al mismo trimestre del pasado año, ésta es un 38,1% en el caso de las familias y un 28,8% en el caso de las empresas (pinchar en las imágenes para ampliar).

Es decir, estamos sufriendo un credit crunch (restricción crediticia) acelerado desde el verano, del cual apenas está habiendo información. Éste es un hecho de importancia capital para cualquier economía moderna y sólo anticipa muchísimos problemas en caso de que no se corrija la tendencia. Veamos por qué.

La importancia del crédito

El crédito constituye el combustible de cualquier economía moderna, y una contracción acusada como la que estamos viendo tendrá consecuencias graves en varios sentidos:

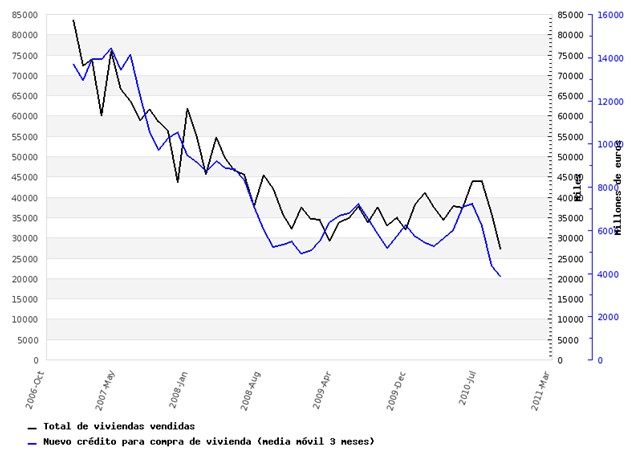

1. Imposibilidad de liquidar el stock de vivienda:

Desde que comenzó la crisis hemos asistido a un extraño fenómeno, y es que la inercia del sector de la construcción ha provocado que aún hoy día, casi 3 años y medio después del estallido de la crisis, sólo muy recientemente se hayan igualado las cifras de viviendas que se venden y viviendas que se terminan.

Pero desde que estalló la crisis de las subprime hasta el pasado septiembre se han vendido sólo 824.000 viviendas nuevas, mientras se han terminado 1.441.000, lo que quiere decir que al enorme stock ya existente entonces se han sumado otras 617.000 viviendas más.

Las últimas caídas en el nuevo crédito para la compra de vivienda hacen imposible que este stock se vaya liquidando. En el gráfico podemos apreciar cómo el nuevo crédito hipotecario y la venta de pisos van de la mano, como por otra parte es lógico. Esto impulsará nuevas caídas en los precios, algo que ya se aprecia en los últimos datos estadísticos.

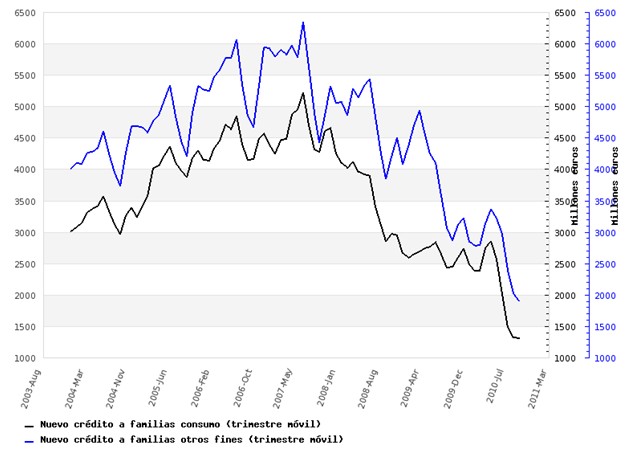

2. Depresión del consumo:

Las familias españolas, durante la época de la burbuja, se acostumbraron a un nivel de consumo basado en crédito que sólo era sostenible asumiendo unas expectativas de crecimiento en los ingresos y en el crédito que han quedado totalmente truncadas. Eso hace que las ventas de las empresas y la recaudación fiscal sufran las consecuencias.

En el gráfico podemos apreciar el desplome sufrido desde la burbuja y la nueva y acusada caída registrada desde el verano.

3. Imposibilidad de que las empresas realicen las inversiones necesarias:

No hace más que hablarse de la necesidad de cambiar el modelo productivo hacia uno de alto valor añadido y basado en el conocimiento. Pero ese cambio de modelo requiere por una parte personas altamente formadas y, por otra, de abundante capital para invertir por parte de las empresas, ya que tal cambio resulta muy intensivo en capital.

Los datos de la evolución del crédito a empresas son demoledores y muestran un virtual colapso del crédito a la pequeña empresa y, últimamente, también a la gran empresa.

Pero la situación es aún peor si se acude al desglose de los datos por sectores que facilita el Banco de España, ya que se observa que una gran parte del nuevo crédito lo ha absorbido el sector "Intermediación financiera", que es ni más ni menos que las reunificadoras de deuda, por una parte, y las financieras de las grandes empresas, por otra. Este tipo de crédito por definición es de alto riesgo y en ningún caso se destina a mejorar nuestra productividad.

En esas condiciones hablar de cambio de modelo productivo es una quimera, pues no podrá financiarse, al menos, de momento.

Conclusión

La reacción de la banca es racional por cuanto su obligación es proteger su viabilidad. Teniendo en cuenta los enormes vencimientos que afronta el sector en 2011 y 2012 y las dificultades que tienen para financiarse en los mercados de capital, realmente, no pueden hacer otra cosa.

Sin embargo, lo que es lógico para el sector financiero supone un desastre para la economía española, pues puede ser el prolegómeno de una espiral imparable en la que la caída de la actividad alimenta bajadas en los precios de los activos (inmobiliario, acciones y empresas) y restricciones crediticias. Éstas, a su vez, vuelven a provocar nuevas caídas en la actividad económica que, a su vez, presiona otra vez sobre los precios de los activos y el crédito, entrando en un círculo vicioso del cual resulta muy complicado salir.