En el sector servicios, el indicador adelantado de septiembre que elabora Markit (PMI servicios) acentúa su caída desde el nivel 49,2 de agosto hasta 47,86 en septiembre. Este índice se elabora mediante una encuesta a 300 empresas del sector e indica deterioro de la situación cuando se encuentra por debajo de 50. Es el peor dato desde febrero, y deja en evidencia la debilidad general del sector más importante de la economía nacional cuando se compara con el de la zona euro, que se situó en 54,09, es decir, en una zona de confortable expansión por decimotercer mes consecutivo.

Por otra parte, Eurostat, la oficina estadística de la UE, publicó el índice de comercio minorista de agosto (deflactado) que acentúa su caída en el interanual desde el -4,3% de julio hasta el -4,6%. A la vista de los datos del indicador adelantado de Markit es de esperar que el índice de septiembre se deteriore aún más.

Sólo los datos del turismo vuelven a mostrar indicios positivos. El número total de pernoctaciones subió notablemente respecto a 2009 (+9,1%), superando el récord de agosto de 2007, algo que también ocurrió en julio. Esto sucedió sobre todo gracias al incremento en turistas extranjeros (+16,4% comparado con el +1,6% de los nacionales).

La encuesta de gasto turístico de extranjeros muestra una mejoría también notable, del 6,2%, lo que constituye un aporte considerable para mejorar la pésima situación de nuestra balanza por cuenta corriente (unos 400 millones de euros).

Sin embargo, hay que recordar que el turismo por sí solo no va a conseguir reflotar nuestra economía. Si termináramos el trimestre con un crecimiento del gasto de los turistas extranjeros de 800 millones de euros, ello sólo aportaría unas 2 décimas al crecimiento del PIB del trimestre (deflactado), repercusión que quedaría diluida hasta algo más de 1 décima si tenemos en cuenta que durante el resto del año la entrada de turistas extranjeros es menor.

También hay que tener en cuenta que estas tasas de crecimiento son debidas a la enorme retracción del consumo observada en Europa en 2009, y que en el mejor de los casos se puede aspirar a tasas de crecimiento real en el entorno del 2% (a precios constantes), lo que aportaría 1 décima al crecimiento.

Industria

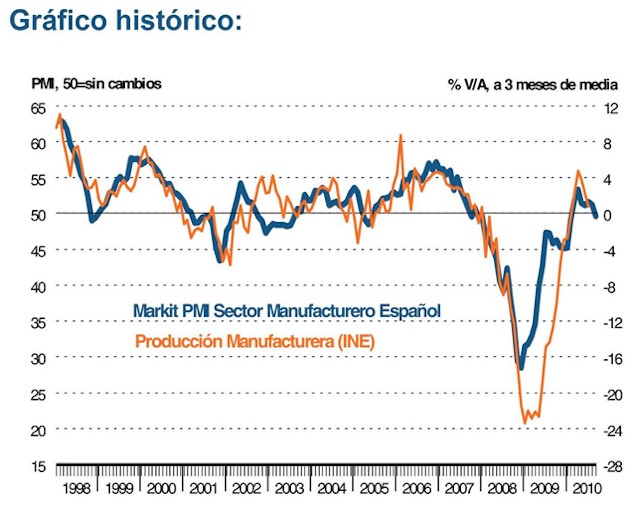

Por otro lado, después de una ligera mejoría a en el primer trimestre, la industria da signos claros de estancamiento, moviéndose el índice de producción industrial en los últimos seis meses en el entorno del nivel 85 (2005=100).

Sin embargo, todo indica que el nivel se está sosteniendo gracias a una agresiva política de precios en el sector exportador. Esto se refleja en los datos de ventas de grandes empresas que, aunque disminuyen sus ventas interiores, consiguen aumentar sus exportaciones a tasas superiores al 10% durante 2010.

Este hecho se señala reiteradamente en los informes de Markit (PMI industria), en que mes tras mes las empresas reseñan no poder repercutir los aumentos de los precios de los insumos en sus clientes. Esto se refleja también en el Boletín Económico del BdE, en el que se ve que las empresas, a pesar de mostrar durante el primer trimestre un notable incremento en su volumen de negocio (13,9%), apenas logran aumentar el valor añadido bruto (VAB) más que un 2,6%.

Los datos de disponibilidad interior de bienes muestran en el tercer trimestre una acusada caída del 4,2%, lo que confirma que son las exportaciones las que están sosteniendo la producción industrial y por otra parte reflejan una gran debilidad de la demanda interna.

Obviamente esta política de precios para ganar cuota de mercado exterior no es sostenible y en algún momento tendrá que cambiar, como ya parece insinuar el citado informe de Markit.

En este mismo informe, podemos ver cómo el PMI de manufacturas muestra por primera vez desde febrero un deterioro de las condiciones, al caer hasta los 49,6 puntos, ligeramente por debajo del nivel de neutralidad (50). En Europa continúa la expansión a tasas notables (53,7).

Como conclusión, se puede decir que la situación económica mes tras mes y de forma lenta va deteriorándose. Es posible que gracias al excelente comportamiento del turismo pueda evitarse que el PIB vuelva al terreno negativo en el tercer trimestre, pero todos los indicadores adelantados nos están diciendo que será casi imposible evitar que eso ocurra en el cuarto trimestre.

Esto provocará que el sector público encuentre casi imposible alcanzar los recortes prometidos en el déficit, lo que indudablemente no gustará en el exterior. Si a eso se le añade el persistente déficit por cuenta corriente que hace imposible estabilizar la ratio Deuda Exterior/PIB en el entorno de una economía sin crecimiento, es de prever que la confianza en nuestra capacidad para devolver la deuda vaya erosionándose de forma rápida en los próximos meses, lo que inevitablemente conducirá a una nueva crisis en la deuda pública.