Y el manual ha aparecido. Se titula "Manual de procedimiento". Botes, saldos pendientes, uso de las bases imponibles y demás costumbres expuestas en los documentos publicados en Libertad Digital y en otros medios desde el pasado mes de junio responden no a errores ni a casualidades sino a las instrucciones de un manual. UGT-A, según ABC, no sólo abrió una cuenta reservada en un banco para controlar las abultadas comisiones que les abonaban las empresas en las que gastaba las subvenciones de la Junta de Andalucía, sino que además puso por escrito el camino a seguir en un manual.

Resulta ahora sorprendente que el pasado día 29 de octubre, la dirección de UGT Andalucía negara la transcripción de la reunión de la Comisión de Administración Sindical Única, celebrada el 29 de mayo de 2008 en la que el entonces secretario de Administración y tesorero de UGT-A, Federico Fresneda, aseguró a tres dirigentes provinciales que "modificamos facturas, hay que tener cuidado con esto".

El secretario general del sindicato, Francisco Fernández, afirmó que no existe ningún tipo de acta o documento donde aparezcan ese tipo de declaraciones sobre la modificación de facturas, a pesar de que se alude a ella en una demanda judicial contra el despido de trabajadores del sindicato. "No creo que esa información sea veraz, porque no tengo pruebas de que exista nada al respecto, y por lo tanto no le doy mayor validez". Fernández ha aclarado, sin embargo, que desde que ocupa su cargo actual no ha tenido constancia de manipulaciones en ninguna factura, y por supuesto ha querido resaltar que "esa práctica no está ligada al funcionamiento del sindicato".

Pero los hechos muestran que para controlar su cada vez más voluminosa y compleja contabilidad, la oficial y la otra (dado que se producía la devolución de las bases imponibles de muchas facturas era precisa una segunda contabilidad) UGT instaló a finales de 2010 el programa informático Spyro, del que ya dimos cuenta en LD. Fue construido por la empresa sevillana Agaex Informática SL y contenía un Manual de Procedimientos (así es como se denominaba) de 45 páginas que dedica un apartado específico a la gestión de los rápeles o comisiones que desembolsaban sus proveedores de cabecera a través de cheques y transferencias a una cuenta específica del Banco de Santander.

Entre 2010 y 2011, en los años más duros de la crisis, la caja de UGT-A llegó a ingresar cerca de 615.000 euros a través de 21 empresas distintas con las que estableció acuerdos, como reveló este martes ABC.

El procedimiento

UGT-A era quien decidía de qué manera iban a pagar los proveedores y qué iba a constar en el texto de las facturas que, al no haberse hecho constar asimismo en los presupuestos originales, es lo que ha permitido descubrir el falseamiento. Las facturas, una vez falseadas a gusto de los dirigentes de UGT-A, podían ser utilizadas como justificantes de las ayudas a la formación y el empleo que presentaba ante la Administración.

Del importe de cada compra, añade el diario de Vocento, se descontaba un porcentaje variable (entre el 3 y el 30%) en la factura, al margen de su importe, que iba a engrosar una bolsa de dinero creada a partir de las comisiones con la finalidad de financiar a la federación, a las uniones provinciales y a su extensa red de empresas y fundaciones.

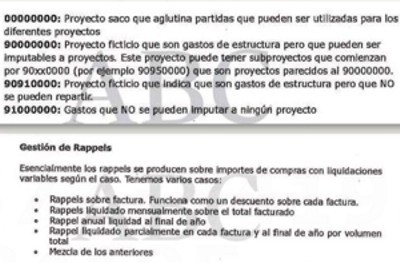

En un apartado titulado "Gestión de rappels" desarrolla las diferentes técnicas para liquidar estos pagos pactados con los proveedores. Mediante el cobro sistemático de rápeles, la organización que hasta el pasado mayo dirigía Manuel Pastrana se aseguró una fuente extra de ingresos durante años.

Pero además todo se complementaba con otro fondo creado con los "botes" o saldos que acumulaban a partir de facturas infladas de sus proveedores de referencia. El manual dedica un apartado específico a los "botes" y otro a las compras que no encajan en ninguna ayuda finalista. El sistema informático los encuadra dentro de los programas especiales y pasan a engrosar un cajón de sastre que denomina proyectos saco o ficticios hasta tanto el departamento de Justificaciones decidiera a qué fondo endosaba el gasto.

La demanda presentada por extrabajadores a la Sala de lo Social del Tribunal Superior de Justicia de Andalucía en el pleito contra UGT-A por su despido censura este dudoso mecanismo de financiación. Argumenta que "se está enriqueciendo gracias a esas subvenciones públicas por cuanto la factura que adjunta a las justificaciones no contempla el descuento por 'rappels' o comisiones, siendo éste en definitiva una ganancia extraordinaria para el sindicato". UGT-A aplicaba comisiones a todo tipo de gastos: viajes, mobiliario, pancartas, limpieza y hasta la megafonía que empleaba en manifestaciones y huelgas generales.