Misión cumplida. El Gobierno acaba de cubrir su primer gran compromiso financiero de deuda, previsto para el próximo mes de abril. El Tesoro Público ha logrado colocar este jueves casi 3.500 millones de euros en obligaciones a 10 y 30 años, cubriendo así su objetivo de emisión, situado entre 3.000 y 4.000 millones.

Aunque, en este caso, la rentabilidad ofrecida (el tipo de interés que paga el Gobierno a los inversores para colocar deuda pública) ha arrojado un resultado dispar, ya que ha bajado ligeramente en el caso de la emisión a 10 años y ha subido casi medio punto en la subasta a 30 años.

La cuestión es que el Gobierno ya cuenta con el dinero suficiente para afrontar los vencimientos de deuda del próximo abril, y que ascienden a 15.500 millones de euros. En lo que va de año, el Tesoro ha emitido deuda a plazos de entre 3 y 10 años por un importe total de 12.507 millones de euros. Esta cifra, sumada a la colocación de este jueves, arroja un total de 16.000 millones, suficiente para cubrir la temida refinanciación.

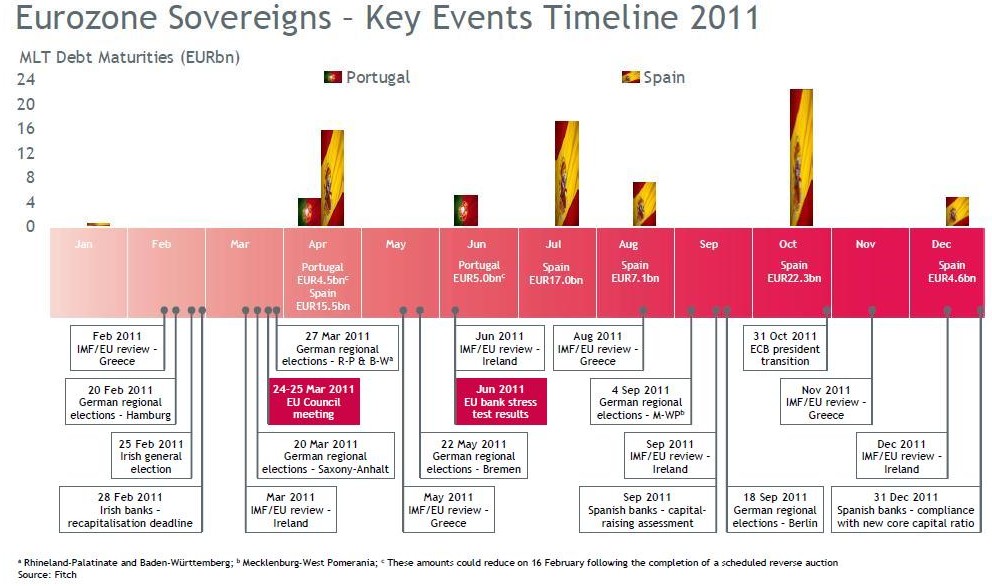

Sin embargo, el calendario de vencimientos del presente ejercicio todavía no ha terminado. El Tesoro aún debe enfrentarse a dos citas clave, con un volumen superior al de abril. En concreto, vencen otros 17.000 millones de euros en julio y 22.300 millones el próximo octubre, según los datos recopilados por la agencia de calificación crediticia Fitch. El gráfico resume, además, las citas clave (tanto políticas como de deuda) que deberá afrontar la crisis de deuda soberana de la zona euro en los próximos meses.

Pinchar en la imagen para ampliar

De este modo, utilizando un símil ciclístico, el Tesoro acaba de coronar con éxito el duro puerto italiano del Mortirolo (15.500 millones), pero aún tiene que atravesar las etapas más duras del Tour de Francia: escalar el Alpe d´Huez (17.000) y el histórico Tourmalet (22.300).

Más e inciertos compromisos

Los inversores están muy pendientes de estas citas para evaluar la solvencia y solidez de las cuentas públicas españolas. Pese a ello, estas tres fechas tan sólo hacen referencia a los vencimientos de bonos y obligaciones.

A estos compromisos se suma la necesidad de emitir deuda para cubrir el abultado déficit público del pasado año, junto a la colocación del déficit eléctrico entre los inversores (dinero que el Gobierno debe a las eléctricas por fijar tarifas por debajo del precio de mercado), así como cubrir las inevitables necesidades de financiación del Fondo de rescate bancario (Frob), que el Gobierno estima en un máximo de 20.000 millones mientras que la mayoría de analistas las sitúan en un mínimo de 50.000 millones. Es decir, aún queda trabajo, y mucho por delante.

Por último, en cuanto a letras y títulos de entre 3 y 18 meses (deuda a corto), el Tesoro ha colocado unos 14.750 millones de euros en lo que va de 2011, mientras que los vencimientos (necesidad de refinanciación) de letras y bonos superan los 130.000 millones.

Calma tensa

El Gobierno ha aprovechado la tensa calma que vive el mercado de deuda española en las últimas semanas para acelerar las emisiones del Tesoro. De este modo, se ha podido aprovechar de unos tipos de interés algo más bajos respecto a los máximos del pasado noviembre, en plena crisis irlandesa.

Sin embargo, tal y como demostró el rescate griego, primero, e irlandés, después, esta situación podría constituir tan sólo un mero espejismo temporal. Con una vista puesta ahora en la crisis lusa, la tensión y, por tanto, el encarecimiento del coste de la financiación, podría regresar en cualquier momento a España.

De hecho, la prima de riesgo por invertir en deuda soberana nacional, que se mide con el diferencial entre el bono español a diez años y el alemán del mismo plazo, se mantiene estable por encima de los 210 puntos. Es decir, un rendimiento en el entorno del 5,3% frente al 3,2% alemán.

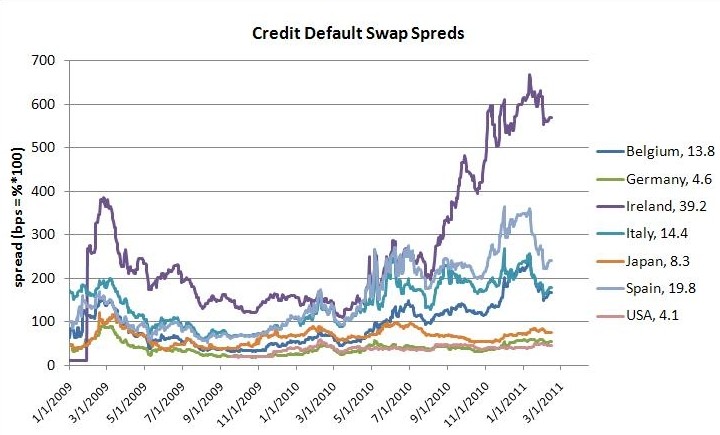

Asimismo, los seguros de impago de deuda (credit default swap o CDS) relativos a España, que sirven de referencia para medir el riesgo de quiebra de un país o empresa, cotizan próximos a los 240 puntos básicos. Esto es una probabilidad de impago del 20% frente al 39% de Irlanda -ya rescatada por la UE y el FMI-.