Ha comenzado la cuenta atrás. Estos últimos días se ha declarado el defcon 1 -alerta máxima- en la economía helena tras el rechazo de la banca extranjera (liderado por la alemana) a seguir manteniendo en sus balances los bonos basura del Gobierno heleno. El mercado huele a quiebra o intervención y ha terminado por retirar la escasa confianza que otorgaba a la solvencia del país.

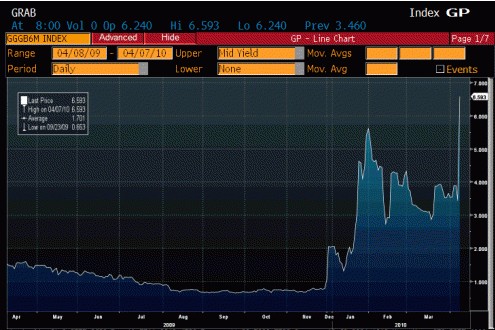

El diferencial de la deuda pública griega a diez años respecto a su homóloga alemana (bund) -la prima de riesgo que demandan los inversores por la mayor percepción del riesgo de un país respecto a otro- alcanzó este jueves un nuevo máximo histórico desde la creación del euro al subir hasta los 456 puntos básicos, más de 40 puntos respecto ayer. La rentabilidad de los bonos griegos a diez años ronda el 7,5%.

Pero la clave no está en la financiación a largo plazo, sino en el coste de la deuda a corto. Los mercados están perdiendo la fe en la solvencia helena en el horizonte inmediato, lo cual se refleja en el encarecimiento de la financiación a 3 y 6 meses. Así, esta misma mañana los bonos griegos a seis meses cotizaban al 6,6%, todo un récord, tras subir 313 puntos básicos de golpe. El rendimiento de la deuda a 3 meses supera el 4%.

Este brutal aumento del coste se debe a la creciente fuga de depósitos que sufren las entidades helenas desde inicios de año, y que se ha visto gravemente acentuado como resultado de los problemas de deuda pública que atraviesa el país. Clientes y empresas retiran su dinero para llevárselo al extranjero o entidades foráneas, lo cual está ahogando a la banca griega. Su sistema financiero se queda sin liquidez y la degradación de los bonos helenos hace su financiación a corto plazo insostenible. La banca extranjera se deshace de la deuda griega.

El riesgo de quiebra se manifiesta igualmente en el mercado de credit default swaps (CDS), una especie de seguro contra impagos de deuda. Los CDS de Grecia se disparaban a 472,6 puntos, frente a los 413,4 del anterior cierre.

Trichet calma al mercado

Pese a todo, a última hora de la tarde, la oportuna muestra de confianza del Banco Central Europeo en la economía griega y la noticia de que el déficit público empieza a estar bajo control evitaron males mayores en la Bolsa de Atenas que, finalmente, cerró con una caída del 3,11% (llegó a desplomarse más de un 5%), el descenso más pronunciado de las últimas cinco semanas. La pérdida acumulada en los tres últimos días es ya del 8%, informa Efe.

El presidente del BCE, Jean Claude Trichet, permitió salvar los muebles al afirmar que “la bancarrota no es una posibilidad para Grecia". LLos mercados también se tranquilizaron al conocerse que el déficit público fue un 40% más bajo que en el mismo periodo de 2009. “El déficit se limitó a 4.300 millones de euros, cuando estaba en 7.100 millones en ese mismo periodo de 2009", prueba de que “el Ejecutivo se encuentra en la dirección correcta para reducir el déficit fiscal al 8,7% del PIB hacia fines de 2010", según anunció el ministro de Finanzas, Yorgos Papaconstantínu.

Atenas precisa colocar en el mercado unos 10.000 millones de euros en las próximas semanas, y al coste actual la factura es casi impagable. Sus necesidades de endeudamiento para 2010 ascienden a 60.000 milones de euros (casi el 25% de su PIB), debido a una necesidad de financiación neta superior a los 30.000 millones y de unos vencimientos (refinanciación) en torno a los 30.000 millones. Una cifra de emisión bruta que supera ampliamente la media de los últimos años (cerca de 40.000 millones de euros).

Tal y como señala, Rafael Pampillón, profesor del Instituto de Empresa (IE), "la deuda griega se concentra en la banca francesa (73.000 millones de dólares, 2,6% del PIB francés) y la alemana (38.000 millones, 1,1% del PIB alemán), que son precisamente los estados que están promoviendo el plan de asistencia financiera.

Los países con más deuda griega en términos de PIB son precisamente algunos de los que atraviesan mayores dificultades financieras: Portugal, con un 3,9%, e Irlanda, con un 3,8%. La exposición de los bancos españoles es insignificante: apenas supera los 1.000 millones de dólares (0,1% del PIB español)".

¿Aceptará Atenas al FMI?

Los tenedores de deuda griega empiezan a temer que sus bonos se transformen en papel mojado. El Gobierno alemán es reacio a cubrir a su homólogo heleno, al que ya sólo le quedan dos opciones: o declarar la bancarrota o pedir prestado al FMI a cambio de hacer lo que le piden.

Lo peor se aproxima. El endeudamiento del Estado griego es ya insostenible y es muy probable que en un plazo muy breve se vean obligados a dejar de dar servicio a sus acreedores. A Papandreu -primer ministro- le queda, eso sí, el recurso al FMI, prestamista de última instancia que es ya la única tabla de salvación para la maltrecha Hacienda griega.

Pero la ayuda del FMI no es gratis. A cambio del rescate, que sería milmillonario, los técnicos del organismo piden reformas profundísimas que podrían costar el puesto al propio Papandreu, fuertemente cuestionado tras las algaradas callejeras del mes pasado. De momento, Atenas rechaza las condiciones que se le exigen para recibir ayuda.

La solución FMI quizá no sea la más idónea para los griegos, pero sí para los alemanes, que, de este modo, se ahorran un oneroso rescate en un momento en el que las cuentas federales no están excesivamente boyantes. Aunque Atenas lleva varios años engañando a sus socios de la Unión Europea falseando la contabilidad nacional, no deja de ser cierto que, como en el caso de la crisis hipotecaria en Estados Unidos, los inversores tienen que asumir el riesgo que contrajeron al comprar titulaciones griegas con unas rentabilidades altísimas.

Cualquier inversor responsable debería haber visto hace tiempo la largueza del Gobierno griego con el gasto y evitar, en consecuencia, un mercado de bonos respaldado por un colateral, el Estado griego, tan irresponsable.

Grecia se ha permitido el lujo de endeudarse hasta este extremo gracias a que está dentro del euro. Eso ha tranquilizado a los inversores que confiaban en que el BCE o la propia UE salvarían a uno de sus miembros del mismo modo que los Gobiernos garantizan los depósitos de los bancos. Pero no ha sido así, la Unión Europea ha mostrado un apoyo retórico a Grecia y poco más.

Cargar con su deuda en estos momentos supondría un desafío para el resto de países de la Unión Monetaria, algunos de ellos, como España, muy castigados por la crisis económica y altamente endeudados.

El FMI no es nuevo en esto de ayudar a países en dificultades crediticias. En la década de los 80 creó el llamado Plan Brady para sacar a los países hispanoamericanos del pozo financiero en el que sus Gobiernos les habían metido. Este plan se fundamentaba sobre unos bonos, llamados bonos Brady, cuyo funcionamiento consistía en la emisión por parte del país deudor de unos bonos que se cambiarían por los títulos en manos de los acreedores.

Hay dos tipos de bonos Brady: los pares, que se emiten por el mismo valor que el nominal de la deuda, y los de descuento, emitidos con un descuento sobre el nominal, pero con el cupón a la tasa de mercado. Argentina no aceptó el rescate del FMI y el Plan Brady por lo que hubo de declarar la quiebra en 2001. Grecia podría seguir el mismo camino o atenerse a lo que le digan desde Washington.