La economía de EEUU ha salido oficialmente de la recesión "más intensa de la historia moderna gracias al efecto positivo de las ayudas públicas en la revitalización del consumo (a través de la compra de coches) y en la demanda de viviendas; al cambio de ciclo en los inventarios; y a los efectos de una política monetaria ultra expansiva", tal y como señala el director del Servicio de Estudios de Caja Madrid y Profesor de Entorno Económico y Análisis de Países del Instituto de Empresa (IE), José Ramón Díez Guijarro.

Tras registrar cuatro trimestres de contracción, el PIB de la primera potencia mundial retorna al terrenos positivo, tras crecer un 3,5% anualizado en el tercer trimestre frente al -0,7% del trimestre anterior. Este repunte ha permitido que el ritmo de caída interanual se modere hasta el 2,3% (-3,8% anterior). De este modo, la recesión en EEUU "se ha saldado con un descenso del PIB desde máximos del 3,7%, sólo comparable en intensidad con las crisis de 1957 (3,7%) y de mediados de los 70 (3,2%)", añade el economista.

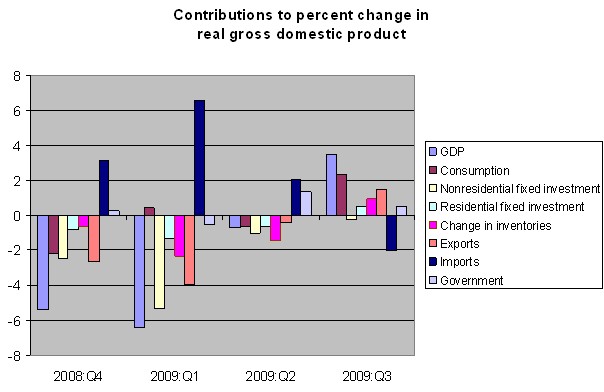

Los datos publicados por el Departamento de Comercio el jueves muestran un fuerte repunte de la demanda interna, tras casi 2 años en contracción, al crecer un 4% en términos anualizados. El consumo ha repuntado con fuerza: 3,4% en el tercer trimestre, tras contraerse 0,9% en el anterior, impulsado por el gasto en bienes de consumo duradero (+22,4% vs -5,6%).

La clave es que, tal y como advierte Guijarro, el dato del tercer trimestre ha estado "distorsionado al alza por las medidas de estímulo al consumo (programa cash for clunkers de comptra de vehículos, que finalizó en septiembre) y a la compra de viviendas -a punto de finalizar a la espera de que el Congreso decida prolongarlo-".

El consumo interno representa el mayor componente del PIB de EEUU, y ha sido el principal responsable del aumento del PIB en el tercer trimestre. En concreto, tan sólo este indicador representa 2,4 puntos porcentuales sobre el total del 3,5% de avance. Pues bien, más del 60% del alza del consumo responde al plan de estímulo público para fomentar la compra de coches (cash for clunkers) -subvenciones superiores a los 4.000 dólares por vehículo-.

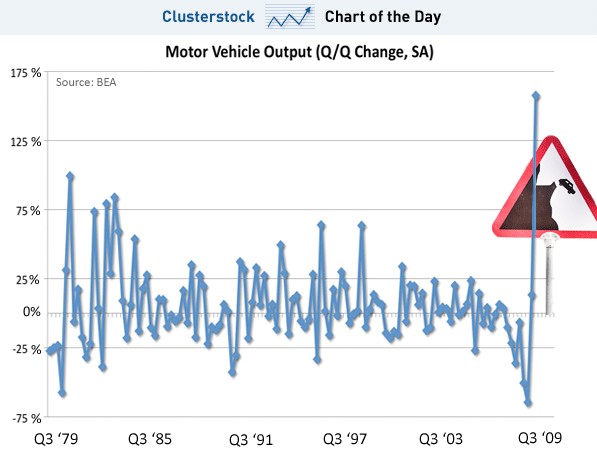

Así, tan sólo este programa de gasto público ha añadido 1,66 puntos porcentuales al aumento del PIB (más de la mitad del crecimiento). Tal y como muestra el siguiente gráfico, el sector de la automoción ha repuntado a un ritmo anualizado del 160% en el tercer trimestre.

A ello se añade, además, el fuerte repunte de la inversión residencial, que aumenta por primera vez desde 2005 (23,3%), gracias a los tipos de interés próximos al 0% aplicados por la banca central y las ayudas directas a la compra de vivienda introducidas por el Gobierno de Barack Obama. La inversión residencial aportó otro 0,5% al PIB. Por otro lado, el gasto público del Gobierno federal aumentó un 7,9% en el tercer trimestre, aportando casi medio punto al PIB.

De este modo, casi dos tercios del crecimiento económico de EEUU en el tercer trimestre se debe a los planes de estímulo del Gobierno: las subvenciones a la compra de vehículos y vivienda y el aumento del gasto federal.

Por ello, el economista jefe de Wells Fargo, John Silva, se pregunta lo siguiente: ¿Qué porcentaje del crecimiento estadounidense es "sostenible sin los programas de la FED?". Los analistas se preguntan cómo responderá la demanda cuando las ayudas fiscales desaparezcan, en un contexto de fuerte debilidad del mercado laboral. Hay otros dos datos a tener en cuenta. El ingreso medio real de los trabajadores cae casi un 3,4%, y también desciende la tasa de ahorro.

"El ritmo es dinámico, pero muy modesto para tratarse del inicio de una fase de recuperación. Además, no será sostenible (2,0%-2,5% estimado el próximo trimestre, al acusar la recaída del consumo) y el escenario a medio plazo es muy incierto", advierte Guijarro.

"En los dos próximos años será difícil ver ritmos de crecimiento superiores al 2%. En definitiva, EEUU ha salido de la recesión y eso es bueno para todos, pero el crecimiento de la economía y, especialmente, el comportamiento del consumo, será mucho más suave de a lo que hemos estado acostumbrados en las últimas recuperaciones", señala.

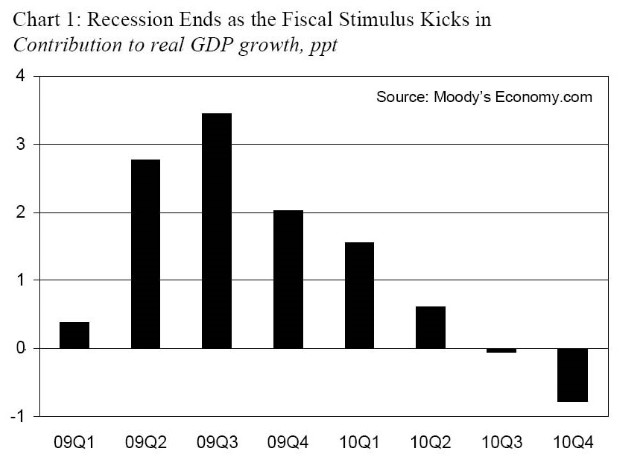

Por último, según un estudio elaborado por el profesor Mark Zandi, economista jefe y confundador de Moody´s Economy.com, este crecimiento se explica básicamente por la intervención del Gobierno. El informe, que publica Libertad Digital, bajo el título The Impact of the Recovery Act on Economic Growth (El impacto del plan de recuperación económica sobre el crecimiento), muestra claramente que los efectos del plan de estímulo irán decreciendo a medida que avanza 2010, de modo que el PIB podría volver a registrar a tasas negativas a partir de mediados del próximo año, tal y como muestra el siguiente gráfico.

El estudio. presentado el jueves, advierte de que, tras la desaparición paulatina de los efectos del estímulo público, "las empresas deberán llenar su vacío con una contratación laboral y una inversión más activa" para insuflar puntos al PIB. "hastala fecha, no hay excesiva evidencia de que las empresas estén haciendo esto", por lo que las tasas de desempleo siguen creciendo.