Los ajustes presupuestarios ya son una realidad. Los funcionarios han visto sus sueldos recortados, los aspirantes a funcionarios han visto sus posibilidades a acceder al puesto deseado sensiblemente mermadas y numerosos organismos dependientes del dinero público se quejan por los recortes.

Así, muchos se preguntan qué es lo que ha pasado para que el déficit público haya llegado a niveles tan desbocados como para hacer necesarias las medidas de recorte anunciadas por el Gobierno en 2010.

En un artículo anterior ofrecimos algunas de las claves, desmontando la tesis oficial del Ejecutivo, que sostiene que no pudo hacer más para evitar el descalabro fiscal. Hoy nos centramos en el colapso de la recaudación de los ingresos impositivos entre 2007 y 2009, que explica la mitad de la reciente evolución de las finanzas públicas españolas; siendo la otra mitad el importante aumento en el gasto público.

Las causas son variadas, según señalaba el último informe sobre fiscalidad del Instituto Juan de Mariana: desde la importante dependencia de los ingresos fiscales respecto a la burbuja inmobiliaria, pasando por el dramático incremento del paro o, secundariamente, de las distintas medidas aprobadas por el Gobierno (como la deducción de los 400 euros en el IRPF).

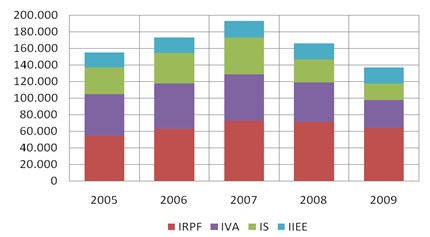

A continuación, se muestra la evolución de la recaudación desglosada por las grandes figuras impositivas: el Impuesto sobre la Renta (IRPF), Impuesto sobre Sociedades (IS), impuesto sobre el consumo (IVA) y los impuestos especiales sobre gasolina, tabaco, etc. (IIEE).

Ingresos impositivos 2005-2009 (millones de €)

Fuente: Informe de Fiscalidad del Instituto Juan de Mariana

La caída de los ingresos ha estado protagonizada por el IS e IVA; mientras que el primero ha caído en más de un 50% entre 2007 y 2009, el segundo lo ha hecho en un 40%. En cambio, el IRPF "tan sólo" cayó algo más del 10%.

Impuesto sobre la Renta de las Personas Físicas

¿Por qué no se desplomó la recaudación del IRPF con la brutal destrucción de empleo en estos años? Existen varias razones que podrían explicar esta aparente contradicción. Por un lado, la destrucción de empleo se cebó en su mayor parte en trabajadores de baja cualificación con niveles de renta relativamente bajos, ligados especialmente al sector de la construcción. Dado que el IRPF es soportado principalmente por los asalariados de rentas medias-altas, la intensa caída del número de asalariados no ha afectado sustancialmente a la recaudación.

Por otro lado, las prestaciones por desempleo también tributan por IRPF, con lo que, añadido al aumento en las pensiones entre 2007 y 2009, amortiguan en parte el efecto fiscal que ha tenido el aumento del desempleo.

Impuesto sobre Sociedades

Como decíamos, ha sido el IS la partida de ingresos que más se ha reducido desde 2007. Por un lado, parte de esta caída se debe a cambios normativos, como distintas pequeñas medidas de estímulo fiscal (recorte fiscal temporal a empresas).

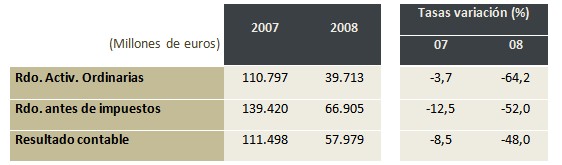

Por otro lado, lo más significativo fue el fuerte descenso de los beneficios empresariales, ligado a la contracción de la demanda y al vertiginoso aumento de costes salariales, energéticos y financieros, lo que llevó a un elevado número de empresas a la quiebra y cese de la actividad. La siguiente tabla pone de manifiesto esta realidad:

Pérdidas y ganancias de las sociedades no financieras 2007 y 2008

Fuente: Informe de Fiscalidad del Instituto Juan de Mariana

Estos datos revelan las graves dificultades que han tenido, y siguen teniendo, las empresas para seguir registrando beneficios con su actividad.

Estos problemas no son en absoluto independientes de la rigidez e ineficiencia del mercado laboral español. Prueba de ello es la evolución que han seguido los salarios en los últimos años. Mientras que en la fase de auge los salarios reales apenas crecían, éstos experimentaron una considerable aceleración en 2008, siendo un factor importante del estrechamiento de los márgenes empresariales -lo que se añadía al aumento de los costes de la energía, especialmente petróleo, y financieros-.

Por otro lado, los problemas de las empresas también están relacionados con la falta o encarecimiento de la financiación. La reducción del endeudamiento y la demanda de crédito por parte de las empresas forman parte del sano proceso de reajuste que conduce a la recuperación económica. Sin embargo, este proceso se podría haber visto agravado por el efecto expulsión (crowding-out) ejercido por el elevado aumento del endeudamiento de las Administraciones Públicas.

Un efecto pernicioso adicional del espectacular incremento de la deuda pública española es que la desconfianza que han despertado las finanzas públicas españolas repercute negativamente sobre la capacidad del sector privado para obtener financiación en los mercados de capitales internacionales. Un ejemplo de ello son las rebajas de la nota de calidad de la deuda española a la que se ha visto sometida en los últimos tiempos por parte de las agencias de calificación.

Además, tenemos el triste fenómeno de que los gobiernos municipales -gravemente afectados por la caída de ingresos derivada del pinchazo de la burbuja inmobiliaria- continúan debiendo a compañías privadas una cantidad que asciende a alrededor de 13.000 millones de euros, un tercio de su deuda total. Evidentemente, las Administraciones Públicas no han hecho los deberes respecto a sus acreedores, quienes se han visto perjudicados por esta situación.

Impuesto sobre el Valor Añadido

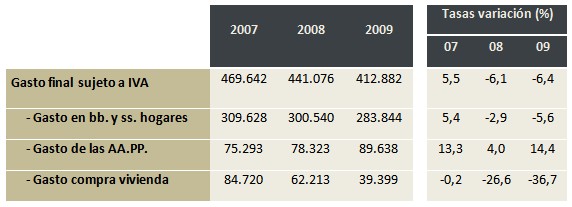

Es la segunda figura impositiva importante que más ha caído. Obviamente, esto se ha debido principalmente a la fuerte contracción del consumo privado, sobre todo, en la compra de vivienda por parte de los hogares. El elevado aumento del gasto de las AAPP en 2009 sólo compensó en parte esta caída.

Gasto final sujeto a IVA desglosado por tipo de gasto, 2007-2009

Fuente: Informe de Fiscalidad del Instituto Juan de Mariana

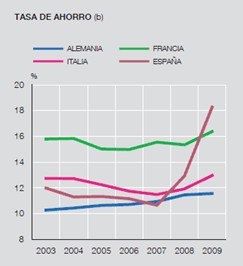

Resulta interesante contrastar lo que ha sucedido con la tasa de ahorro en ciertos países de referencia, hecho que indica la notable divergencia en el comportamiento del consumo, como indica este gráfico del Banco de España.

El descenso del consumo privado, tan intenso respecto a otros países, se podría deber a diversos factores. En primer lugar, los mayores desequilibrios en los que incurrieron en la etapa de burbuja los agentes económicos españoles -consumiendo por encima de sus posibilidades reales, especialmente en lo que se refiere al sector inmobiliario- implicarían un mayor ajuste en el gasto privado con el fin de sanear las posiciones financieras. Esto, no obstante, ha sido compensado en parte por el mayor consumo (gasto) público.

En segundo lugar, la drástica reducción del empleo, que ha situado a España como líder de paro entre los países de la Unión Europea, ha jugado también un papel importante. Por un lado, ha supuesto una caída en la renta disponible de los hogares, lo que afecta al patrón de consumo de éstos. Por otro lado, y quizás más importante, ha afectado muy negativamente a las expectativas, aumentando la incertidumbre de los agentes en relación a una posible pérdida del empleo, y por tanto, una pérdida de renta laboral. Se reduce así el consumo por motivo precaución, como sostienen investigadores del Banco de España.

Además de la pronunciada caída del consumo, la recaudación por IVA también se vio influida por cambios normativos en materia de adelanto de devoluciones debido a la generalización del sistema de devolución mensual y al aumento de aplazamientos por deudas tributarias.

En definitiva, ya sea por errores de omisión (no llevar a cabo reformas estructurales, especialmente en el mercado laboral) o de comisión (haberse endeudado a ritmos frenéticos), la política del Gobierno ha tenido un papel nada desdeñable en la caída de la recaudación.