Numerosas empresas y familias se quejan de que las entidades financieras han cerrado el grifo de la financiación. En la actualidad, conseguir un crédito es una tarea difícil y compleja para el sector privado español, pero no para las administraciones públicas. Este particular fenómeno se conoce en el ámbito económico como crowding out (efecto expulsión), y consiste en que el sector público acapara el escaso crédito existente, agravando así la restricción crediticia que sufren familias y empresas.

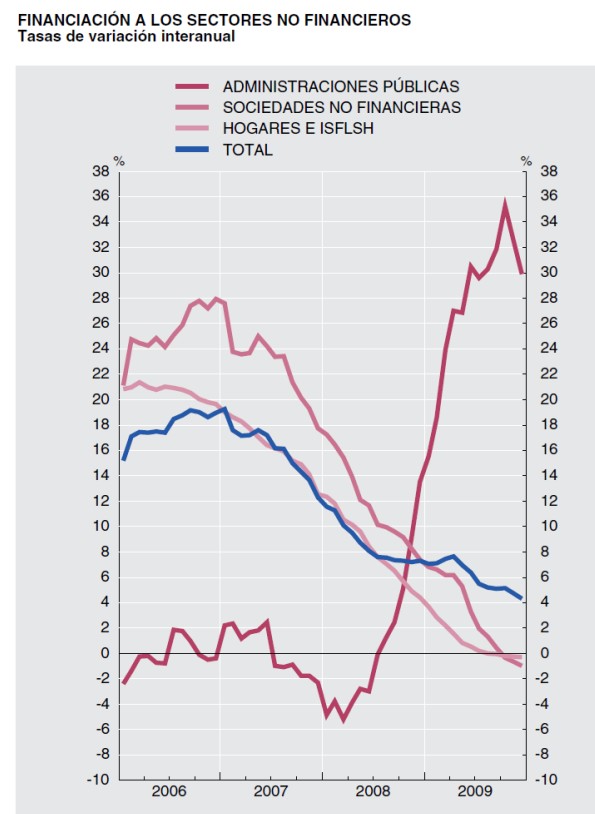

A mediados del pasado año los datos de las entidades financieras ya avanzaban la llegada del crowding out a España y, finalmente, los balances de cierre de año han terminado por confirmar este fenómeno. Así, según datos del Banco de España, el crédito total concedido a los sectores no financieros (administraciones públicas, empresas no financieras y hogares) aumentó un 4,3% interanual en 2009, frente al 7,3% de 2008. Un volumen muy alejado del 19% interanual alcanzado en 2006 ó el 12,3% de 2007, en la recta final del boom inmobiliario español.

Sin embargo, que la concesión de créditos haya avanzado un 4,3% en 2009 puede llevar a engaño si tal cifra no se analiza de forma más detallada. ¿Qué sector acaparó el crédito en 2009? El sector público tiene la respuesta. La concesión de nuevos préstamos se ha destinado, casi exclusivamente, a cubrir la creciente necesidad de financiación (déficit público) propia del Gobierno, comunidades autónomas y ayuntamientos.

En concreto, el crédito concedido a las administraciones públicas se ha disparado un 29,9% interanual en 2009, más que duplicando el aumento registrado en 2008 (13,5%), como resultado del abultado déficit público existente en España. En los años previos de superávit (2006 y 2007) el crédito concedido al sector público cayó un 0,4% y un 2,3%, respectivamente.

Por el contrario, el grifo crediticio se mantiene cerrado para el sector privado. Tal y como señala Vicente Esteve, catedrático de Economía en la Universidad de Valencia, “la desaceleración del crédito concedido a las empresas no financieras ha sido espectacular, desde tasas positivas interanuales de crecimiento de dos dígitos en 2006 y 2007 (27,9 % y 17,7%, respectivamente), pasando por un crecimiento positivo interanual del 7,4% en 2008, hasta llegar a la actual caída en el conjunto del año 2009 de un 1%”.

Lo mismo sucede con los hogares. La financiación a las familias ha pasado de registrar aumentos interanuales de dos dígitos en 2006 (19,6%) y 2007 (12,5%) a un exiguo 4,4% en 2008, hasta alcanzar tasas negativas en 2009 (-0,3% interanual).

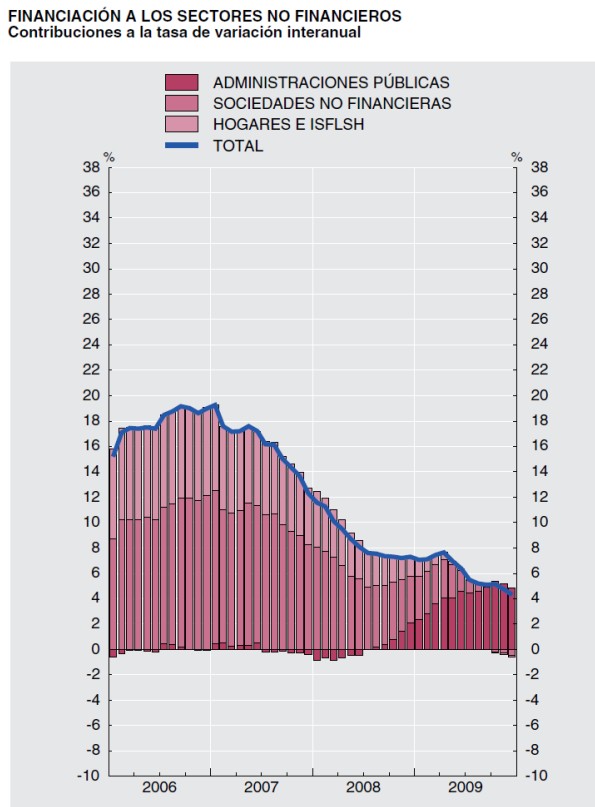

De este modo, el aumento del crédito en 2009 (4,3%) está “determinada en su totalidad por las necesidades de financiación del déficit de las administraciones públicas españolas”, indica. La contribución por sectores lo deja muy claro: mientras que el crédito destinado al sector público avanza un 4,9% interanual, las contribución de los préstamos concedidos a empresas y familias ha sido negativa (-0,5% y -0,1%, respectivamente).

Es decir, el escaso crédito que conceden bancos y cajas es acaparado casi en su totalidad por el sector público. De este modo, España sufrió en 2009 un doble fenómeno: restricción del crédito (credit crunch) y efecto expulsión del sector privado (crowding out). Y todo indica que la situación se agravará en 2010, ya que el Estado necesita colocar un mínimo de 225.000 millones de deuda en 2010 -si se suma el vencimiento de bonos y las necesidades netas de financiación-.

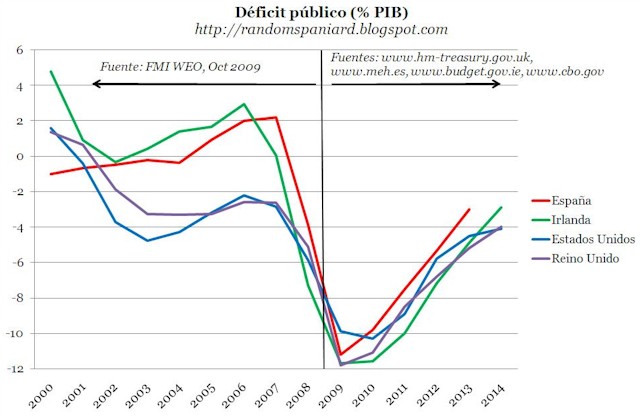

De hecho, según las previsiones del Fondo Monetario Internacional (FMI), España registrará uno de los peores balances fiscales de los países desarrollados, por delante de Irlanda, Reino Unido y EEUU. Y ello, siempre y cuando comience a aplicar el plan de austeridad pública que ha remitido a Bruselas con el objetivo de reducir el déficit del 11,2% del PIB en 2009 al 3% en 2013.