En principio, los famosos stress test (pruebas de solvencia) a la banca europea serán publicados el próximo 23 de julio por el Comité de Supervisores Bancarios Europeos (CEBS). Dichas pruebas centran la atención de los inversores ya que, en teoría, servirán para reflejar el grado real de solvencia de las grandes entidades de la zona euro ante el actual contexto de incertidumbre, caracterizado por el estancamiento económico y el riesgo de que la crisis de deuda acabe arrastrando a la quiebra a los países miembros más débiles.

Los test tienen como objetivo determinar la necesidad de capital extra que precisará la banca continental en función de diversos escenarios (optimista, base y pesimista).

Sin embargo, las dudas acerca de la metodología empleada en estas pruebas siguen su curso. Y es que, si en un principio ni siquiera contemplaban la posibilidad de incluir el riesgo soberano (es decir, reestructuración de la deuda pública de un determinado país mediante la aplicación de una quita y el aplazamiento de pagos), las autoridades han decidido incluir como escenario base una quita soberana del 17% en el caso de Grecia y de apenas el 3% en el caso de España, según las últimas informaciones publicadas al respecto.

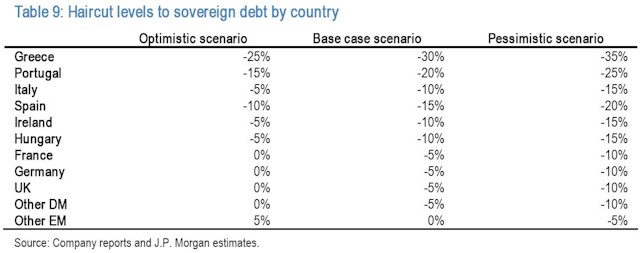

Unas pérdidas ridículas e irreales, según los analistas de JPMorgan. Y es que, los stress test deberían incluir, como mínimo (escenario base), un descuento del 30% respecto al valor de mercado en el caso de la deuda griega, del 20% en el caso de Portugal, del 15% para España y del 10% para Italia, Irlanda o Hungría. Es decir, una quita media del 18,7% en el caso de los PIGS (Portugal, Italia, Grecia y España). Todo lo que sea inferior a dichos porcentajes debería ser tomado a broma por los inversores, según estos analistas.

Mientras, en su escenario más pesimista, el informe de JPMorgan descuenta una rebaja del 35% para Grecia, 25% para Portugal, 20% para España y del 15% para Italia, Irlanda y Hungría.

De hecho, la situación aún puede ser más grave en caso de que, finalmente, alguno de estos países suspenda pagos. No obstante, los indicadores que manejan los mercados crediticios descuentan en estos momentos unas pérdidas del 60% para los tenedores de bonos griegos en caso de que Atenas suspenda pagos.

El problema es que si las variables que emplean los stress test no recogen este tipo de escenarios se dará una imagen edulcorada de las pérdidas potenciales a las que se podría enfrentar la banca europea: tan sólo la exposición de los bancos alemanes y franceses a la deuda pública de Portugal, Irlanda, Gracia y España asciende a 1 billón de dólares; sólo España podría causar a ambos sistemas un agujero de 450.000 millones.

Las pruebas de solvencia afectarán a 91 entidades (incluyendo cajas españolas), y asumirán un deterioro del riesgo soberano y una desviación de 3 puntos porcentuales sobre las últimas previsiones de crecimiento elaboradas por la Comisión Europea para 2010 y 2011 (1% y 1,7%, respectivamente).