En el anterior artículo veíamos cómo la Gran Depresión en los Estados Unidos se prolongó de forma excepcional. En 1940, once años después de que estallara Wall Street en aquel Jueves Negro, de octubre del 1929, la tasa de desempleo permanecía por encima del 10%, y la inversión privada no acababa de despegar.

Esta Gran Duración no tenía precedentes en la historia moderna de los ciclos económicos, acostumbrada a recesiones abruptas pero muy breves. ¿A qué se debió, pues, la extraordinaria duración de la Gran Depresión?

El economista y experto en historia económica de los Estados Unidos, Robert Higgs, propuso en un trabajo de 1997 una hipótesis con la que trataba de añadir y complementar a otras explicaciones de este fenómeno, acuñando el concepto de incertidumbre de régimen.

Sostiene que la actividad imprevisible, amplia y frenética de los legisladores de la Administración Roosevelt -fruto del New Deal-, y una retórica y pose pública nada favorable a la libre empresa, generaron un ambiente de incertidumbre extrema acerca del futuro marco institucional de la economía norteamericana.

Ello hizo elevar la desconfianza de inversores y empresarios para invertir a largo plazo, dado que estaban preocupados de no poder apropiarse de los beneficios legítimos de sus operaciones -por posibles nuevos impuestos, grandes subidas de éstos, regulaciones que restringieran sus derechos de propiedad, etc.-.

Higgs sitúa esta incertidumbre extrema e institucional en la segunda mitad de la década de los años 30, poco después de que Franklin Delano Roosevelt se hiciera con el cargo de Presidente de la nación. Su hipótesis, no obstante, no pretende explicar todos los movimientos de la actividad en el corto plazo, sino la tendencia del medio y largo plazo que estaría detrás del por qué no se produjo una recuperación plena a finales de la década.

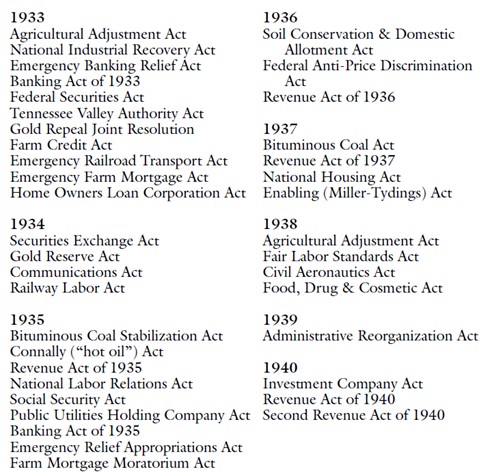

Para apoyar su hipótesis ofrece distintos tipos de evidencias. En primer lugar, se basa en la minuciosa investigación histórica del periodo, donde analiza, por un lado, el torrente de programas públicos, regulaciones y leyes que fueron aprobadas por el New Deal y que "atenuaban o amenazaban" los derechos de propiedad privada establecidos. Estas medidas iban dirigidas hacia prácticamente todos los sectores económicos, desde la industria, pasando por la agricultura y el sector financiero. En la tabla aparece una selección de las leyes más destacadas del periodo:

Fuente: ‘Regime Uncertainty...’(pág. 11), Robert Higgs

De estas leyes destacan, por ejemplo, la Ley sobre Relaciones Laborales, que otorgó importantes poderes y competencias a los sindicatos, quienes sin duda los usaron sin escrúpulos, mediante huelgas, extorsiones e intimidaciones hacia empresarios; la Administración de Recuperación Nacional dio un paso hacia la "cartelización de toda la industria americana", aumentando los controles y exigencias mínimas sobre precios, salarios, horas de trabajo y condiciones laborales en general; en el ámbito agrícola, se promulgó la Ley de Asistencia a la Agricultura, cuyo resultado fue la destrucción de grandes cantidades de ganado y cosechas, gracias al estímulo del Gobierno, cuyo objetivo era elevar los ingresos de los agricultores mediante la reducción de la oferta y ascenso de los precios.

Por otro lado, saca a relucir testimonios del sector empresarial e inversor, que transmiten algunas de las opiniones que los contemporáneos tenían acerca del presente y futuro. Así, los líderes empresariales de la época creían que el Gobierno estaba en malas manos, y que era probable un cambio de régimen económico-institucional sustancial hacia algún tipo de variante socialista o fascista. Economistas de renombre, como Schumpeter o Benjamin Anderson, también escribían en esa época acerca de los negativos efectos de las políticas gubernamentales sobre la confianza de los inversores.

Como prueba adicional de este ambiente tan hostil, Higgs recoge encuestas públicas de la época a gente de negocios e inversores, que reflejaban sus expectativas de que era probable que el Gobierno tomara el control de buena parte de la economía. Así, destacan los resultados de una encuesta de 1941 en la que se preguntaba a alrededor de 1.000 ejecutivos por cuál de las opciones siguientes pensaba que estaba más próxima a sus predicciones. Se daban a elegir cuatro opciones:

1) Un sistema de libre empresa, opción que recibió tan sólo el 7% de las respuestas.

2) Un sistema bajo el que el Gobierno controlará una parte importante de la economía, pero dejando muchas oportunidades para el sector privado, con el 52%.

3) Una sociedad semi-socializada con poco espacio para la economía privada, opción que contestó el 37% de los encuestados.

4) Una sociedad fascista, en la que respondió el resto, un 4%.

Es decir, que un 40% de los hombres de negocios esperaban en 1941 que el Gobierno pasara a controlar con mano férrea la economía, al estilo casi fascista o socialista. Obviamente, en este contexto, ¿quién se va a decidir a invertir y arriesgar su dinero, y mucho menos en proyectos de largo plazo?

Y es que, los asesores con los que se rodeó Roosevelt, simpatizaban con el radicalismo populista anti-empresa, la planificación centralizada del socialismo y se mostraban declaradamente contra la competencia libre del mercado. El desdén manifiesto públicamente del mismo presidente tampoco era baladí. De ahí que se promulgaran grandes subidas de impuestos que iban dirigidas contra "los más ricos" y las corporaciones. No es de extrañar, por tanto, la notable hostilidad y desconfianza que se despertó entre los empresarios e inversores hacia FDR.

Por último, Higgs apoya su tesis con evidencias de los mercados financieros, donde pone atención en los bonos corporativos y en la rentabilidad de éstos según el plazo. Muestra cómo, entre 1934 y 1936, la rentabilidad de los bonos de más largo plazo (5, 10, 20, 30 años) aumentó muy notablemente en relación con la rentabilidad de los bonos de corto plazo (1 año).

Dicho de otra manera, los inversores a partir de 1934 comenzaron a mostrar grandes reticencias por invertir en bonos corporativos cuya maduración era a un plazo más largo, respecto a los que maduraban a 1 año. Es decir, no se fiaban de la economía de EEUU a largo plazo.