Durante los años de burbuja inmobiliaria en España la locura se apoderó de gran parte del país. La euforia flotaba por el aire mientras el homo triunfador hispanicus caminaba orgulloso por la calle con su Audi recién estrenado, sus gafas de sol Dolce&Gabbana y la ropa de Armani. El crédito fluía libre, hipotecando a todo un país que se daba aires de nuevo rico, animado por prensa y Gobierno por igual. Quien no tuviera piso e hipoteca era tildado de perdedor. No obstante, ya se sabe que el "precio de los pisos siempre sube..."

Todo el país sucumbió a estos cantos de sirena. ¿Todo? !No¡ Un grupo de ciudadanos irreductibles, organizados en asociaciones y foros de internet, resistieron la locura, cual aldea gala a los romanos. Y en uno de estos foros se popularizó una frase: "Será en octubre". Una especie de grito de guerra interno que representaba el mes en que la burbuja y el sistema financiero colapsarían con todo tipo de consecuencias, llegando algunos al extremo de predecir el colapso total.

¿Por qué en octubre?

Podría parecer una payasada más de las que circulan por internet, pero algunas veces la cultura popular esconde pequeñas gemas de lucidez. Un breve vistazo a la historia muestra que el grito de guerra "será en octubre" no va nada desencaminado.

Durante el pasado siglo XX acontecieron varias crisis financieras en octubre o, al menos, muy próximas a dicho mes, empezando por el crash de octubre de 1907 en la bolsa estadounidense. Sin embargo, la primera recesión internacional importante no tuvo lugar hasta 1920-1921, debido al enorme coste de la I Guerra Mundial. Curiosamente, el desplome bursátil asociado a dicha crisis comenzó el 3 de noviembre de 1919.

Diez años más tarde, también en octubre, aconteció el famoso crash de 1929, que daría paso a la Gran Depresión. En concreto, el 24 de octubre de 1929 es conocido como el Jueves Negro, y a éste sucedió el Martes Negro la semana siguiente.

Más recientemente, destaca también el denominado Lunes Negro, el 19 de octubre de 1987, que dio paso a la crisis Savings and Loans de EEUU, causada por la sobre-expansión crediticia de los bancos estadounidenses dedicados a la concesión de hipotecas y a alimentar la consiguiente burbuja inmobiliaria. Una de las grandes excepciones a este tipo de coincidencias en el calendario es, sin duda, el estallido de la burbuja puntocom, ya que tuvo lugar entre marzo y abril del año 2000.

Sin embargo, el otoño también estuvo muy presente durante la presente crisis. El pánico bancario que desató el Northern Rock en Reino Unido se inició el 14 de septiembre de 2007, debido a los rumores (con fundamento) sobre las graves dificultades financieras que atravesaba el banco.

Por supuesto, el gigante norteamericano Lehman Brothers colapsó el 15 de septiembre de 2008, tambaleando así los cimientos financieros de medio mundo. Por si fuera poco, el sistema bancario islandés quebró, igualmente, ese mismo octubre, a pesar de los intentos desesperados del Gobierno de Islandia para evitar lo inevitable.

A la vista de los acontecimientos, muchos inversores y analistas se han planteado abiertamente el por qué de tales coincidencias temporales, sin llegar a una conclusión definitiva. Muchos afirman que solo es casualidad, mientras que tampoco faltan los que lanzan toda una retahíla de explicaciones conspiranoicas, desde las más creíbles hasta las más inverosímiles. Pero entre todos estos argumentos destaca uno.

La demanda de liquidez

Para estudiar el sistema financiero y monetario siempre resulta interesante fijarse en la experiencia de modelos diferentes al actual para comprobar si las teorías económicas son solo explicaciones ad-hoc o bien reflejan leyes fundamentales. Particularmente, sobresale un fenómeno propio del sistema financiero canadiense del siglo XIX que arroja algo de luz acerca de la importancia del período otoñal para la banca.

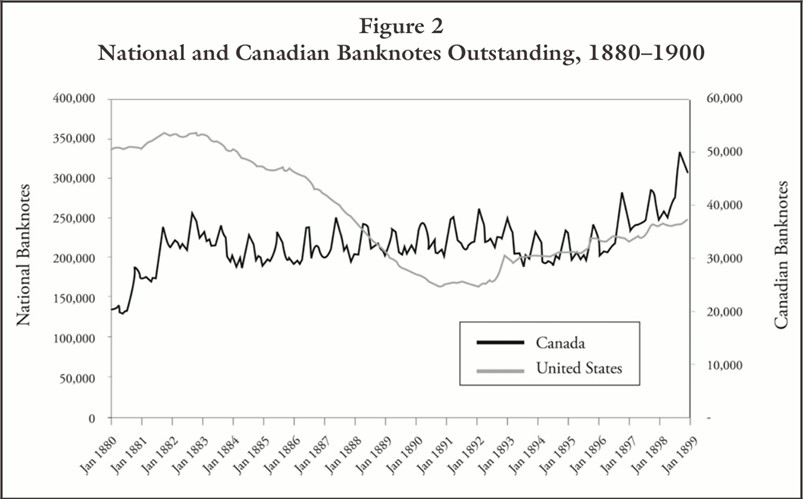

El siguiente gráfico representa la cantidad de billetes puestos en circulación por el sistema bancario de Canadá (en negro) y de EEUU (en gris) de 1880 a 1900.

Fuente: Central Banks as Source of Finantial Inestability, de George Selgin.

En concreto, el sistema monetario y bancario estadounidense estaba por entonces fuertemente regulado mediante las leyes impulsadas por el expresidente Abraham Lincoln tras la Guerra Civil, y cuyo objetivo consistía en concentrar el crédito en los denominados National Banks.

Dichas entidades podían respaldar la emisión de billetes y crédito no sólo mediante oro y plata sino también mediante bonos del Gobierno (deuda pública), lo cual favorecía su financiación. Para asegurarse el éxito del nuevo sistema, el Gobierno estadounidense impuso una tasa a los bancos estatales impidiéndoles así competir en igualdad de condiciones con los National Banks, pertenecientes al sistema bancario federal. En dos años, todos los bancos que no pertenecían al nuevo sistema cerraron o quebraron.

Tales regulaciones permitieron a los bancos estadounidenses de la época escapar el control de los consumidores y a la sana competencia, al tiempo que estimulaban expansiones crediticias a las que seguían pánicos bancarios y la consiguiente contracción monetaria y económica.

Ésta fue, precisamente, la principal causa de los diferentes pánicos y crisis financieras que acontecieron en EEUU durante la segunda mitad del siglo XIX. En concreto, EEUU sufrió dos pánicos bancarios a principios de la década de 1880, uno en 1882 y otro más intenso en 1884, que obligaron al sobre-extendido sistema bancario federal a contraer la masa monetaria, tal y como se ve en la imagen.

En cambio, durante esa misma época, la banca canadiense carecía de grandes regulaciones. Así, cada banco era libre de emitir los billetes que consideraba apropiado, pero bajo el estricto escrutinio de los consumidores y la competencia. Como puede observarse en el anterior gráfico, el sistema canadiense no regulado (free banking) mantiene la masa monetaria a un nivel más constante y estable que el sistema estadounidense regulado.

Además, el sistema bancario canadiense sigue un patrón regular que se repite cada año, donde la emisión de billetes aumenta entre agosto y noviembre, para volver luego a los niveles previos. Estos meses coincidían con la temporada de recolecta, lo cual aumentaba el comercio y la demanda de billetes.

Cuando la demanda de billetes aumenta porque crece el comercio, si los bancos incrementan la oferta de billetes el equilibrio monetario tiende a mantenerse, ayudando a mantener la estabilidad económica. El sistema canadiense sin regular no estaba sobre-extendido y era capaz de acomodar la demanda de billetes estacional, mientras que el sistema estadounidense regulado no respondía a las necesidades de sus consumidores.

Este efecto es, precisamente, el que explicaría por qué las crisis financieras tienden a suceder durante una misma época. Los patrones de comercio suelen ser estacionales y se repiten año a año y, por tanto, la demanda de dinero sigue un patrón parecido. Así, durante las temporadas donde aumenta la demanda de dinero, un sistema financiero sano responderá aumentando temporalmente la emisión, y contraerá la masa monetaria cuando esa demanda estacional desaparezca.

En cambio, un sistema financiero con capacidad para sobre-extenderse, basado en la actual banca central, cuando atraviesa dificultades -crisis cíclicas como resultado de una expansión crediticia sin respaldo de ahorro real- no podrá responder a un aumento estacional de la demanda de dinero, provocando así escasez de billetes, proceso que en la actualidad se conoce bajo el término de crisis de liquidez, con la consiguiente quiebra de las entidades más comprometidas.

Hay que tener muy claro que un aumento de la demanda de dinero es siempre el detonante y nunca la causa primera de la crisis (expansión crediticia impulsada por la banca central y la reserva fraccionaria), pero sí explica por qué las crisis financieras tienden a coincidir durante la misma época. La cuestión clave es que el aumento en la demanda de liquidez no constituye un problema grave para un sistema financiero sano, bien capitalizado, pero sí pone en aprietos a un sistema financiero sobre-extendido.

Una vez más se demuestra el ingenio de la cultura popular, muchas veces superior a la teoría económica dominante... "Será en octubre".