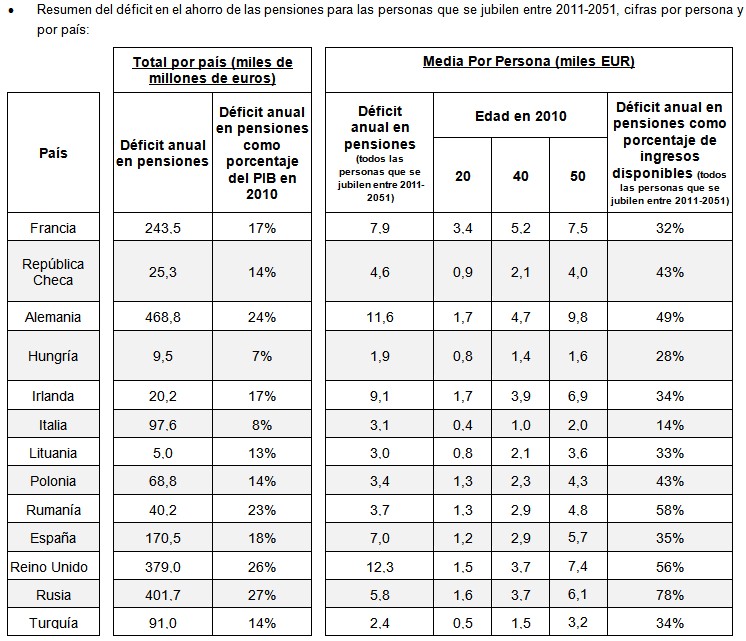

"El déficit en el ahorro de las pensiones en España es de 170.000 millones de euros anuales, equivalente a un 18% del PIB", según pone de manifiesto un estudio a nivel europeo realizado por Aviva, la sexta aseguradora más importante del mundo, en colaboración con Deloitte.

Se trata de una de las investigaciones de mayor alcance en materia de ahorro y de pensiones hasta el momento, y de las pocas llevadas a cabo desde la óptica del ciudadano. En Europa, la cifra asciende a 1,9 billones de euros anuales, en torno al 19% del PIB estimado para 2010. Según se desprende del estudio, España es uno de los países con mayor desajuste en las pensiones. Sólo en Alemania, Rusia, Reino Unido y Francia el déficit es aún mayor.

El informe revela a su vez que en España cuatro de cada diez personas creen que el sistema público cubrirá el 100% de sus necesidades de ingresos tras la jubilación, frente a dos de cada diez personas en Francia, Italia, Reino Unido o Irlanda. En los próximos 40 años, 24 millones de personas se jubilarán en España, lo que representa más de la mitad de la población actual.

Productos financieros

En este momento el ahorro en productos financieros de previsión social es de 266.203 millones de euros y, según estos analistas, deberíamos destinar al menos 170.000 millones de euros más al año. En nuestro país, por ejemplo, un hombre de 40 años con un sueldo de 30.000 euros netos, debería ahorrar unos 4.500 euros al año hasta jubilarse. De media, cada trabajador debería ahorrar unos 7.000 euros extra al año para mantener su nivel de vida durante su jubilación.

Pinche en la imagen para ampliar

Ante estos datos, Aviva considera que todavía estamos a tiempo para, con las medidas necesarias, evitar que la mayoría de los trabajadores tengan que afrontar reducciones en su nivel de vida cuando llegue el momento de su jubilación.

El informe indica que las personas que no cuenten con suficientes ahorros destinados a la jubilación en el momento de retirarse, deberán recurrir a diferentes fórmulas para afrontar el futuro:

1. Recurrir a otros activos distintos a pensiones, tales como acciones o depósitos. Aviva estima que estos activos podrían llegar a cubrir en torno a un 25% del déficit.

2. Retrasar la edad de jubilación: en algunos países se espera que el número de jubilados que sigan trabajando después de la edad de jubilación se duplique durante los próximos diez años. Aunque retrasar la edad de la jubilación hasta los 70 años reduciría este déficit en un 30%, no se solucionaría el problema a largo plazo.

3. Aceptar un nivel de vida inferior al de antes de la jubilación.

Conclusiones parecidas se extraen del último Libro Verde sobre las pensiones publicado por la Comisión Europea, que también trata la necesidad de abordar soluciones que permitan un equilibrio sostenible entre los fondos privados y las pensiones públicas.

"Estos datos deben servir como un llamamiento al Gobierno, partidos políticos y agentes sociales. Si no se adoptan medidas urgentes lo antes posible, los ciudadanos tendrán que reducir de forma considerable el nivel de vida que han tenido antes de llegar a la jubilación", comenta Ignacio Izquierdo, consejero delegado de Aviva España.

"No existe fórmula mágica y todos los actores tienen que afrontar sus responsabilidades. Tanto el Gobierno y el sector privado, como los ciudadanos deberíamos tomar conciencia de la problemática y adoptar soluciones rápidamente. Ninguna medida aislada solucionará la situación y cualquier reforma legislativa deberá tener en cuenta una amplia combinación de medidas para hacer frente a la situación actual", continúa Izquierdo.

Propuestas

Algunas propuestas concretas de Aviva son las siguientes:

1. Ámbito europeo: Creación de un estándar europeo que permita demostrar la calidad y seguridad de los productos de ahorro. De este modo se facilita la comparación entre los distintos productos y aumenta la confianza de los consumidores. Por otra parte, establecer un objetivo de ahorro en función de cada país de forma que incentivaría a los gobiernos a impulsar medidas de ahorro en sus países.

2. Ámbito nacional: Emisión de informes periódicos para los ciudadanos con una estimación de su pensión de jubilación. Esta medida llevaría a los ciudadanos a tener en cuenta que la pensión pública es un elemento más dentro de una estrategia combinada para obtener ingresos en el futuro, lo que les impulsaría a tomar posibles medidas de ahorro.

3. El sector privado: Trabajar de forma permanente para que la oferta de productos de ahorro y previsión sea cada vez más sencilla, clara y fiable, de forma que incentiven el ahorro de los ciudadanos.

4. Los ciudadanos: Asumir una mayor responsabilidad respecto a sus ahorros de jubilación y hacerlo de forma más temprana. Deberían ser conscientes de su situación financiera, tanto actual como futura, para una adecuada planificación.

La adopción de estas medidas propuestas debería contribuir a la creación de una plataforma de ahorro más segura con la que los ciudadanos podrán planificar con suficiente antelación el nivel de vida del que disfrutarán cuando llegue el momento de retirarse.