La gallina de los huevos de oro de la economía española da señales de agotamiento, una enfermedad que, en economía, puede convertirse en crónica y acabar con cualquier sector que no sepa sobreponerse.

El turismo sigue estancado, aunque 2010 ha sido algo mejor que 2009, cuando el sector vio el mayor descenso de toda su historia. España sigue siendo uno de los destinos turísticos favoritos en el mundo (cuarto en cuanto a número de visitantes –tras Francia, EEUU y China- y segundo en gasto total, tras EEUU), sin embargo, está lejos de los niveles de comienzos de la pasada década.

Mientras, sigue creciendo la oferta mucho más que la demanda, lo que aumenta la lucha por el turista, reduce los márgenes y los beneficios. En el horizonte, sin embargo, también hay algunos rayos de luz, especialmente los que vienen de los nuevos visitantes y destinos (ciudades, cultura, turismo de negocios,...).

1. El exceso: la burbuja que no cesa

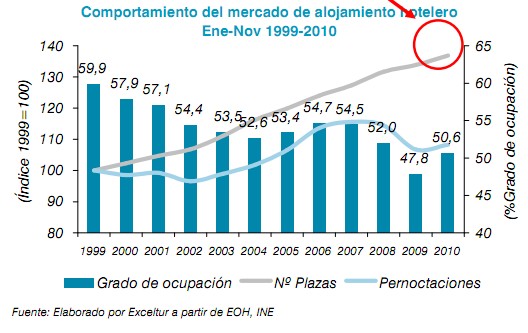

Desde 1999 el crecimiento del número de plazas hoteleras no ha sido capaz de equipararse con un aumento equivalente en la demanda. En aquel año, la ocupación de los establecimientos españoles era de casi del 60%, según datos de Exceltur, la patronal de las empresas turísticas. Diez años después, ese porcentaje caía hasta el 47%; aunque hay que tener en cuenta que 2009 fue, con mucha diferencia el peor año de la crisis, en 2010 la cifra se recuperó ligeramente hasta el 50,6%.

Mientras, lo que no ha parado de crecer ha sido la oferta. Tomando como base 100 ese año de 1999, el número de plazas hoteleras ha aumentado casi un 40%. Incluso, en los tres últimos años, tras la explosión de la burbuja inmobiliaria y la paralización de la economía, ha seguido subiendo prácticamente al mismo ritmo que en la última década (ver gráfico 1).

Es cierto que los datos totales han crecido algo, pero no mucho. El número de pernoctaciones ha pasado de 338 millones en 2001 a 349 el año pasado, un crecimiento de apenas el 3% en una década (el año con mayor número de habitaciones ocupadas fue 2007, con 365 millones). Esto quiere decir que un 50% de 140 puede que sea algo más que el 60% de 100, pero no sirve para justificar toda esta nueva oferta.

Gráfico 1: Alojamiento hotelero

2. La competencia: menos extranjeros y más ‘rácanos’

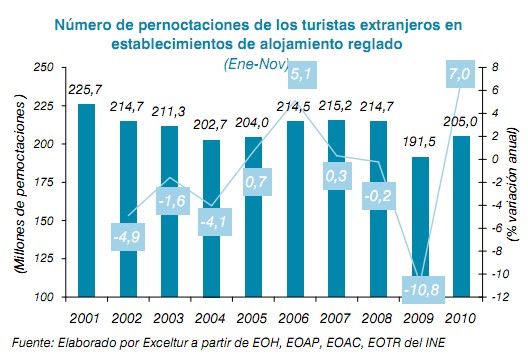

Uno de los problemas de los hoteleros españoles es ver la evolución del número de turistas extranjeros. Así, en 2001, los foráneos pernoctaron 225 millones de veces en los establecimientos de alojamiento reglado; mientras, el año pasado fueron sólo 205 millones de noches (ver gráfico 2).

Esto tiene dos explicaciones, por un lado el atractivo de nuevos destinos, cercanos, más desconocidos y baratos, como Turquía, Egipto, Croacia o Túnez. También puede haber influido el boom constructivo en España, que ha favorecido que muchos extranjeros dejen los establecimientos reglados (hoteles, casas rurales,...) por alquileres a particulares o por su propia casa (alguien que compra una vivienda se gasta mucho dinero en España y cuenta como visitante, pero su aportación en las estadísticas del sector turístico es inferior).

También ha bajado el gasto medio por turista extranjero (medido en precios constantes de 2010) de los 1.017 euros de 2000 a los 742 de una década después; aunque como noticia positiva habría que destacar que en 2010 se ha revertido la tendencia descendente por primera vez en toda la década. Es decir, que nos visitan menos turistas y los que vienen son más rácanos.

Gráfico 2: Pernoctaciones turistas extranjeros

3. La economía: los españoles, en busca de la oferta

En la última década han sido los españoles los que han salvado a los hoteleros. El incremento en la riqueza nacional ha provocado una subida en el número de pernoctaciones de 112 a 144 millones.

El problema es que esta demanda nacional se ha visto dañada por la coyuntura económica y ha pasado de las casi 149 millones de pernoctaciones de 2007 a las 144 del año pasado. Y no sólo es que hayan viajado menos, es que también han recortados sus gastos cuando salían de casa. Por eso, Exceltur destaca que "la demanda turística española en 2010 se ha caracterizado por un crecimiento muy condicionado por el precio y la búsqueda y disfrute de ofertas y descuentos, intensificando las compras de último minuto y propuestas de todo incluido".

Gráfico 3: Pernoctaciones de turistas españoles

4. La restauración: en caída y con Ley Antifumadores

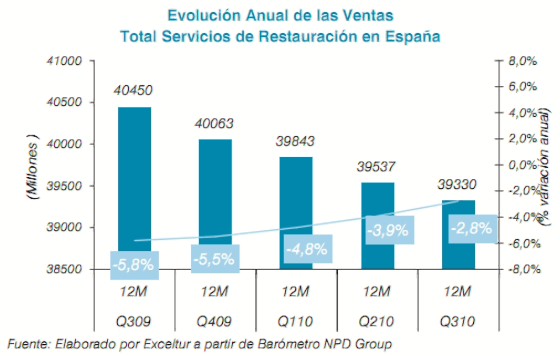

Pero si mal les ha ido a los dueños de los hoteles, no les va mejor a los de establecimientos de restauración, que han visto un 2010 peor, incluso, que 2009. Así, los restaurantes han perdido un 3,4% de las ventas, mientras que los bares y cafeterías caían un 1,5%.

De esta manera, las ventas han pasado de 40.450 millones en 2009 a 39.330 millones en 2010 (cifras tomadas en septiembre con los últimos doce meses). Exceltur denuncia que, "a diferencia de otros países como Reino Unido y Alemania, donde el incremento del ticket medio ha permitido reducir los efectos de la menor demanda", en España, el gasto medio por cliente se ha mantenido cercano a los 4,85 por ticket.

A esta situación de atonía se unirán en 2011 las consecuencias de la Ley Antifumadores, que ha sido contestada por la patronal del sector con insistencia por las negativas consecuencias que, en su opinión, traerá a unos establecimientos muy castigados en los últimos ejercicios.

Gráfico 4: Ventas de servicios de restauración

5. La guerra: menos costes, más rebajas, más ofertas,...

Desde la patronal se destaca que "la acertada gestión empresarial sobre un control de costes que está al límite ha permitido atenuar las pérdidas sobrevenidas". Por eso, las empresas turísticas han podido mejorar sus cuentas en 2010 respecto al ejercicio anterior. Así, el 68% de las compañías del sector reconocen que han aumentado sus beneficios si se comparan con los del año 2009.

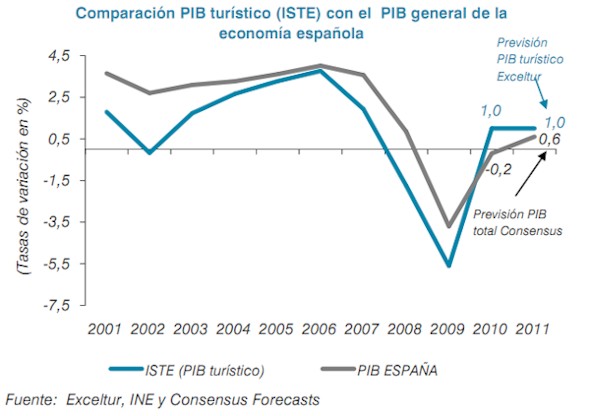

La guerra de precios ha provocado que mientras los precios generales crecían por encima del 2% en 2010, los del turismo se mantenían en deflación. De esta manera, los hoteles llevan 25 meses consecutivos de caídas en los precios, las agencias 17 meses y el sector del ocio 18 meses. Este recorte en los precios ha provocado que el PIB del sector turístico haya caído un 10% desde 2007 mientras que el general lo ha hecho sólo un 3%.

Gráfico 5: Beneficios del sector en 2010

6. El diagnóstico

La radiografía de los cinco puntos anteriores no es nada halagüeña para los empresarios del sector turístico español. Por un lado, aparece una oferta creciente que tiene que convivir con una demanda que, en el mejor de los casos, se mantiene constante. Esto ha provocado en los últimos años una guerra de precios que está estrechando los márgenes y que no tiene visos de acabar en los próximos tiempos. Además, la competencia para España llega de países (Croacia, Turquía, Marruecos,...) que son más baratos, por lo que el precio seguirá sin ser un factor favorable a sus empresas.

Por eso, muchos empresarios están viviendo con el agua al cuello (Exceltur habla de un "sacrificio" que ha llevado a muchas compañías a asumir la subida del IVA introducida en el mes de junio). Quizás, si la situación se mantiene en el tiempo tengan que echar el cierre. Y el estancamiento que se prevé para la próxima década en la economía española no ayudará a mejorar a la demanda nacional en exceso. De la capacidad de aguante y de renovación de estos emprendedores dependerá que los huevos de oro de esta gallina no se rompan antes de llegar a la cocina.

7. ¿La medicina?

Para darle un poco de optimismo al diagnóstico, Exceltur acaba su documento con las previsiones del turismo en España para 2011. Y no todo son malas noticias. En opinión de la patronal, la paulatina recuperación del comercio internacional provocará un aumento de los viajes de negocio. Además, los autores de este informe piensan que ha pasado lo peor de la crisis financiera, lo que debería ayudar a animar el consumo. Incluso, algunas noticias de las últimas semanas, como los problemas geopolíticos en Túnez o Egipto podrían ayudar a los destinos españoles.

Sin embargo, quizás el dato más esperanzador sea ese incremento en el gasto por turista extranjero del pasado año (un 2,2%). Por primera vez desde 2001, aquellos que visitaron España se gastaron más de media que doce meses antes (en precios constantes). Además, el mayor crecimiento esperado vendrá del turismo familiar de Alemania, Francia, países nórdicos, Rusia y Sudamérica.

Estos lugares de origen suelen traer un turista que no viene sólo atraído por la clásica oferta de sol y playa, sino que busca también compaginarla con el llamado turismo cultural y de interior. Y este viajero es más gastador que la media y está más predispuesto a conocer regiones nuevas. De hecho, en 2010 volvió a caer el turismo de playa mientras crecía el de ciudad (que también va aparejado a un mayor gasto).

Si España consigue ampliar su oferta y entrar en los circuitos vacacionales clásicos (los viajes culturales organizados de los tour-operadores), podría encontrar la medicina que sacase de su postración al sector que más alegrías ha dado a la economía española en las últimas décadas.