La negativa del Gobierno a deflactar el IRPF ha provocado una subida de impuestos silenciosa que afecta a todos los contribuyentes, especialmente a las rentas medias y medias-bajas. Desde 2018, la inflación acumulada supera el 23%, pero los tramos, mínimos y umbrales del impuesto sobre la renta permanecen prácticamente congelados, lo que ha intensificado el fenómeno conocido como progresividad en frío.

Una nueva herramienta interactiva del Instituto Juan de Mariana permite comprobar cuál es el impacto de esta subida para cualquier tramo de renta. La fórmula empleada para presentar esta calculadora contrasta los tipos y tramos de referencia que tiene hoy el IRPF con los niveles que presentaba en 2018, para estimar cuáles deberían ser sus umbrales si se hubiese producido el debido ajuste al IPC bajo mandato de Pedro Sánchez. Este ejercicio contrafactual ayuda a comparar la fiscalidad actual con la que enfrentarían los contribuyentes bajo un escenario ajustado a la inflación.

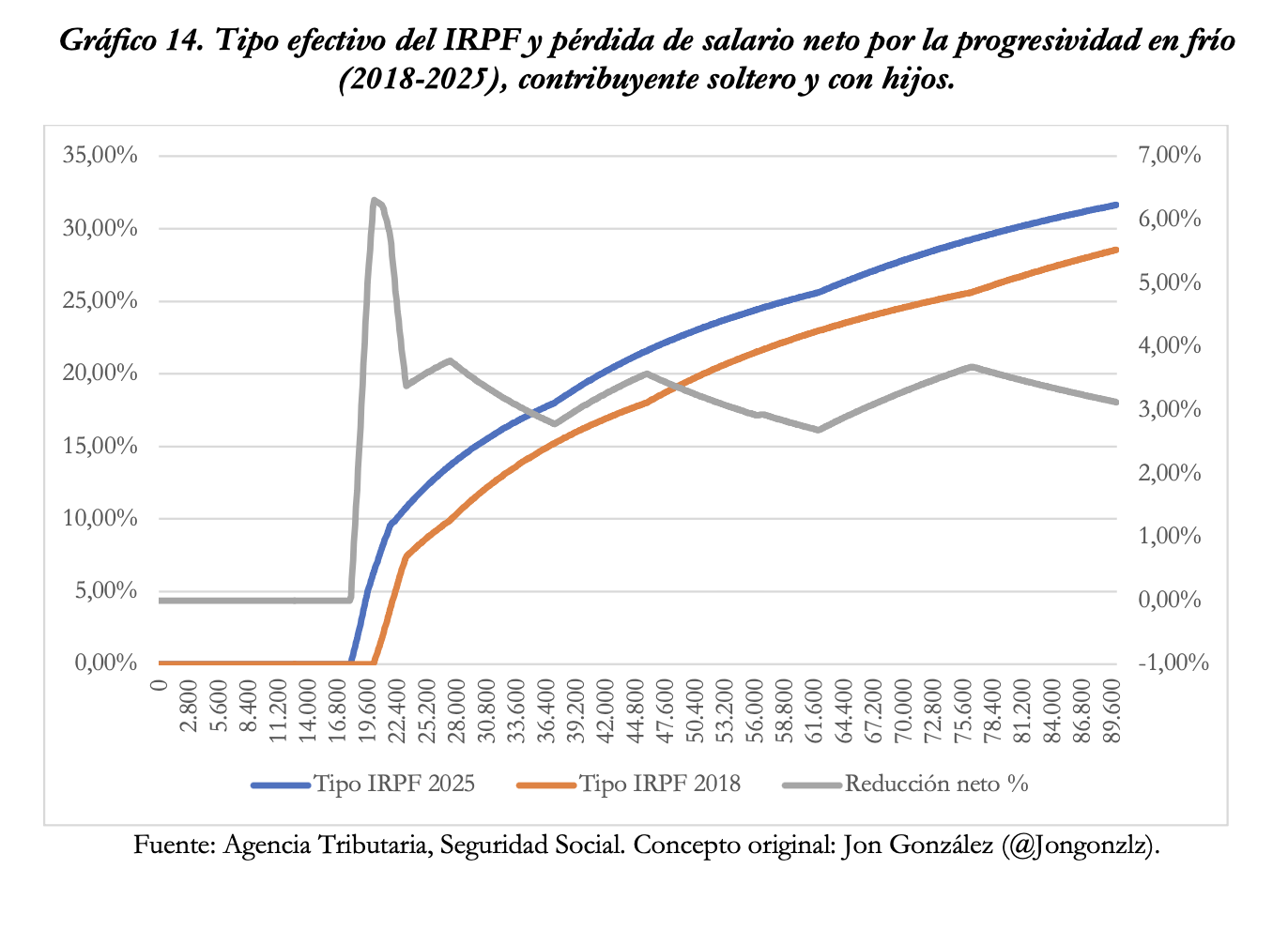

En el siguiente gráfico se puede ver el fortísimo incremento que se ha producido en la fiscalidad efectiva que se aplica sobre la renta.

Como recuerda el Instituto Juan de Mariana en su informe, la llamada progresividad en frío no afecta solo a los tramos del impuesto. Los mínimos personales y familiares — 5.550 euros por contribuyente y 2.400 euros por el primer hijo — no se actualizan desde 2007. Como consecuencia, el mínimo exento tiene hoy un valor real un 30% inferior al de entonces.

Las familias con hijos, que teóricamente deberían estar más protegidas por el sistema fiscal al tener menores a cargo, sufren la falta de actualización del IRPF de forma especialmente gravosa. Un matrimonio con dos hijos y un salario bruto de 30.000 euros soporta una pérdida de renta neta cercana a los 1.200 euros anuales debido exclusivamente a la progresividad en frío.

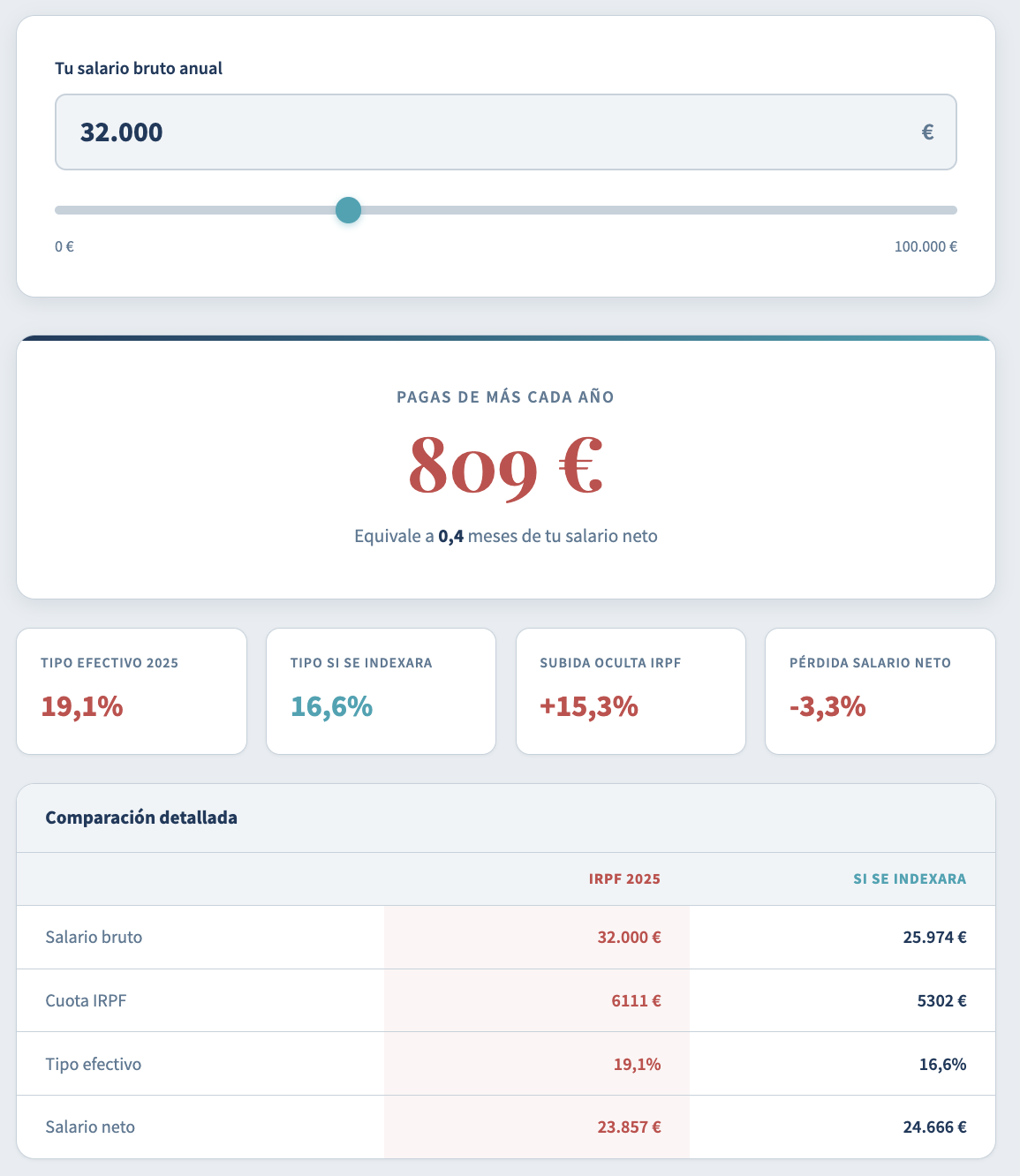

La calculadora del IJM permite realizar distintas simulaciones a partir de las cuales se puede desagregar de forma sencilla el impacto de no deflactar el IRPF en la factura fiscal de los contribuyentes. Para un salario bruto de 32.000 euros, cifra más o menos coherente con el sueldo medio, el incremento de tributación ha sido de 809 euros, cifra equivalente a entregar dos semanas más de sueldo íntegramente a Hacienda.

Para este supuesto, el tipo efectivo en 2025 fue del 19,1%, frente al 16,6% que habría pagado el contribuyente si el IRPF hubiese seguido al IPC. Hablamos, por tanto, de una subida del impuesto del 15,3% que, a su vez, recorta el salario neto en un 3,3%.

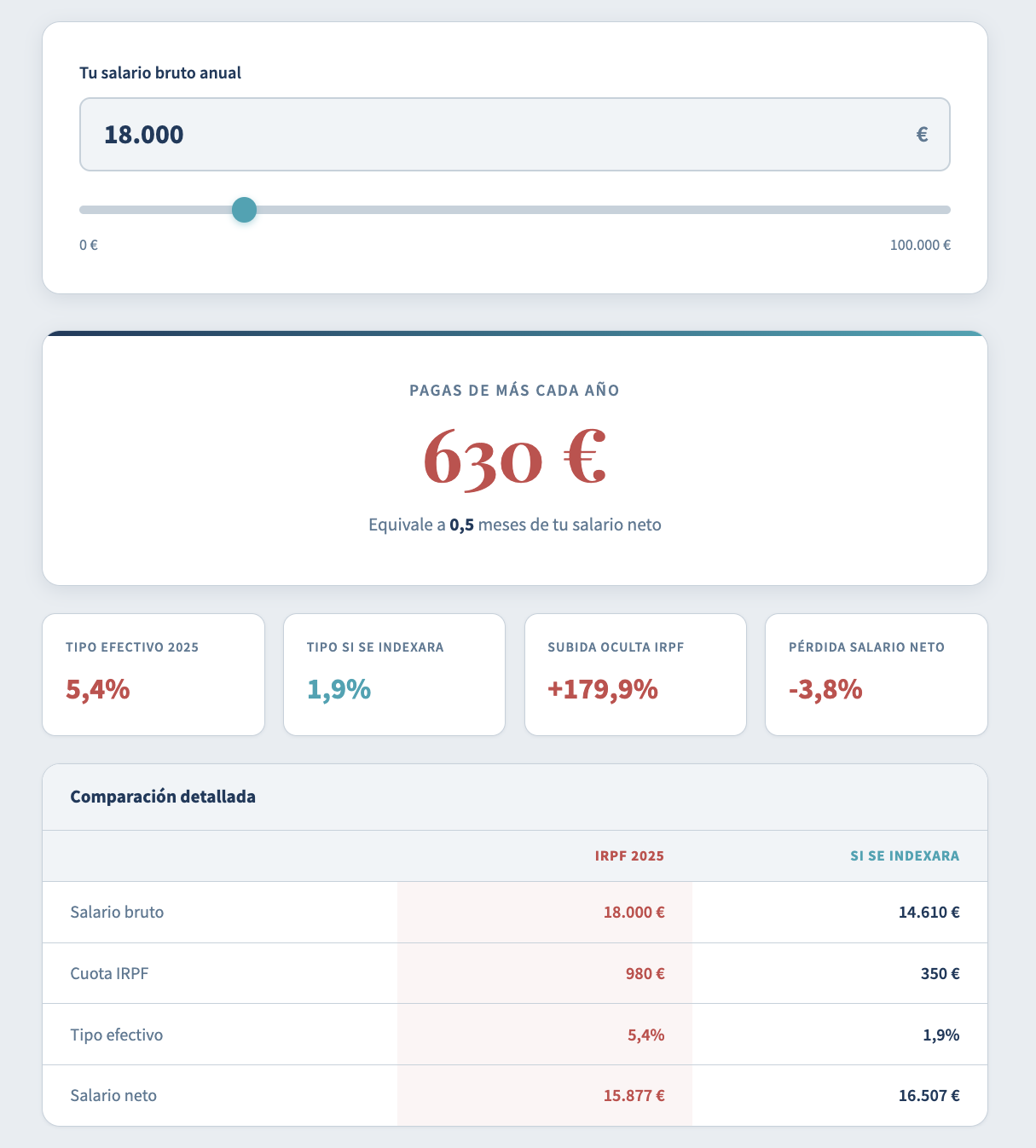

En el caso de una renta de 18.000 euros, el aumento de la tributación es de 630 euros, lo que supone un tipo efectivo del 5,4% frente al 1,9% que habría pagado en caso de haberse evitado la progresividad en frío. La subida oculta del IRPF es del 179,9% y la pérdida de salario neto llega al 3,8%.

En el caso de una renta de 50.000 euros, el IJM apunta que el contribuyente estaría pagando 1.414 euros anuales más como resultado de la no deflactación del IRPF. En la práctica, esto significa que su tipo efectivo sube del 22% al 24,8%, una subida oculta del 12,9% que merma el salario neto en un 3,9%. Para un ejecutivo con un sueldo de 90.000 euros, el castigo asciende a 2.564 euros, un tipo efectivo del 32,7% que contrasta con el 29,9% que pagaría en caso de que el IRPF hubiese quedado ligado al IPC. En este caso, la subida es del 9,5% y el salario se reduce un 4,4%.