El personal del Ministerio de Hacienda abre la caja de los truenos al proponer que una parte del sistema público de pensiones sea financiado mediante la recaudación de impuestos. Hasta el momento, el dinero de las pensiones procede de la caja de la Seguridad Social que, a su vez, se nutre de las cotizaciones sociales (un impuesto sobre el trabajo) que pagan empresas y trabajadores.

Sin embargo, la reducción drástica del número de afiliados como consecuencia de la crisis, unido al envejecimiento de la población y la escasa natalidad, sitúan en la cuerda floja al actual modelo. De hecho, hasta el propio Gobierno reconoce que a medio plazo el sistema es insostenible, ya que se enfrenta a un déficit estructural permanente.

En este contexto se encuadra, precisamente, la reforma de las pensiones que ha elaborado el Ejecutivo. La propuesta consiste en retrasar la edad de jubilación de los 65 hasta los 67 años, penalizando a aquellos que decidan jubilarse antes, así como rebajar la cuantía a percibir mediante la ampliación del período de cálculo. En definitiva, trabajar más y cobrar menos.

De ahí que el propio ministro de Trabajo, Celestino Corbacho, anime a los ciudadanos a contratar un plan de pensiones privado para complementar la prestación en el futuro. Sin embargo, no es la única propuesta que está encima de la mesa. La impopularidad que está obteniendo la reforma podría animar al Gobierno a adoptar el camino fácil: aumentar la recaudación fiscal (más impuestos) para sostener el actual modelo.

Ésta es, al menos, la opción que recomiendan los técnicos de Hacienda (Gestha). Dicho colectivo insta al Gobierno a crear un sistema de financiación de pensiones mixto y que el retraso de la edad de jubilación sea voluntario. Reconocen que el modelo presenta “un problema de ingresos, presente y futuro”. Por ello, lanzan tres medidas para paliar la falta de financiación.

En primer lugar, crear un sistema mixto de financiación, “de modo que una parte proceda de las cotizaciones sociales, como sucede en la actualidad, y la otra de la recaudación de impuestos, lo que daría viabilidad y estabilidad al sistema y permitiría aumentar las cuantías de las pensiones mínimas, ya que en muchos casos los pensionistas están en el umbral de la pobreza”. De este modo, el sistema tiraría de los Presupuestos Generales del Estado (PGE) lo que, a su vez, abre la puerta a nuevas subidas fiscales para mantener las pensiones.

En segundo lugar, para mejorar las pensiones sin perjudicar el déficit del Estado, Gestha propone recaudar cada año “más de 38.000 millones de euros adicionales mejorando la eficacia del gasto público y reduciendo la economía sumergida a la medida de los países más avanzados de la Unión Europea”. Es decir, aumentar los ingresos fiscales mediante un mayor control del fraude fiscal.

Según el secretario general de Gestha, José María Mollinedo, “la prioridad del Ministerio de Hacienda debería ser que quienes defrauden, dejen de hacerlo, y evitar la evasión fiscal para elevar la recaudación y propiciar mejores y mayores prestaciones y políticas sociales, antes que pedir nuevos sacrificios a los trabajadores y pensionistas. Sirva como ejemplo que los trabajadores y pensionistas declararon de media en 2008 unos 6.000 euros más que los empresarios, triplicando las diferencias de 1992.”

Por último, como tercera medida los técnicos proponen que el retraso de la edad de jubilación sea voluntario, por considerar que “debe ser el trabajador quien decida voluntariamente alargar su periodo laboral más allá de los 65 años, percibiendo sólo una parte de la pensión de jubilación”.

Sólo el 20% cuenta con plan privado

De este modo, a subida de impuestos garantizaría la futura viabilidad del sistema, según Gestha. Y es que, dicho colectivo no contempla la opción de contratar planes privados para completar la pensión pública. “La reciente recomendación del ministro de Trabajo de contratar un plan privado de pensiones como complemento a la pública, no es la medida más eficaz para solucionar el bajo poder adquisitivo de las pensiones en España, máxime si se compara con otros países de nuestro entorno europeo donde nuestras prestaciones son un 54,3% menores que las de la UE-15. En la actualidad, España destina un 9% de su PIB a este concepto, frente al 12% de la media de nuestros vecinos comunitarios”.

Según el informe Los planes de pensiones en España elaborado por Gestha, “la mayoría de los trabajadores y autónomos españoles no cuenta con planes privados de pensiones”. En concreto, sólo un 20% (unos 4,5 millones) de los trabajadores tiene contratado este producto financiero para complementar sus ingresos llegada la edad de jubilación. En total, las aportaciones a los planes de pensiones alcanzaron los 6.783 millones de euros anuales, con una media de apenas 1.500 euros por trabajador.

Los técnicos de Hacienda atribuyen esta circunstancia a la escasa capacidad de ahorro de los españoles, ya que la mayoría de ellos en edad de trabajar no cuenta con la seguridad laboral ni genera los ingresos suficientes para permitirse suscribir planes de pensiones. En la actualidad, un 58,8% de los asalariados, desempleados y autónomos percibe unos ingresos brutos inferiores a los 1.100 euros mensuales.

Esto explica que la mayor parte de los españoles que realiza más aportaciones a los planes de pensiones se corresponda con trabajadores de más de 45 años, con un empleo estable y con unos ingresos por encima de los 30.000 euros. De este modo, el 17,6% de los españoles acaparan el 65% de las ventajas fiscales de los planes de pensiones.

Sin embargo, la reducción drástica del número de afiliados como consecuencia de la crisis, unido al envejecimiento de la población y la escasa natalidad, sitúan en la cuerda floja al actual modelo. De hecho, hasta el propio Gobierno reconoce que a medio plazo el sistema es insostenible, ya que se enfrenta a un déficit estructural permanente.

En este contexto se encuadra, precisamente, la reforma de las pensiones que ha elaborado el Ejecutivo. La propuesta consiste en retrasar la edad de jubilación de los 65 hasta los 67 años, penalizando a aquellos que decidan jubilarse antes, así como rebajar la cuantía a percibir mediante la ampliación del período de cálculo. En definitiva, trabajar más y cobrar menos.

De ahí que el propio ministro de Trabajo, Celestino Corbacho, anime a los ciudadanos a contratar un plan de pensiones privado para complementar la prestación en el futuro. Sin embargo, no es la única propuesta que está encima de la mesa. La impopularidad que está obteniendo la reforma podría animar al Gobierno a adoptar el camino fácil: aumentar la recaudación fiscal (más impuestos) para sostener el actual modelo.

Ésta es, al menos, la opción que recomiendan los técnicos de Hacienda (Gestha). Dicho colectivo insta al Gobierno a crear un sistema de financiación de pensiones mixto y que el retraso de la edad de jubilación sea voluntario. Reconocen que el modelo presenta “un problema de ingresos, presente y futuro”. Por ello, lanzan tres medidas para paliar la falta de financiación.

En primer lugar, crear un sistema mixto de financiación, “de modo que una parte proceda de las cotizaciones sociales, como sucede en la actualidad, y la otra de la recaudación de impuestos, lo que daría viabilidad y estabilidad al sistema y permitiría aumentar las cuantías de las pensiones mínimas, ya que en muchos casos los pensionistas están en el umbral de la pobreza”. De este modo, el sistema tiraría de los Presupuestos Generales del Estado (PGE) lo que, a su vez, abre la puerta a nuevas subidas fiscales para mantener las pensiones.

En segundo lugar, para mejorar las pensiones sin perjudicar el déficit del Estado, Gestha propone recaudar cada año “más de 38.000 millones de euros adicionales mejorando la eficacia del gasto público y reduciendo la economía sumergida a la medida de los países más avanzados de la Unión Europea”. Es decir, aumentar los ingresos fiscales mediante un mayor control del fraude fiscal.

Según el secretario general de Gestha, José María Mollinedo, “la prioridad del Ministerio de Hacienda debería ser que quienes defrauden, dejen de hacerlo, y evitar la evasión fiscal para elevar la recaudación y propiciar mejores y mayores prestaciones y políticas sociales, antes que pedir nuevos sacrificios a los trabajadores y pensionistas. Sirva como ejemplo que los trabajadores y pensionistas declararon de media en 2008 unos 6.000 euros más que los empresarios, triplicando las diferencias de 1992.”

Por último, como tercera medida los técnicos proponen que el retraso de la edad de jubilación sea voluntario, por considerar que “debe ser el trabajador quien decida voluntariamente alargar su periodo laboral más allá de los 65 años, percibiendo sólo una parte de la pensión de jubilación”.

Sólo el 20% cuenta con plan privado

De este modo, a subida de impuestos garantizaría la futura viabilidad del sistema, según Gestha. Y es que, dicho colectivo no contempla la opción de contratar planes privados para completar la pensión pública. “La reciente recomendación del ministro de Trabajo de contratar un plan privado de pensiones como complemento a la pública, no es la medida más eficaz para solucionar el bajo poder adquisitivo de las pensiones en España, máxime si se compara con otros países de nuestro entorno europeo donde nuestras prestaciones son un 54,3% menores que las de la UE-15. En la actualidad, España destina un 9% de su PIB a este concepto, frente al 12% de la media de nuestros vecinos comunitarios”.

Según el informe Los planes de pensiones en España elaborado por Gestha, “la mayoría de los trabajadores y autónomos españoles no cuenta con planes privados de pensiones”. En concreto, sólo un 20% (unos 4,5 millones) de los trabajadores tiene contratado este producto financiero para complementar sus ingresos llegada la edad de jubilación. En total, las aportaciones a los planes de pensiones alcanzaron los 6.783 millones de euros anuales, con una media de apenas 1.500 euros por trabajador.

Los técnicos de Hacienda atribuyen esta circunstancia a la escasa capacidad de ahorro de los españoles, ya que la mayoría de ellos en edad de trabajar no cuenta con la seguridad laboral ni genera los ingresos suficientes para permitirse suscribir planes de pensiones. En la actualidad, un 58,8% de los asalariados, desempleados y autónomos percibe unos ingresos brutos inferiores a los 1.100 euros mensuales.

Esto explica que la mayor parte de los españoles que realiza más aportaciones a los planes de pensiones se corresponda con trabajadores de más de 45 años, con un empleo estable y con unos ingresos por encima de los 30.000 euros. De este modo, el 17,6% de los españoles acaparan el 65% de las ventajas fiscales de los planes de pensiones.

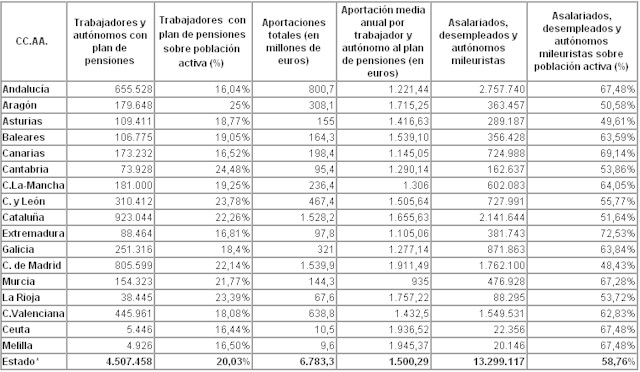

* Excepto País Vasco y Navarra.

Fuente: Gestha, a partir de datos del IRPF y de la Encuesta de Población Activa del INE.

Nota: no se incluye a los pensionistas.

Por comunidades, Andalucía es la región en la que hay menos planes de pensiones privados en función de su población activa. Así, sólo un 16% del total tiene contratado este tipo de producto para la jubilación. A continuación se sitúan Canarias (16,5%), Extremadura (16,81%) y la Comunidad Valenciana (18,1%).

Después se sitúan Galicia (18,4%), Asturias (18,77%), las Islas Baleares (19,05%) y Castilla-La Mancha (19,25%). La Región de Murcia (21,8%), Comunidad de Madrid (22,1%), Cataluña (22,26%) y La Rioja (23,39%) registran, proporcionalmente, más planes de pensiones por población activa.

Sin embargo fueron Aragón (25%), Cantabria (24,5%) y Castilla y León (23,8%) las Comunidades Autónomas en las que los trabajadores tienen proporcionalmente más planes de pensiones.

Fuente: Gestha, a partir de datos del IRPF y de la Encuesta de Población Activa del INE.

Nota: no se incluye a los pensionistas.

Por comunidades, Andalucía es la región en la que hay menos planes de pensiones privados en función de su población activa. Así, sólo un 16% del total tiene contratado este tipo de producto para la jubilación. A continuación se sitúan Canarias (16,5%), Extremadura (16,81%) y la Comunidad Valenciana (18,1%).

Después se sitúan Galicia (18,4%), Asturias (18,77%), las Islas Baleares (19,05%) y Castilla-La Mancha (19,25%). La Región de Murcia (21,8%), Comunidad de Madrid (22,1%), Cataluña (22,26%) y La Rioja (23,39%) registran, proporcionalmente, más planes de pensiones por población activa.

Sin embargo fueron Aragón (25%), Cantabria (24,5%) y Castilla y León (23,8%) las Comunidades Autónomas en las que los trabajadores tienen proporcionalmente más planes de pensiones.