Último trimestre de 2009. Los principales organismos monetarios y gubernamentales a nivel internacional se apresuran a afirmar que la recuperación económica mundial está en marcha gracias, en gran medida, al repunte de la economía estadounidense. Lo peor ha quedado atrás.

Sin embargo, no todos coincidían con el diagnóstico. Algunos analistas advertían de que dicha recuperación no sería duradera, avanzando el riesgo de estancamiento (evolución económica en forma de L) e, incluso, una nueva recaída en la recesión (forma de W). Y es que, en los últimos meses, gran parte del crecimiento de EEUU se ha debido a los ingentes planes de estímulo (gasto público) aplicados por el Gobierno de Barack Obama.

Los temores comienzan a materializarse. La Reserva Federal (FED) rebajó la pasada semana las perspectivas de crecimiento para 2010: "El panorama económico se ha aflojado un poco y varios de los miembros (del Comité) perciben que han aumentado los riesgos de una contracción". En sus cálculos anteriores la FED auguraba que el PIB de EEUU crecería entre un 3,2 y un 3,7% este año, pero ahora estiman que será de entre un 3 y un 3,5%.

Una perspectiva que, sin embargo, podría resultar optimista a la vista de los últimos datos sobre la actividad económica estadounidense. Así, el último ECRI (en sus siglas en inglés), uno de los principales indicadores adelantados para medir el pulso al PIB de EEUU, registró una caída del 9,8%, rozando el umbral de la contracción económica.

Según el analista David Rosenberg, una caída de 10 puntos porcentuales del ECRI siempre se ha traducido, posteriormente, en una recesión en los 42 años de historia que tiene este indicador, con un desfase temporal de entre tres y seis meses. De este modo, EEUU corre el riesgo de sufrir una recesión en W (double dip, en inglés).

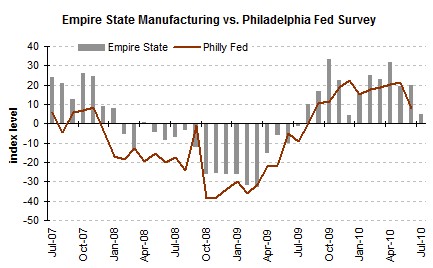

Por el momento, este dato apunta a una creciente desaceleración económica, tal y como reflejan otros indicadores relevantes. Así lo muestra la encuesta Empire State de producción -un dato inferior a 0 implica contracción económica-.

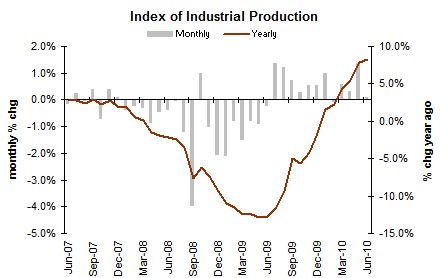

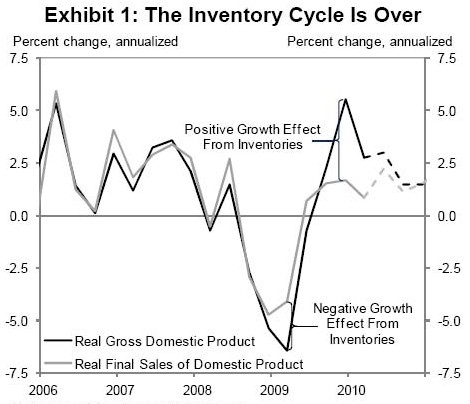

El índice de producción industrial también se desaceleró en junio, tras subir un 0,1% intermensual frente al 1,3% de mayo.

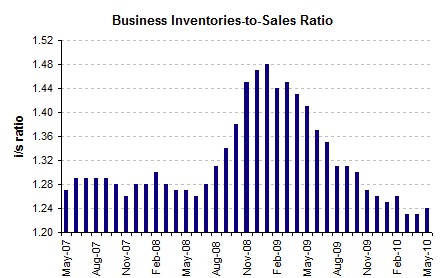

Los inventarios de las empresas subieron un 0,1% en mayo, después de que el volumen de ventas bajara un 0,9% -las ventas minoristas cayeron un 1% en mayo y otro 0,5% en junio-.

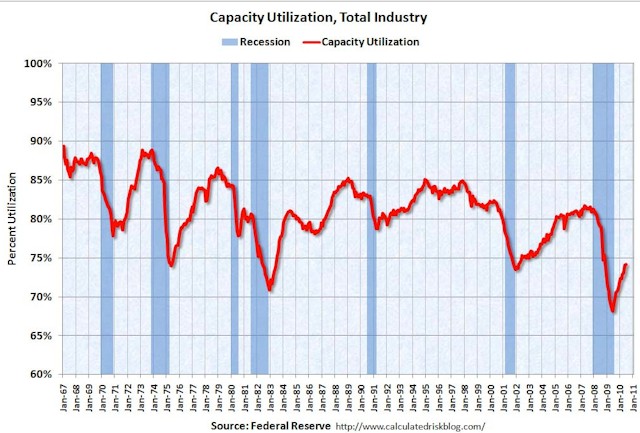

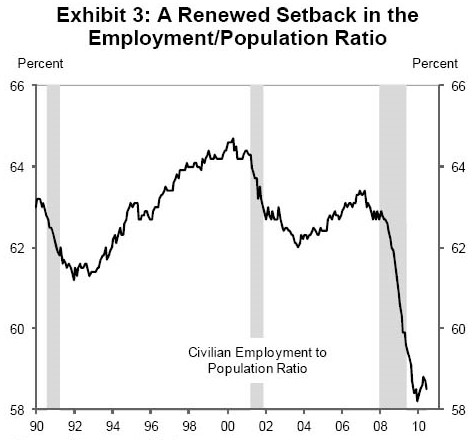

Mientras, la utilización de la capacidad industrial en EEUU está en mínimos de los últimos 40 años.

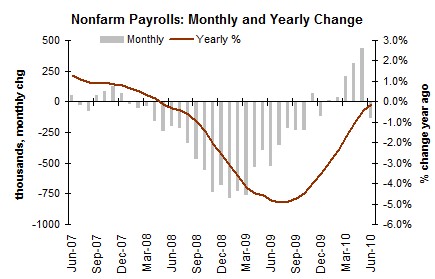

Tampoco los datos laborales son excesivamente optimistas. Tanto las peticiones de subsidio por desempleo como la creación neta de puestos de trabajo no han cumplido las expectativas de la mayoría de analistas.

Finalmente, la desaceleración ha sido admitida por la propia FED. En las actas de su última reunión, celebrada la semana pasada, señala lo siguiente: en general, los participantes [miembros del Comité de la FED] prevén que, a la luz de la gravedad de la recesión económica, el "proceso de convergencia" para que EEUU recupere su potencial de crecimiento se prolongará durante "cinco o seis años". Es decir, el banco central estima un largo ajuste, próximo a un lustro, de estancamiento (PIB próximo al 1%) antes de regresar a las tasas previas a la crisis.

En este sentido, Jan Hatzius, economista jefe de Goldman Sachs, advierte en su último informe de que "ha comenzado la desaceleración". La entidad ha rebajado sustancialmente sus anteriores estimaciones de crecimiento: el PIB apenas avanzará un 1,5% anualizado en el segundo semestre, y el repunte previsto del 3% para 2011 también será inferior.

La visión de los analistas

El Nobel de Economía Paul Krugman indicó recientemente que "una recuperación que implica un crecimiento económico tan débil que el desempleo y el exceso de capacidad siguen aumentando y no disminuyendo, no es una recuperación".

De hecho, el pasado 27 de junio alertaba de la llegada de la "Tercera Gran Depresión" en su habitual columna de opinión del New York Times. Ante tal riesgo, Krugman, como buen keynesiano, arenga a Obama para que ponga en marcha nuevos y más ambiciosos planes de gasto público a fin de evitar la recaída.

Por su parte, el afamado Nouriel Roubini, profesor de la Universidad de Nueva York, señala que "la economía se encamina a una fuerte desaceleración este año, cuando el efecto de estas medidas [estímulos económicos y monetarios] empiecen a desvanecerse [...] El parón en la economía será evidente en los datos del segundo trimestre del 2010, y se acelerará en la segunda mitad del año, incluso si las economías avanzadas evitan una recesión en W, en el mejor de los casos será difícil esperar crecimientos del PIB superiores al 1,5% en la segunda mitad del 2010 y en el 2011". ¿Solución? Al igual que Krugman, Roubini defiende el mantenimiento e incremento del gasto público.

Por el contrario, el liberal Mike Shedlock (Mish), si bien coincide en el diagnóstico de ambos analistas -recuperación lenta y exigua en forma de L-, critica duramente las recetas que proponen y apuesta, muy al contrario, por reducir drásticamente el gasto público y los impuestos. Así pues, haya o no recesión, la mayoría de analistas -incluida la FED- coincide en que no se producirá la ansiada recuperación en forma de V o U.

Ahora bien, la pregunta es ¿qué harán Obama y Bernanke? En las últimas semanas, el presidente de EEUU trabaja para poner en marcha nuevos planes de gasto público. Por su parte, la FED recoge en sus actas que "el comité tendría que considerar si son apropiadas políticas extra de estímulo [moneteario] si las perspectivas (económicas) empeoran de forma apreciable".