A la vista de algunos titulares, bien podría decirse que las cosas todavía no están tan bien como debieran pero, obviamente, han tocado fondo y están empezando a mejorar.

La confianza de los consumidores sigue recuperándose. El País, 3/9/2010

Trichet ve una salida más rápida de la crisis para la economía europea. El País, 3/9/2010

Salgado: la subida del paro no es un dato malo si se observa en un contexto estacional. ABC, 3/9/2010

El BCE descarta la doble recesión. ABC, 3/9/2010

Comienza la estabilización del mercado laboral. Público, 3/9/2010

Sube la confianza del consumidor por la mejora de la economía. El Mundo, 3/9/2010.

Pero, ¿de verdad es así? ¿Es realmente esto lo que los datos nos están diciendo? ¿Está el discurso oficial respaldado por los hechos o, simplemente, estamos asistiendo a un gigantesco proceso de ingeniería social?

Para los legos en economía puede ser realmente difícil evaluar de forma correcta cómo está evolucionando la situación, y si realmente estamos mejorando o no. Pero por fortuna existe una inmensa colección de datos estadísticos que nos puede ayudar en esta tarea. Algunas estadísticas sumamente recientes demuestran que, lejos de estar mejorando, la situación está volviendo a empeorar.

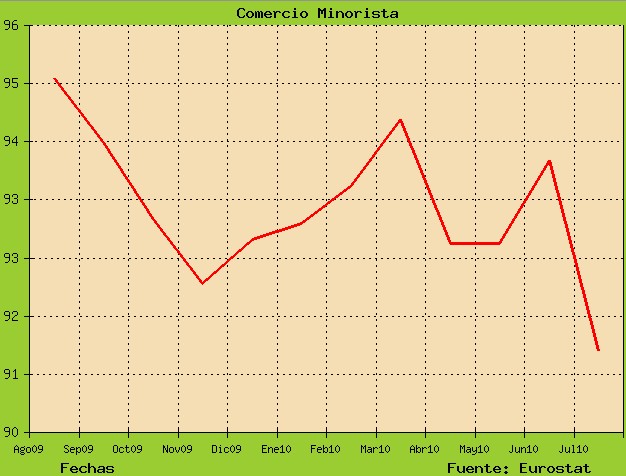

Ventas minoristas

En primer lugar, tomaré las estadísticas de ventas al por menor publicada por Eurostat, en la que se pueden ver los datos deflactados (es decir, descontada la inflación) y corregidos de variación estacional. Como podemos comprobar en el gráfico, hasta el mes de noviembre pasado el volumen de ventas fue cayendo de forma continuada para, a continuación, comenzar a recuperarse durante cuatro meses, hasta marzo.

A partir de ahí el índice volvió a caer en abril para estabilizarse en mayo y subir con fuerza en junio. Todo parecía indicar que lo de abril había sido un bache sin importancia pero, desgraciadamente, el índice ha caído estrepitosamente en julio (la segunda mayor caída de Europa), lo que indica que lo que realmente ocurrió en mayo y en junio fue un espejismo causado por la anticipación de compras ante la subida del IVA y el fin del Plan 2000E (subvenciones para la compra de coches).

Actualmente, el volumen de ventas minorista se encuentra en mínimos desde que comenzó la crisis. Y las desastrosas cifras de matriculación de coches de agosto no anticipan nada bueno para este indicador en el próximo mes. Si tenemos en cuenta que la economía española es enormemente dependiente del consumo (el 79% en el segundo trimestre de 2010), es evidente que una contracción en este indicador nos llevará con toda probabilidad a una contracción de la economía.

En segundo lugar, elegiré un indicador muy utilizado por los especialistas, pero casi desconocido para el público general: el PMI (Purchasing Managers Index) del sector servicios. Este indicador predice de una forma excelente la evolución del PIB en los meses inmediatos, como puede apreciarse en el gráfico.

Sector servicios

Se acaba de publicar el dato del mes de agosto y, como podemos ver, el índice acaba de entrar en la zona que indica contracción, esto es, por debajo de 50. Esto, al igual que el dato anterior, nos lleva a la misma conclusión: la economía está volviendo a caer y, además, acelerando esta caída en el mes de agosto.

No deja de ser curioso que los directivos que han contestado a esta encuesta participen del optimismo general y comenten sus "esperanzas" de que la actividad va a mejorar notablemente en los próximos meses, como puede leerse en la última página del informe. Parece que toda la sociedad está impregnada de este extraño entusiasmo.

También se podría pensar que esto es simplemente un pequeño diente de sierra y que, realmente, hemos tocado fondo porque el ajuste necesario en nuestra competitividad ya está casi completo y, por lo tanto, estamos listos para volver a crecer.

Competitividad

Este discurso es el que se está vendiendo a la ciudadanía pero, una vez más, nos encontramos con que los datos, testarudos, se empeñan en desmentir estas afirmaciones. Eurostat publicó el pasado viernes los precios de producción industrial de la UE y, lejos de demostrar este pretendido ajuste, lo único que muestran es que el deterioro progresivo de nuestra competitividad se ha vuelto más lento pero, en ningún caso, ha mejorado.

Desde que comenzó la crisis, el índice en la UE-16 ha pasado de 117,7 a 112,1 (-4.7%), mientras que en España ha pasado de 120,4 a 115,9 (-3.7%). Es decir, que todavía hemos perdido 1 punto porcentual más de competitividad. Resulta claro que si los costes de producción de nuestra industria son mayores difícilmente podremos vender más al exterior, que es lo que necesitamos desesperadamente para salir de la crisis.

Estos datos de ventas de nuestras empresas en el exterior los podemos comprobar fácilmente. Una vez más, el discurso oficial, del que se hacen eco casi todos los medios de forma acrítica, nos dice que están mejorando rápidamente y que eso es síntoma inequívoco de que las reformas caminan de forma veloz en la dirección correcta.

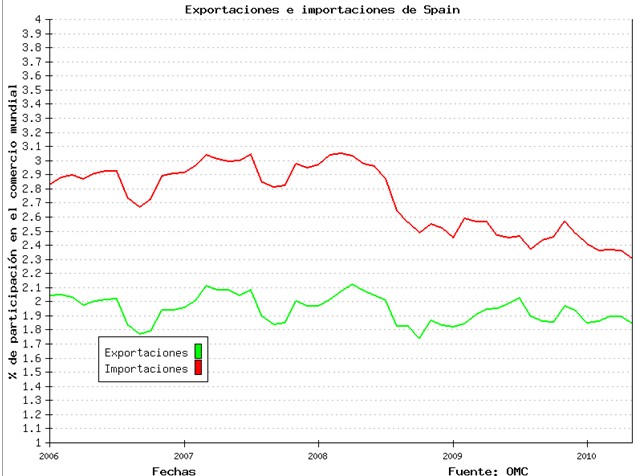

Comercio exterior

Sin embargo, si tomamos los datos de comercio de la OMC (Organización Mundial del Comercio), los compilamos y ponemos en un gráfico la participación de las exportaciones españolas en el comercio mundial, una vez más nos damos cuenta de que esta mejoría en los datos de las exportaciones no se debe a las razones que nos están diciendo, sino a una fuerte mejoría en el volumen del comercio mundial que se ha dado en los últimos trimestres.

En el gráfico podemos apreciar cómo la participación española en las exportaciones mundiales ha pasado de moverse en el entorno del 2% antes de la crisis a moverse sobre el 1,8%-1,9% en la actualidad. Es decir, no sólo no hemos recuperado nuestra cuota en el comercio mundial sino que hemos perdido entre un 5% y un 10% de ésta. El que a la mayor parte de los países europeos les haya ocurrido lo mismo no debe servirnos de consuelo. El hecho es que contradicen de forma obvia la creencia general.

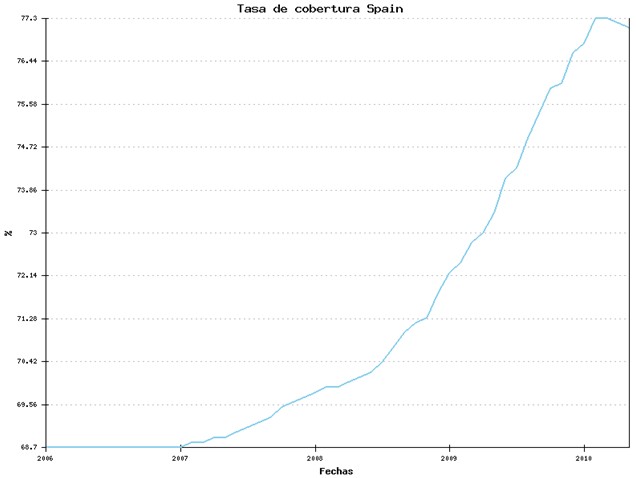

También se puede apreciar en el gráfico de tasa de cobertura (exportaciones/importaciones) como ésta fue mejorando a partir de 2007 hasta primeros de año, para luego estabilizarse y en los últimos meses volver a declinar.

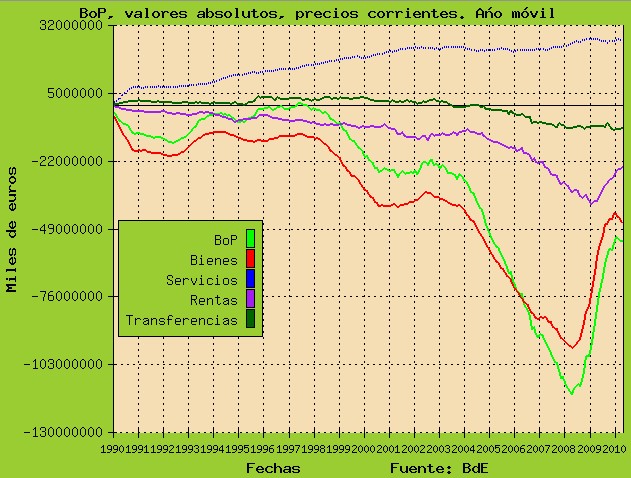

Y si vamos al gráfico de la Balanza de Pagos (exportaciones/importaciones) una vez más nos volvemos a encontrar con la misma imagen. Es decir, una mejoría inicial debida al colapso del consumo y la inversión en las fases iniciales de la crisis, para luego comenzar nuevamente la senda del deterioro en los últimos meses.

Los últimos datos de la balanza de pagos nos indican que todos los meses la economía española necesita un 6% más de lo que consume, y que esta cifra no sólo no está disminuyendo sino que está aumentando nuevamente. Lo que nos lleva a la conclusión evidente de que alguien tiene que pagar esta fiesta.

Déficit corriente

De momento, sabemos que es el Banco Central Europeo (BCE) quien lo está haciendo, pese a intentar por todos los medios que sean otra vez los inversores privados quienes vuelvan a financiar dicho déficit exterior. El problema es que sólo lo harán si hay una certidumbre de que seremos capaces de devolver esta deuda. Y si, como he tratado de demostrar, el ajuste no se está produciendo, no cabe duda de que tarde o temprano la desconfianza volverá, dificultando hasta el extremo la financiación de esas compras que necesitamos hacer al exterior (y repagar la deuda).

A la vista de estos datos, no existe, por tanto, ninguna razón para la confianza que parecen mostrar los españoles en el futuro. En el horizonte, y en no mucho tiempo, se avistan ya nuevos problemas que repercutirán, especialmente, en aquellos que hasta ahora no han sufrido en sus carnes el azote de la crisis.