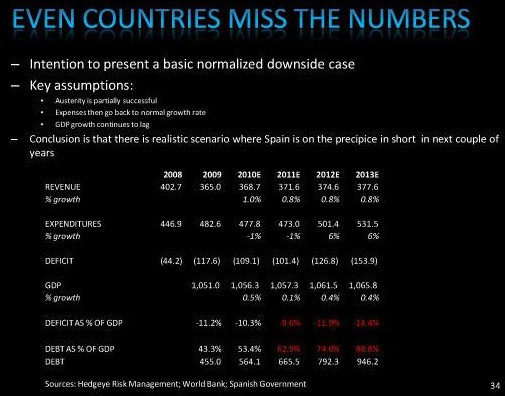

¿Cómo ven los analistas internacionales la situación fiscal de España? Las previsiones privadas en poco o nada coinciden con las proyecciones elaboradas por los organismos públicos. La situación, a día de hoy -a modo de foto fija-, es que España corre el riesgo de entrar en una temida espiral de deuda pública, en la que el déficit, lejos de reducirse, aumentaría hasta el 14,4% del PIB en 2013 (154.000 millones de euros), al tiempo que el nivel de deuda escalaría hasta el 89% del PIB (946.000 millones).

Este es el escenario que pinta la firma de análisis HedgeEye Risk Management en un reciente informe (gráficos actualizados hasta mediados de mayo). La futura inyección de recursos públicos para salvar a la banca (el conocido FROB), unido al actual plan de ajuste fiscal y a la ausencia de reformas estructurales dan como resultado un cuadro macroeconómico mucho más negativo que el que ofrece el Gobierno.

En primer lugar, el necesario ajuste inmobiliario todavía no se ha producido en España. La intervención de CajaSur ha sido interpretada por el mercado como el inicio de una reestructuración financiera que no ha hecho más que empezar. El coste de la intervención por parte del Banco de España podría superar los 2.000 millones de euros, y marcaría el inicio del rescate público del sistema financiero, con lo que la deuda pública se dispararía aún más.

“La crisis inmobiliaria española no es algo nuevo. Pero su vínculo con la crisis de confianza en el euro amenaza con incorporar una nueva e inquietante dimensión a un problema que, ya de por sí, es grave”, advierten los analistas del banco holandés ING.

En un informe publicado esta misma semana, la entidad se pregunta “¿qué pasaría con el sistema bancario en España si la crisis inmobiliaria adopta el modelo japonés?”. Aunque no es su proyección base, estos analistas señalan que es necesario tener en cuenta esta posibilidad.

El boom inmobiliario que vivió Japón entre 1981 y 1991 disparó el precio de los pisos un 225%, frente al aumento del 178% registrado en España entre 1998 y 2008. Tras el estallido de la burbuja, los precios inmobiliarios en Japón cayeron un 65% durante los siguientes 14 años. Hasta el momento, los precios en España tan sólo han caído un 10%, según los datos oficiales.

En este contexto, la banca española tan sólo ha tenido que provisionar el 13% del valor total de los créditos inmobiliarios. Sin embargo, aún queda mucho ajuste por delante. No obstante, España acumula un stock inmobiliario próximo a 1,5 millones de viviendas a finales de 2009 mientras que el volumen de compraventas se situó próximo a las 400.000 unidades.

ING señala que si el sector español sigue una trayectoria similar a la de Japón, los precios registrarían una caída próxima al 48% desde su valor máximo en 2013, y eso teniendo en cuenta que no se construyan nuevas viviendas en los próximos tres años. El ajuste obligaría, pues, a las entidades a duplicar sus actuales provisiones para hacer frente a las pérdidas, es decir, un aumento adicional de 53.000 millones de euros, equivalente al 23% del capital del sistema bancario español o, lo que es lo mismo, al 135% de sus ingresos netos anuales.

Según ING, dicho escenario exigiría sin duda la intervención del Banco de España o del Gobierno para inyectar recursos al sistema, lo cual se traduciría en un incremento sustancial de la deuda pública. Es decir, los problemas de la deuda privada presionarán aún más a la deuda pública.

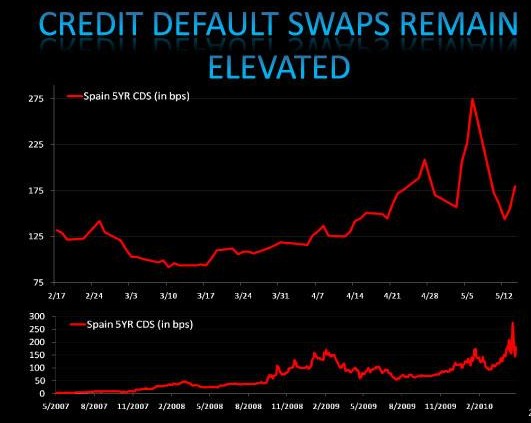

La crisis inmobiliaria y, por lo tanto, también financiera, se está materializando en acusadas caídas bursátiles en las últimas semanas, y en un aumento sustancial de las primas de riesgo país.

Así, el diferencial entre la rentabilidad del bono español a diez años y la del alemán del mismo plazo permanecía este miércoles en 155 puntos básicos en la apertura de la sesión en el mercado secundario de deuda pública, el mismo nivel que marcaba ayer, informa Efe.

Mientras, el coste de asegurar la deuda pública española frente a una suspensión de pagos (credit default swap o CDS) registraba un pronunciado incremento al alcanzar el martes los 267,2 puntos básicos, lo que supone un coste anual de 267.200 dólares por cada diez millones de dólares de deuda a cinco años.

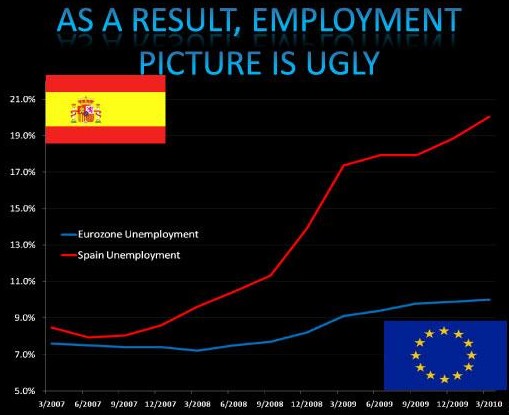

Y ante este escenario, los analistas de HedgeEye ponen en duda las medidas puestas en marcha hasta el momento por el Gobierno. Dudan de que el recorte adicional de gasto público de 15.000 millones de euros hasta 2011 resulte suficiente. Además, la ausencia de reformas estructurales para potenciar el crecimiento y reducir el paro seguirán presionando al alza los actuales desequilibrios fiscales.

Además, si bien la bajada del euro puede impulsar las exportaciones españolas, el aumento del dólar, por el contrario, encarecerá el coste de la energía (España es importadora neta de petróleo) con lo que la depreciación de la divisa no tendría un efecto significativo sobre la economía nacional.

De este modo, la foto fija que a día de hoy ofrecen estos analistas es mucho peor que la ofrecida por el denominado “consenso oficial”. De no hacer nada, es decir, nuevos recortes drásticos en el gasto público y reformas de calado para flexibilizar la economía, España corre el riesgo de caer en una espiral de deuda.

El cuadro prevé que, de mantenerse la situación actual, el PIB español apenas avanzará un 0,1% en 2011 y un 0,4% anual hasta 2013; los gastos seguirán superando a los ingresos fiscales; como resultado, el déficit público escalaría del 10,3% en 2010 al 14,4% del PIB en 2013, mientras que la deuda pasaría del 53,4% actual al 88,8% del PIB en 2013. Bruselas exige al Gobierno español reducir el déficit hasta el 3% del PIB en los próximos tres años.