Era cuestión de tiempo. Las autoridades japonesas intervinieron el pasado miércoles en el mercado de divisas para intentar frenar la apreciación del yen frente a otras monedas de referencia, tras alcanzar su valor máximo de los últimos 15 años frente al dólar (casi 83 yenes por dólar) y de los últimos 9 años frente al euro (108 yenes por euro).

En los últimos meses la fortaleza del yen frente al dólar ha constituido un auténtico dolor de cabeza para las autoridades monetarias y políticas niponas. Desde principios de año, la moneda japonesa se ha apreciado un 10% frente al dólar. En verano de 2008, antes del apogeo de crisis económica con la quiebra de Lehman Brothers, el dólar se intercambiaba en la banda de los 109 yenes, un 23% más que el pasado miércoles, y el euro hasta en 168 yenes, un 35% más.

Por ello, el Gobierno, respaldado por el Banco de Japón (BOJ), ordenó una venta masiva de yenes y compra de dólares que llevó al billete verde a superar la barrera de las 85 unidades. En concreto, Japón vendió 2 billones de yenes (unos 18.000 millones de euros), en una de las operaciones de mayor dimensión para un solo día realizada hasta el momento desde abril de 1998, cuando Japón vendió alrededor de 2,6 billones de yenes (23.345 millones de euros).

El Ministerio de Finanzas se decidió a actuar en el mercado de divisas con la intención de proteger su economía, muy dependiente de las exportaciones. El rescate del yen era reclamado desde hace meses por las grandes empresas japonesas, que ven cómo la fortaleza de la divisa rebaja sus beneficios en el extranjero una vez repatriados, al tiempo que encarece sus exportaciones y abarata las importaciones desde Japón.

A la vez, un yen fuerte hace cada vez más caro producir en Japón bienes como vehículos o productos electrónicos, cuyas exportaciones son el motor de una economía que durante años se ha favorecido de la depreciación de su moneda frente al dólar y el euro, informa Efe.

En este sentido, el primer ministro nipón, Naoto Kan, dijo el jueves que Japón continuará llevando a cabo medidas resolutivas contra la apreciación del yen, pese a que anteriormente se ha mostrado remiso a interferir en el mercado.

Un mercado muy grande

Se trata de la primera intervención monetaria de este tipo desde el 16 de marzo de 2004, fecha en la que finalizó una larga campaña de quince meses que implicó la venta de hasta 35,2 billones de yenes (319.380 millones de euros). El dólare entonces cotizaba a 109 yenes. Sin embargo, aquella experiencia obtuvo un rotundo fracaso.

Tal y como muestra el siguiente gráfico, el yen, irónicamente, cayó en picado respecto al dólar poco después de que las autoridades niponas anunciaran el fin de la intervención para depreciar su divisa. Asimismo, seis años después de aquella intervención masiva, el yen ha vuelto a situarse en los valores máximos de hace 15 años, rozando así el punto de resistencia alcanzado en 1995.

La razón de esta escasa y relativa influencia radica en el enorme tamaño que posee el mercado de divisas. "El tamaño del mercado de divisas ya no es lo suficientemente pequeño como para que una intervención monetaria pueda cambiar la tendencia del yen", según Takao Hattori, estratega de Morgan Stanley.

Según el análisis trianual que realiza el Banco Internacional de Pagos (BIS) -el banco de bancos centrales-, "cada día del año se mueven 4 billones de dólares en los mercados de divisas, lo que hace muy difícil pensar que una intervención en contra del sentimiento del mercado pueda ser efectiva, independientemente de que la realicen de forma coordinada los principales bancos centrales del mundo", advierte José Ramón Díez Guijarro, director del Servicio de Estudios de Caja Madrid y profesor de Entorno Económico y Análisis de Países del Instituto de Empresa (IE).

La tendencia se impone

"La probabilidad de éxito dependerá de que los fundamentos económicos apoyen la intervención". En este sentido, "buena parte de la apreciación del yen de las últimas semanas se ha debido a su condición de activo refugio, en medio del aumento de los temores a una nueva recesión de la economía mundial", añade Díez. La evolución futura del yen dependerá, pues, de que tales temores se confirmen o no y de la propia evolución de la economía nipona, en ningún caso de las actuaciones monetarias aplicadas por los bancos centrales.

Es decir, los bancos centrales no pueden cambiar la tendencia predominante. Por ello, suponiendo que el punto de resistencia técnica del yen es la de 1995, si a partir de ahora cae no será a causa de la intervención sino más bien porque ya ha alcanzado sus fundamentales.

En este caso, según Díez, es más fácil detener el fortalecimiento de una divisa que su debilitamiento. "No en vano, en el primer caso se vende en el mercado la propia divisa y la capacidad de emitir dinero de un banco central en teoría no tiene límites (otra cosa es la inflación que eso pueda provocar); mientras que cuando intentas frenar la depreciación de un tipo de cambio tienes que comprar tu moneda en el mercado a cambio de las reservas de otras divisas (dólar, euro, etc) que, evidentemente, son limitadas".

La experiencia de la bolsa

De hecho, "sólo hay que repasar la historia de las últimas crisis financieras para darse cuenta que todas ellas terminaron cuando los bancos centrales se quedaron sin divisas intentando defender una paridad del tipo de cambio que no se creía el mercado. La lista es larga: salida de la libra del SME en 1992 (con George Soros ganando algo de dinero), crisis del tequila en México en 1994, crisis asiática de 1997, etc", explica Díez.

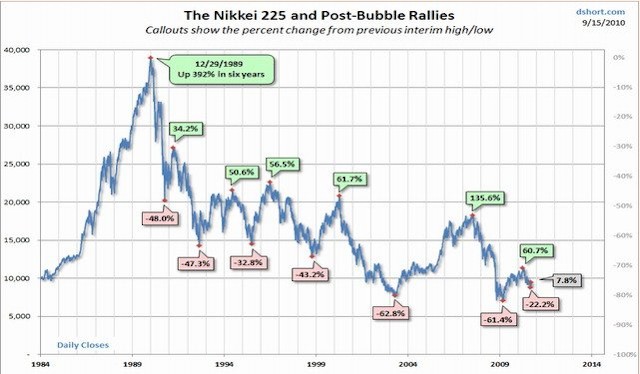

Algo similar ocurre con la bolsa. Pese a las intensas y constantes intervenciones del Gobierno nipón, a base de inyecciones masivas de liquidez y gasto público, la bolsa japonesa ha registrado una tendencia a la baja desde 1990, momento en el que estalló su burbuja crediticia. La evolución de su principal índice (Nikkei), en forma de sierra, muestra que la reacción del mercado a las acciones públicas tan sólo surten un efecto limitado a muy corto plazo. La caída ha sido constante desde entonces.