Durante los últimos trimestres, la banca europea y estadounidense ha sorprendido al alza con sus resultados. No es magia financiera ni gestión impecable, necesariamente. A menudo, el verdadero motor de los beneficios bancarios se encuentra en algo mucho más mundano: los tipos de interés.

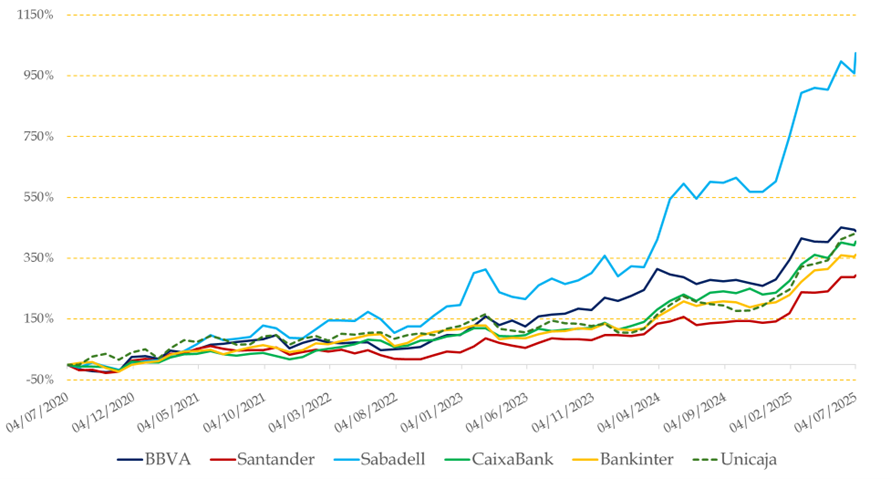

La rentabilidad de la banca española ha sido de más del 200% en 5 años y esto era claramente previsible, tal y cómo conocen los inversores que están suscritos a la zona premium de Libertad Digital y Estrategias de inversión.

Imagina que tienes una hucha que da intereses. Si el banco central sube los tipos, tú —como banco— puedes colocar tu dinero en esa hucha y ganar más sin hacer nada. Eso es exactamente lo que sucedió en 2022: los tipos subieron con fuerza y los bancos, que aparcan parte de su liquidez en los bancos centrales, empezaron a cobrar mucho más por ello. De hecho, pasaron de pagar por esos depósitos a recibir intereses.

Solo por eso, los bancos empezaron a ganar mucho. Esto es lo que se conoce como tipo de interés de facilidad de depósito; también conocido como tipo depo. Es la tasa a la que los bancos comerciales pueden depositar su exceso de liquidez en el Banco Central Europeo a un día, y esta tasa generalmente establece un suelo para los tipos de interés del mercado interbancario. Si el banco pasa de pagar un -0,5% a recibir un 2%, imagina el "pelotazo".

Claro que no todo es color de rosa. Cuando los tipos suben, las deudas a largo plazo en balance —bonos comprados cuando los tipos eran bajos— pierden valor. Por eso vimos quiebras durante la agresiva subida de tipos en el 2022, como el First Reublic Bank y algunos bancos regionales más. Pero mientras esas pérdidas sean latentes y el banco no tenga que vender esos activos, el impacto contable es limitado. En otras palabras, mientras no tengas que vender tu casa, poco importa si hoy vale algo menos que ayer.

Eso sí, hay un requisito: estar bien capitalizado. Un banco con colchones suficientes puede permitirse convivir con esas pérdidas latentes sin temblores. Si no, puedes quebrar.

Ahora estamos entrando en una fase diferente: la de los recortes de tipos. Y, paradójicamente, esto también puede ser muy beneficioso para los bancos.

Primero, porque vuelve el apetito por el crédito. Las hipotecas, préstamos personales y financiación empresarial se reactivan. Y cada nuevo crédito es una fuente de ingresos vía intereses y comisiones. Nada nuevo. Pero hay una parte menos conocida y quizá más rentable.

Segundo, porque el pasivo del banco —sus depósitos y deudas— se vuelve más valioso porque muchas entidades emitieron bonos y asumieron deudas a tipos altos. Justo lo contrario a lo que hemos explicado antes. Con los tipos bajando, el coste de financiación desciende y esos pasivos son ahora más rentables para el banco o más baratos de mantener. Vamos, que sus bonos a largo plazo ahora valen más.

Y es que los bancos hacen una cosa que otros negocios no pueden hacer. Se trata de endeudarse a largo plazo y financiarse a corto. Un chollo (no exento de riesgos). Me financio con los depósitos a la vista, por los que apenas pago y me endeudo a largo, con bonos e hipotecas a 30 años, por los que cobro unos intereses mucho más elevados. Este mecanismo tiene un nombre en la jerga bancaria: descalce de plazos. Consiste, como acabamos de explicar, en captar fondos a corto plazo (depósitos de clientes) y prestar o invertir a largo plazo. Mientras los tipos estén bien gestionados, esta estrategia puede ser muy rentable.

Cuando los tipos suben, los bancos ganan más por su liquidez. Cuando bajan, prestan más y sus pasivos valen más. Y si entre medias han sabido cubrir sus riesgos de tipo (con derivados o gestión de balance), el resultado es una situación en la que, pase lo que pase con los tipos, pueden ganar.

Por supuesto, como decimos, hay riesgos. Un entorno de tipos bajísimos y márgenes muy estrechos puede acabar erosionando la rentabilidad. Y si el crédito se deteriora —porque los clientes no pagan—, los beneficios se pueden evaporar. Pero hoy por hoy, con la economía creciendo a ritmo lento pero estable y la inflación moderándose, el escenario sigue siendo favorable.

Los bancos están obteniendo grandes beneficios no por arte de magia, sino porque han sabido jugar con las reglas del sistema monetario. Los tipos, ya suban o bajen, les ofrecen oportunidades si saben adaptarse.

Y cuando el entorno acompaña, como ahora, el negocio vuela.